-

沃森生物--肺炎疫苗开启国产大时代!!!

价值研报社 / 2020-04-27 15:45 发布

涛哥在去年12月份连续发了三期关于疫苗对的研究报告,重点对国内疫苗行业的三家杰出代表做了详细梳理:

(智飞生物--国内民营疫苗龙头,国产代理比翼双飞!)股价从86涨到136.5元,涨幅58.8%

(康泰生物--疫苗界未来的王者)股价从61.8元涨到84.77元,涨幅35.7%

(沃森生物--重磅疫苗上市在即,公司估值重新定义)股价从31.4元涨到41.88元,涨幅35.5%

今年受到疫情影响,很多股票出现较大幅度的调整,上证指数今年以来也调整了8%,而作为国内疫苗领域的三家杰出代表,远远跑赢了市场,相信这个涨幅也远远跑赢了80%以上的普通股民收益,今天涛哥想借此再梳理一下沃森生物。

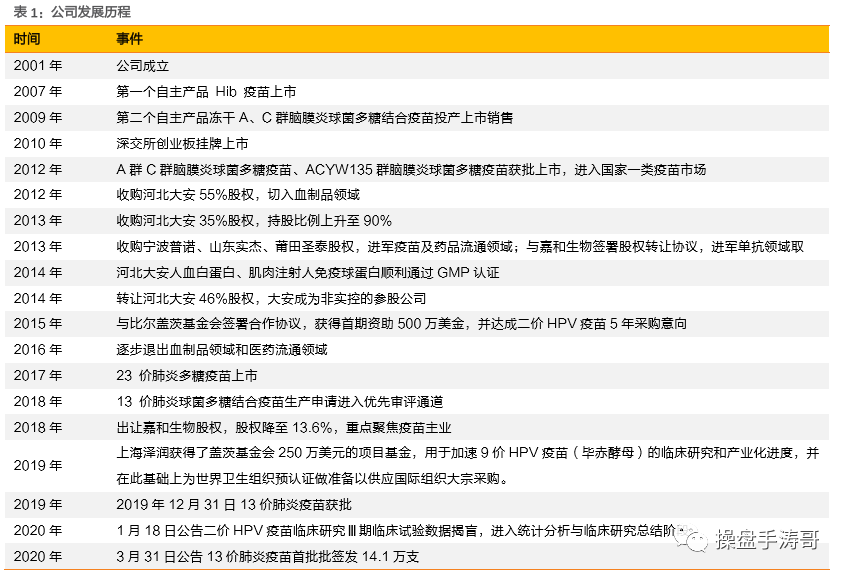

云南沃森生物技术股份有限公司于 2001 年成立,以疫苗的研发和生产见长,公司 2012 年 于创业板上市,上市后公司致力于成为综合性的生物制药企业,实施多元化发展战略,通 过并购合作等方式切入血制品、疫苗流通、药品流通以及单抗领域,打造“疫苗、血液制品、单抗”生物制药产业的战略布局。

2016 年后,公司调整战略,逐步回归疫苗核心主业:受 2016 年山东疫苗事件影响,国家 改革药物流通环节,实施疫苗流通“一票制”,公司也顺应政策变化剥离了疫苗流通业务;由于河北大安制药公司血浆采集规模未达标,公司在 2017 年一次性赔付 4.3 亿元,致使公 司 2017 年业绩亏损,随后公司开始剥离血制品业务;由于国内单抗领域竞争愈发激烈, 需要资金的大投入、快投入,公司在 2018 年出让了大部分嘉和生物控股股权。通过业务 调整,聚焦疫苗主业,将有助于公司更好的把握行业发展机遇,结合自身优势实现更快发 展,预计后续疫苗研发、生产、销售等业务推进有望加速。

经过多年的研发投入,公司的重磅疫苗品种有了突破性进展,13 价肺炎球菌结合疫苗、 HPV 疫苗等进展在国内处于领先地位,其中重磅的 13 价肺炎球菌多糖结合疫苗已获批, 成为国产疫苗首家,全球第二家,开启公司发展新阶段;公司的二价 HPV 疫苗临床研究Ⅲ 期临床试验数据揭盲,并进入统计分析与临床研究总结阶段,研发进展国内领先。大品种的陆续获批将开启公司发展新阶段。

沃森生物的重磅品种 13 价肺炎球菌多糖结合疫苗于 2019 年 12 月 31 日获批,是我国首个 自主研发生产的国产疫苗,同时也是全球第二个产品,实现历史性突破,沃森 13 价主要 用于 6 周龄至 5 岁(6 周岁生日前)婴幼儿和儿童,接种年龄段较目前辉瑞产品进一步扩 大。13 价肺炎球菌多糖结合疫苗是全球疫苗之王,2019 年全球销售额达到 58 亿美元,而 辉瑞的 13 价并不能满足国内市场需求,我们测算国内市场 13 价肺炎疫苗潜在销售潜力有 望达到 130 亿元,沃森生物凭借先发优势,不考虑海外销售的情况,国内市场有望实现 65 亿元的销售峰值,奠定公司未来 3-5 年的业绩高成长。

我们认为 13 价肺炎疫苗只是公司发展新阶段的开端,公司后续疫苗如 HPV 疫苗系列(2 价、9 价进展均行业领先)、流脑系列(有望打造多糖、结合主流产品全布局)等亦值得期待。而公司后续有望强化研发,管线有望加速扩充,公司业绩增长的延续性、长期的成长性值得期待。

13 价肺炎疫苗 :

13 价肺炎疫苗用于预防小年龄群 婴幼儿、儿童,包括肺炎球菌 1 型、3 型等 13 种血清型肺炎球菌引起的侵袭性疾病(包括 菌血症性肺炎、脑膜炎、败血症和菌血症等),由于其拥有免疫载体,免疫原性强,可以 诱导免疫反应,因此适合两岁以下婴幼儿接种。目前国内有两个产品获批,第一个由美国 辉瑞(惠氏)公司生产,2016 年获批进入我国,商品名为沛儿 13(Prevenar13®),适用 于 6 周龄至 15 月龄婴幼儿,推荐常规免疫接种程序为 2、4、6 月龄进行基础免疫,12~ 15 月龄加强免疫;第二家上市的为沃森生物,于 2019 年 12 月 31 日获批,沃森的 13 价 肺炎球菌多糖结合疫苗是我国首个自主研发生产的国产疫苗,同时也是全球第二个产品, 该疫苗主要用于 6 周龄至 5 岁(6 周岁生日前)婴幼儿和儿童,接种年龄段较目前辉瑞产品进一步扩大。

。辉瑞的 13 价肺炎球菌多糖结合疫苗 Prevenar13(辉瑞) 2015 年销售额超过 60 亿美元,之后连续四年的销售额超过 55 亿美元,一直名列世界上 最畅销的药物之一,是疫苗产品销售额最高的超级重磅炸弹。13 价肺炎球菌多糖结合疫苗 于 2016 年 11 月获得 CFDA 批准,中标价 698 元/支,2019 年 13 价肺炎多糖结合疫苗在中 国的批签发量约 475.5 万剂,仅够 119 万新生儿童使用,而我国 2018 的新生儿超过 1500 万,有着明显的未满足需求缺口,国产 13 价有望进口替代并填补市场缺口。沃森在 2019 年 12 月 31 日正式获批上市 13 价肺炎疫苗,吉林省 2020 年二类疫苗中标价显示沃森生物 预填充和西林瓶分别为 598 元和 556 元/支,2020 年 3 月批签发沃森 13 价第一批约 14 万 件,预计随着 13 价疫苗后续持续放量,公司业绩有望快速增长。

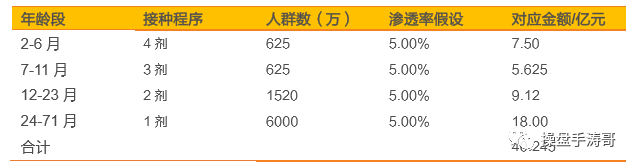

13 价肺炎疫苗也是婴幼儿高价值二类疫苗, 需求量旺盛。根据 WHO 官网数据,截至 2018 年底,肺炎球菌疫苗(结合和多糖)已在 145 个国家/地区引入了肺炎球菌疫苗,其中包括该国某些地区的五个国家/地区,全球第 三剂接种率估计为 47%。考虑到 13 价的推荐程度,13 价肺炎球菌多糖结合疫苗估计接种 比例更高。我们假设在国内未来不纳入免疫接种计划下,合理估计 13 价肺炎球菌多糖结 合疫苗的峰值新生儿渗透率有望达到 25%,按照 4 针接种程序,我们假设后续我国每年新 出生人口约 1500 万人,且持续维持在此水平,则未来 13 家肺炎球菌结合疫苗的新生儿接 种年峰值有望达到 1500 万剂,若以 600 元每剂计算,则新生儿增量市场可达到 90 亿元级 别。若考虑 6 岁以下存量儿童,则市场规模有望进一步到 130 亿元。

我们假设公司 2020 年销售 300 万剂,约 75 万人份,长远看最高 有望超过 13%的全市场渗透率,按照 600 元每剂近似计算,则公司的 13 价疫苗 2024 年有望实现 48 亿元。6 岁以下的存量市场:按照前面市场 5%渗透率 40 亿元计,假设公司峰值占据 50%, 于 2025 年达到峰值,后续销售下降。故我们估算,综合考虑新生儿增量和存量市场,不考虑潜在的海外市场,公司的 PCV13 峰 值销售或可超 65 亿元,有望成为疫苗乃至药品领域的重磅大品种。

重组 HPV 疫苗有望成为公司又一大系列品种

HPV 疫苗,是预防 HPV(人类乳头瘤病毒,Human Papillomavirus)的疫苗。HPV 是一种 DNA 病毒,全名叫做人乳头瘤病毒 (Human Papillomavirus)。HPV 是一个大家族,里面有 约 100 多种不同习性的病毒亚型。HPV 疫苗,是预防 HPV 病毒(人类乳头瘤病毒)的疫 苗。疫苗接种后,可刺激免疫系统产生保护性抗体,这种抗体存在于人的体液之中,HPV 病毒一旦出现,抗体会立即作用,将其清除,阻止 HPV 病毒感染,从而达到预防 HPV 感 染的目的。HPV 病毒感染被发现是导致宫颈癌和生殖器湿疣以及部分肛门癌、口腔癌的主 要因素。因此,HPV 疫苗很多时候又被人们习惯性称为子宫颈癌疫苗。根据 WHO 数据, 截至2018 年底,人乳头瘤病毒疫苗已在 90个国家推行,另有 4 个国家在其部分地区推行。

HPV 疫苗作为一级预防,对于整个宫颈癌防治极为重要。2014 年 12 月,世卫组织推出《综 合控制宫颈癌:一项基本实践指南》,该指南确认了妇女一生中可采取宫颈癌控制和预防 行动的主要机会和年龄,其中为 9-13 岁女童接种人乳头瘤病毒疫苗,以便在她们开始性 行为之前为其免疫作为一级别预防,可见 HPV 疫苗的重要意义。

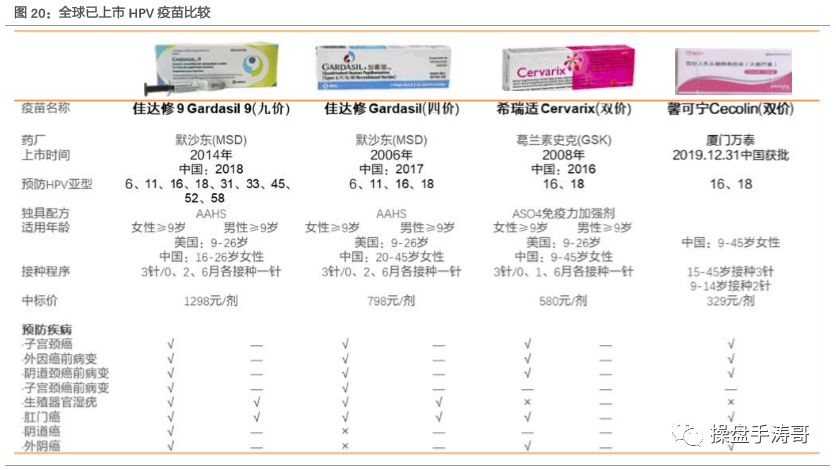

海外企业总共有三种 HPV 疫苗获批上市,分别是 GSK 的二价苗 Cervarix、默沙东的四价苗 Gardasil、默沙东的九价苗 Gardasil9,均已在国内获批上市。厦门门万泰沧海生物技术有 限公司与厦门大学联合研制的双价人乳头瘤病毒疫苗于 2019 年底获批,成为首支获批的 国产宫颈癌疫苗,正式开启国产 HPV 疫苗时代,定价则为 329 元一支,优势明显。各个 HPV 疫苗其覆盖 HPV 病毒亚型的范围有所不同。其中:

二价 HPV 疫苗针对两种 HPV 亚型(16、18)

四价 HPV 疫苗针对四种 HPV 亚型(6、11、16、18)

九价 HPV 疫苗针对九种 HPV 亚型(6、11、16、18、31、33、45、52、58)

二价、四价对 HPV 宫颈癌预防有效率为 70%左右,九价则提升 至 90%。关于 HPV 疫苗接种的年龄,主流观点是年龄为 9-45 岁的接种人群能够获得 HPV 疫苗的保护,公认的免疫最佳年龄为 9-14 岁,即接种的最佳时机是发生在性行为以前, 即首次暴露于 HPV 感染之前。WHO 推荐的 HPV 疫苗接种的首要目标人群是 9-14 岁的少 女,在其进入性活跃期之前接种。

HPV 疫苗在全世界畅销疫苗排行中处于第二,其中 2019 年默沙东的 HPV 疫苗 Gardasil/ Gardasil9 销售额 2019 年已达到 37.37 亿美金。2017 年四价在国内上市,2018 年九价获得有条件上市,中国市场的快速放量推动了默沙东 HPV 疫苗 2018-2019 年增长加速,随着中国市场的进一步打开,整体有望延续良好的增长态势。

国内企业纷纷布局:在研企业方面,沃森生物子公司上海泽润的二价 HPV 疫苗已进入到 III 期临床总结阶段,有望成为国产第二个 HPV 疫苗,后续多家企业也纷纷布局,有望分享市 场蛋糕。其中公司的 9 价 HPV 疫苗已处于临床Ⅰ期阶段,凭借公司二价 HPV 疫苗的研发 基础,公司 9 价 HPV 疫苗的研发进程有望缩短,其进度或将显著领先于其他竞争对手。

对于国内市场,在现有年龄段的基础上(九价 16-26 岁;四价 20-45 岁;双价为 9-45 岁) 为 9-45 岁女性,双价假设价格均为 320 元/剂,并假设 9-15 岁采用 2 剂接种程序,四价 价格以 800 元/剂计,九价以 1300 元/剂计。若以 10%渗透率并以当前中标价测算,整个存 量市场规模超过 300 亿元,若渗透率 9-26 岁渗透率假设为 20%,27-45 岁为 10%,则空间 最高或达 1216.44 亿元,市场潜力可观。

从沃森 HPV 疫苗进展看,我们合理预计今年有望在年内申报生产,有望 2022 年上市开始 销售,根据临床方案,预计先获批 9-30 岁,我们简化假设,静态情景分析(不考虑人群 年龄推动),按照目前 9-45 岁人群测算,定价上我们假设为 300 元/剂,若保守估计沃森 9-15、16-26、17-45 各年龄段稳态渗透率分别为 1%/0.5%/1%,故在不考虑海外市场的情况 下,沃森二价有望实现峰值销售收入 24.58 亿元。

公司其他疫苗

沃森生物在 2017 年上市 23 价肺炎疫苗,根据公司公告,沃森的 23 价肺炎疫苗是全球首 个不含防腐剂的 23 价肺炎球菌多糖疫苗,企业质量标准高于欧洲药典,生产过程中拥有 专利技术。公司的 23 价肺炎疫苗 2019 年收入达到 5.21 亿元,同比增长达到 65%,占收入 比重 46.44%,是公司 2019 年最核心的品种,2017-2019 年实现的持续高速增长。

23 价肺炎疫苗的市场集中度较高,根据 2019 年批签发结构看:公司市场份额 38%,位居 行业第一,成都所份额 37%,退居第二,抢占了 23%的份额,默沙东占据约 15%的批签发, 康泰生物子公司民海生物 23 价肺炎疫苗已于 2018 年获批,2019 年批签发占比为 9%。

沃森生物在 2007 年就研发出了 Hib 疫苗,是公司上市的第一个产品。根据公司官网说明 书介绍:公司的 Hib 疫苗无佐剂和防腐剂,是质量标准最高的 Hib 疫苗。2019 年公司 Hib 收入 2.80 亿元,2019 年销售额 2.76 亿元,同比小幅下滑,是公司仅次于 23 价肺炎疫苗的第二大品种。

公司的吸附无细胞百白破联合疫苗在 2015 年获批,中标价 3.4 元每剂,2017 年批签发量 近 30 万支,占当年总百白破疫苗批签发量的 0.25%;2018 年批签发量就达到 427.8 万剂, 增长迅猛,占比提升至 8.29%, 2019 年公司百白破疫苗收入 0.32 亿元,同比增长 225.33%, 批签发进一步提升至 1241 万剂,市场占比超过 15%,为国家百白破一类苗的供应做出了贡献。

另外,公司拥有包括 AC 多糖疫苗、ACYW135 多糖疫苗、AC 结合疫苗在内的多种流脑系列在售 产品,并有 ACYW135 群脑膜炎球菌多糖结合疫苗在研。

盈利预测及估值评级

1、我们预计在13价肺炎疫苗放量的带动下2020-2022年自产疫苗收入分别为35.1、 49.2、 65.4 亿元,分别同比增长 217%、39%及 33%。

2、 费用方面:我们假设随着疫苗品种的陆续获批,销售费用持续增长,预计 2020-2022 年销售费用分别为 12.8、15.3、20.9 亿元,分别同比增长 156%、25%及 31%;管理费用 亦持续增长,预计同期管理费用分别为 2.84、3.69 及 4.71 亿元,分别同比增长 62%、 30%及 27%。研发投入持续加大,预计同期分别增长达到 92%、78%及 42%。

3、 故最终我们预计公司 2020-2022 年归母净利润分别为 9.96、15.36 及 20.79 亿元,分 别同比增长 601%、54%及 35%,EPS 分别为 0.65、1.00 及 1.35 元,对应 PE 分别为 58、 38 及 28 倍。

我们参考疫苗行业公司如智飞生物、康泰生物等等,其 2021 年行业整体估值在 60 倍水平 (其中智飞生物、华兰生物单独分拆自有疫苗业务),就沃森生物而言,随着 13 价肺炎疫 苗的上市,公司业绩有望迎来强劲增长,考虑到行业的高景气度加上公司后续的高成长性, 我们保守认为公司 2021 年合理估值 55 倍,对应目标价 55 元。

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

一起发现牛股,添信:j或扫下面置顶消息更及时!

公安备案号 51010802001128号

公安备案号 51010802001128号