-

【中信建投医药 | 行业周报】海外疫情进展迅速,中国制造优势凸显

机构研报精选 / 2020-03-20 14:00 发布

摘要

海外疫情进展超预期,模型预计持续时间在半年左右

3月11日,WHO宣布新冠病毒全球进入大流行阶段,欧美多国进入疫情快速爆发期,进展速度超过我们预期。全球范围看,治疗性药物及预防性疫苗研发尚需时日;在此背景之下,各个国家仍只能主要依靠早诊、早隔离及早诊断的防控方式。多因素决定,其他国家难以完全复制“中国模式”。我们的模型预测显示,全球疫情结束时间预计至少还需要半年左右时间。 医药成为资金避风港,建议关注中国制造在疫情中的积极作用

在外围市场波动加剧的背景下,资金风险偏好可能下降,而医药的避风港属性凸显,我们继续维持医药超配的投资建议。考虑到中国率先走出疫情阴霾,而全球疫情进展超预期,我们的投资主线顺序略有调整:

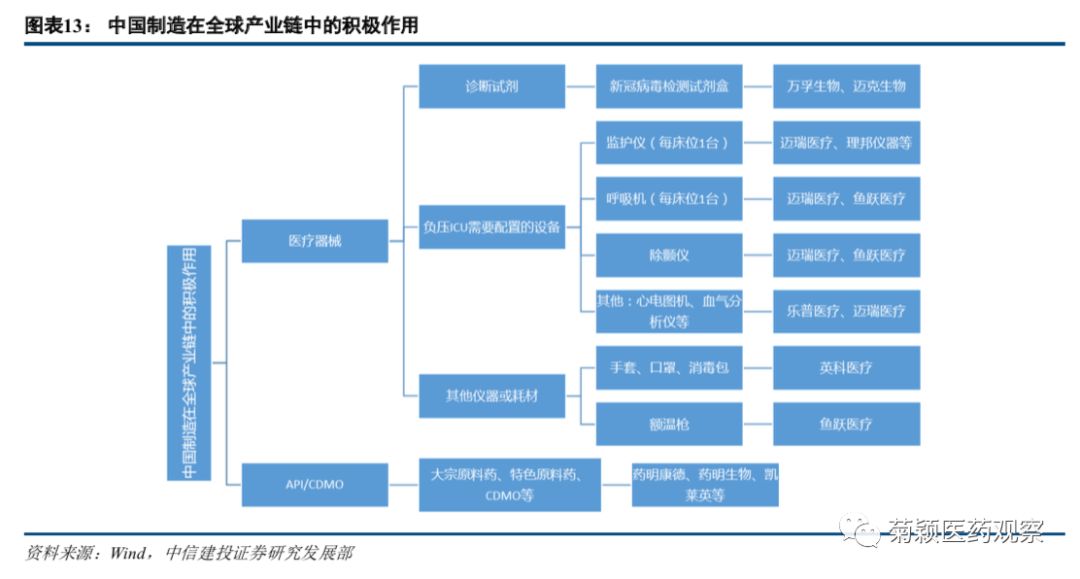

首先建议积极关注中国制造在全球产业链中的积极作用:①器械(诊断试剂、ICU相关设备及其他):迈瑞医疗、万孚生物、鱼跃医疗等;②API/CDMO:尤其是在小分子CDMO产业链分工下中国优势明显,我们认为在全球产业链中的作用凸显,坚定看好药明康德、凯莱英、药明生物等公司的长期竞争优势。

其他投资主线不变:①从一季报增长确定性角度:建议关注血制品(天坛生物、华兰生物),药店龙头(益丰药房、老百姓等),器械行业(迈瑞医疗、鱼跃医疗等); ②从成长及科技属性角度:创新药(恒瑞医药、贝达药业、信达生物、君实生物),CDMO(药明康德、药明生物、凯莱英),疫苗(智飞生物、康希诺),互联网医疗产业链(平安好医生、阿里健康、卫宁健康、创业慧康),医疗器械产业链(迈瑞医疗、乐普医疗、健帆生物、安图生物、艾德生物、迈克生物、万孚生物、金域医学),消费升级(长春高新、云南白药);③关注医院诊疗秩序恢复进度,逐步加仓前期受影响较大的医疗服务龙头(爱尔眼科、通策医疗、美年健康)。

本周行情:整体跑输大盘,药用辅料及包材、医疗服务表现较好

本周医药指数下跌7.56%,万得全A指数下跌5.60%,医药指数整体跑输大盘1.96%。子行业方面,本周11个子行业全部下跌。药用辅料及包材(-6.18%)、医疗服务(-6.33%)子行业跌幅较小。 风险提示

疫情进展超出预期,影响企业经营;集采、医保控费政策比预期严格;新药研发进展不及预期;企业业绩不及预期。

核心观点:海外疫情进展超预期,中国制造优势凸显

海外疫情进展速度超预期

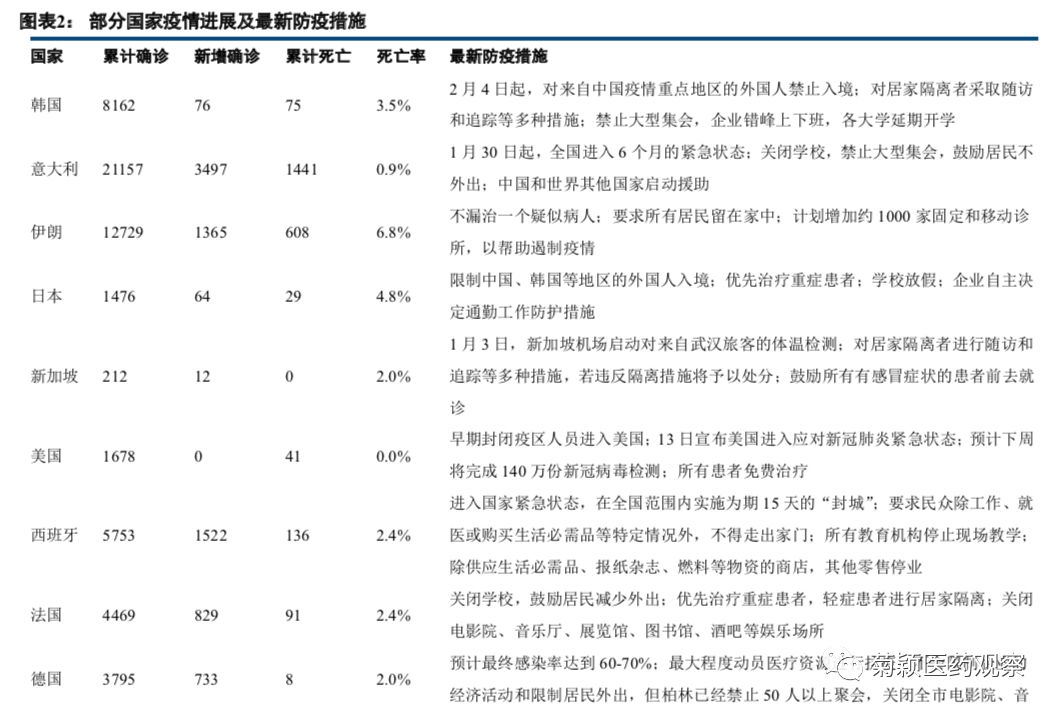

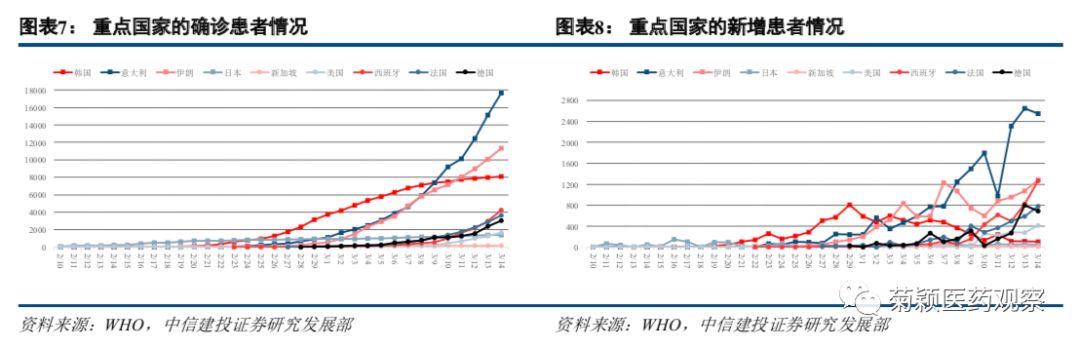

海外疫情进展超预期。上周周报我们提出:全球范围看,由于前期政府强势介入、全民积极配合,中国率先走出了疫情的影响。相比而言,海外疫情进入快速爆发期,考虑到人口密度、管控难度、公卫资源等因素,我们预计欧洲部分国家和中东地区将面临较大压力。与我们预期一致的是,3月11日,WHO宣布新冠病毒全球进入大流行阶段,欧美多国进入疫情快速爆发期,但疫情的进展速度仍超过我们预期。

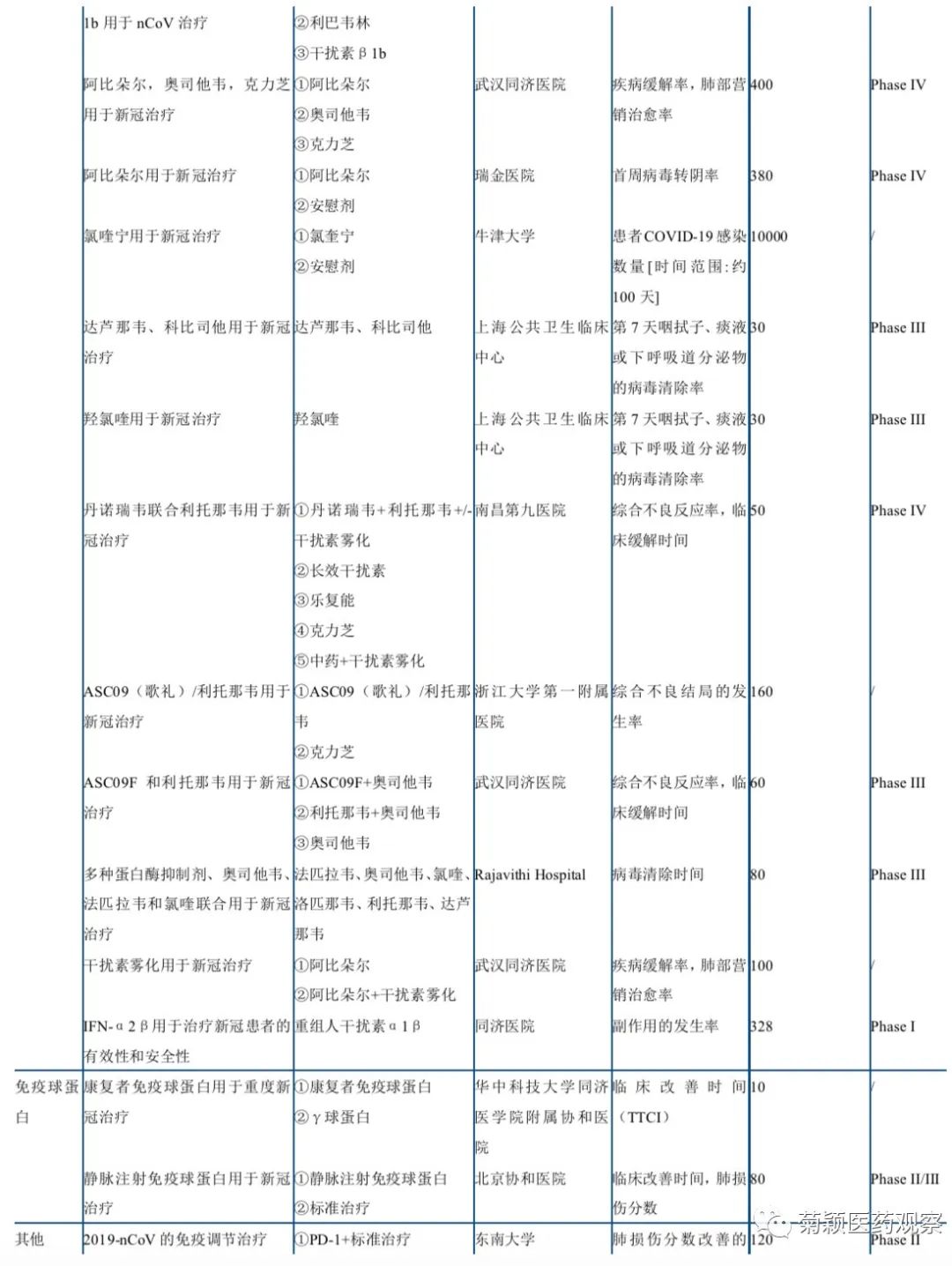

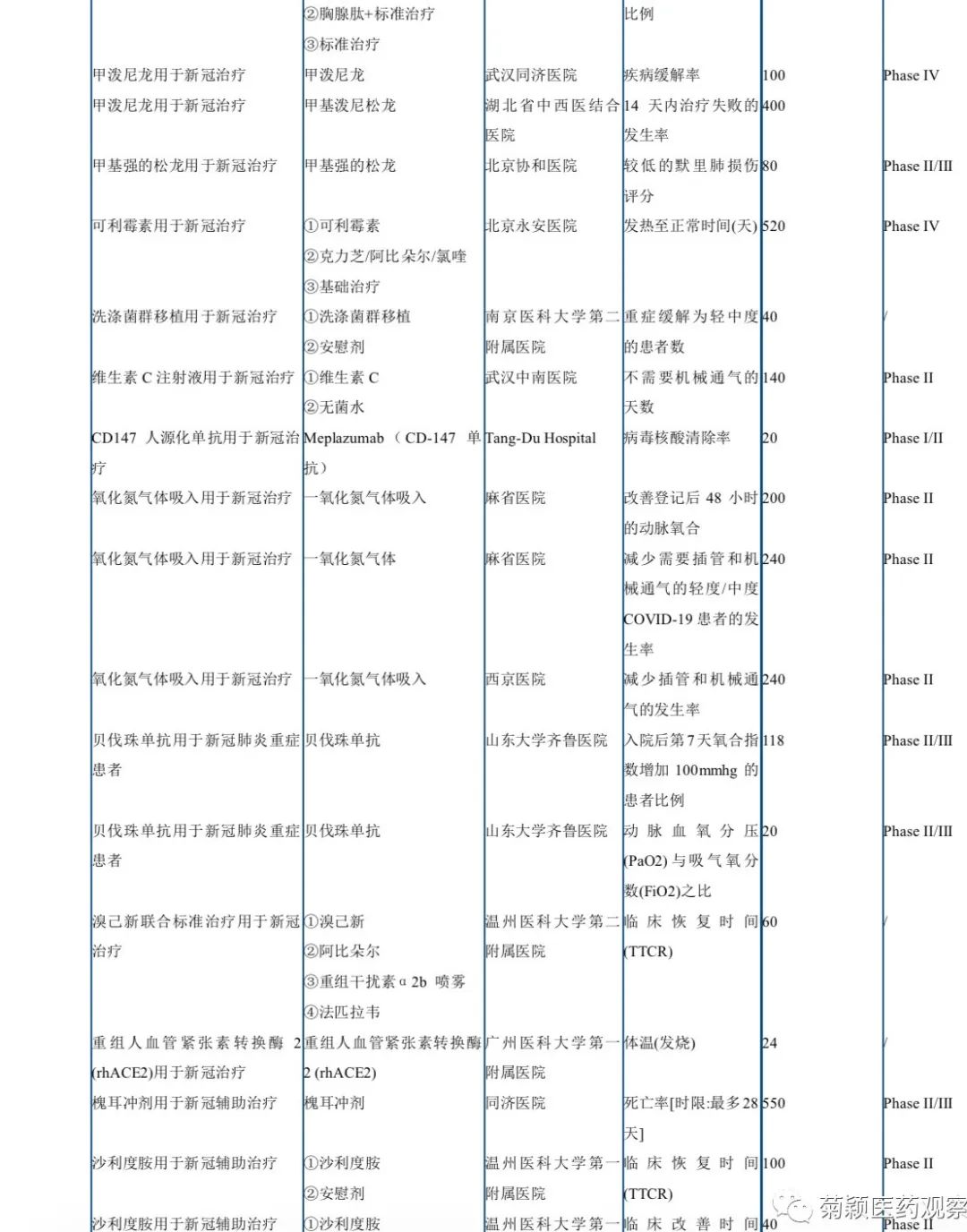

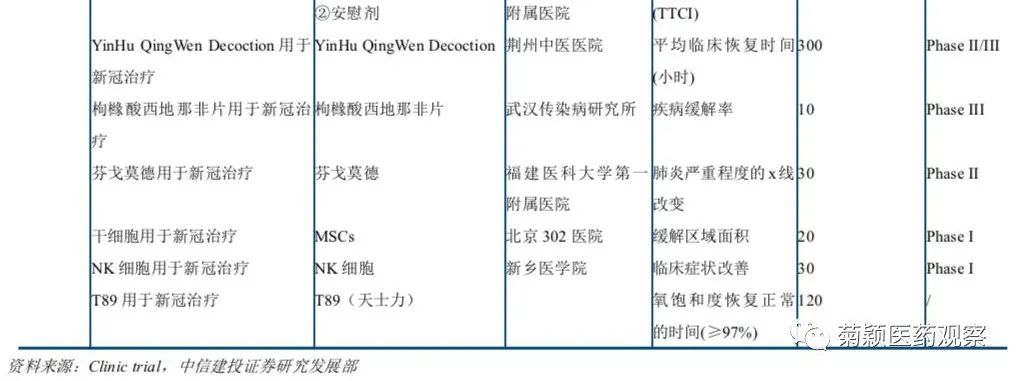

全球范围看,治疗性药物及预防性疫苗研发尚需时日。我们详细统计了全球范围的新冠疫情相关药物临床最新进展,目前该类药物主要分为抗病毒、免疫球蛋白及其他三个大类。考虑到研发的紧迫性,现有研发方向主要来自于已上市用于其他适应症的品种或品种联用(代表性药物为瑞德西韦)以及中国的治疗经验总结(代表性药物为康复者血浆免疫球蛋白、静丙)。再考虑到作为全新的疫苗,新冠疫苗的研发需要较长的安全性观察期,我们预计治疗性药物及预防性疫苗的研发仍需一段时间。

在此背景下,全球疫情的控制仍只能主要依靠早诊、早隔离和早治疗,以及合作共赢。随着全球进入新冠大流行期,各国近期疫情防控普遍趋严,也有国家采取“群体免疫”策略。韩国、新加坡和日本防控力度较大,我们预计整体情况可控。近期欧美国家整体加强对疫情的防控,提高警戒程度,包括取消大型集会、关闭学校、关闭娱乐场所等。在疫情快速进展的阶段,欧美国家普遍担心医疗资源是否充足,大多鼓励轻症患者居家隔离,医院治疗重症患者。其中英国提出将采取比较消极的防控手段,预计大部分居民感染新冠肺炎,以期获得群体免疫。

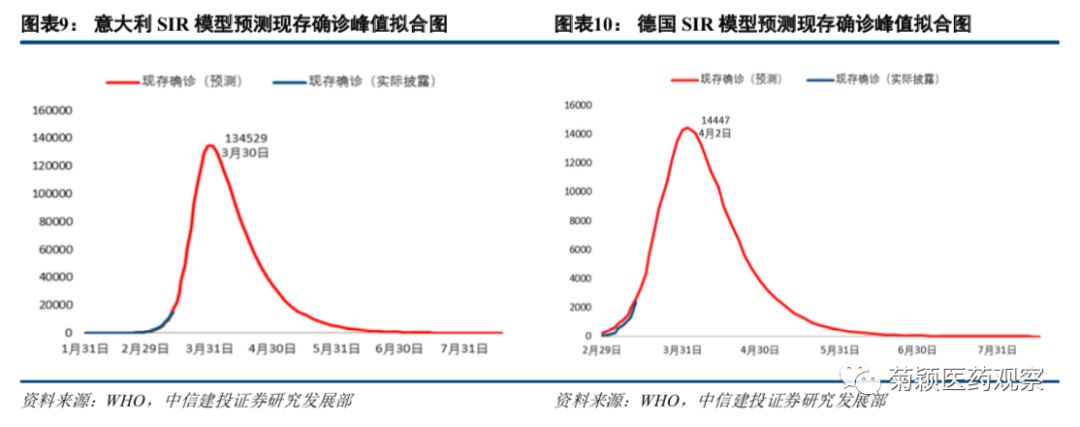

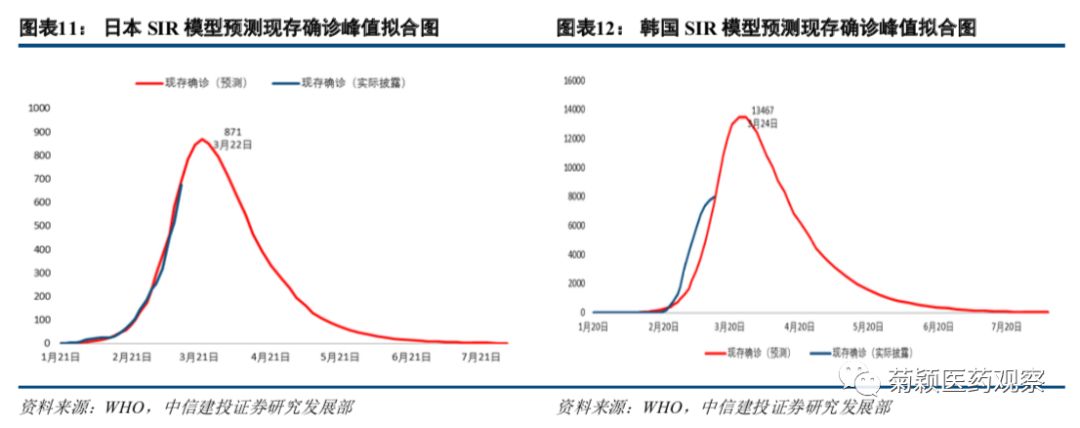

多因素决定,其他国家难以完全复制“中国模式”,全球疫情结束时间预计至少还需要半年左右时间。政治、经济、文化多方面的因素决定,其他国家难以完全复制中国模式。以我们此前构建的国内疫情预测模型为基础,我们初步拟合了部分代表性国家意大利、德国、日本及韩国的SIR模型来预测现存确诊人数的峰值及疫情结束时间。整体来看,东亚国家控制力度较大,预计将在一周左右的时间迎来现存确诊人数的拐点,欧洲部分国家还需要一定时间,当然最终的结果还要看各国介入防控的力度及医疗资源的准备情况。模型亦显示,代表性国家疫情结束的时间均在8月以后,也就是说,全球疫情预计至少还要持续半年左右时间。需要特别说明的是,模型预测受限于现有确诊能力的限制和政府介入力度的影响,可能存在一定的偏差。

国内反输入风险上升,但中国仍然是最先走出疫情影响的国家。由于国内大部分地区已经开始复工复产,人口流动加大,市场担忧反输入风险。我们认为对于已经病毒,国内已经拥有充分的管控经验,中国的反输入风险虽然有所上升,但仍然是最先走出疫情影响的国家。

医药避风港属性凸显,关注中国制造在全球疫情中的积极作用

疫情全球蔓延,资金风险偏好下降,医药避风港属性凸显。从投资角度看,在外围市场波动加剧的背景下,资金风险偏好可能下降,而医药的避风港属性凸显,我们继续维持医药超配的投资建议。

考虑到中国率先走出疫情阴霾,而全球疫情进展超预期,我们的投资主线顺序略有调整:

建议积极关注中国制造在全球产业链中的积极作用:①器械(诊断试剂、ICU相关设备及其他):迈瑞医疗、万孚生物、鱼跃医疗等;②API/CDMO:尤其是在小分子CDMO产业链分工下中国优势明显,我们认为在全球产业链中的作用凸显,坚定看好药明康德、凯莱英、药明生物等公司的长期竞争优势。

其他投资主线不变:①从一季报增长确定性角度:建议关注血制品(天坛生物、华兰生物),药店龙头(益丰药房、老百姓等),器械行业(迈瑞医疗、鱼跃医疗等); ②从成长及科技属性角度:创新药(恒瑞医药、贝达药业、信达生物、君实生物),CDMO(药明康德、药明生物、凯莱英),疫苗(智飞生物、康希诺),互联网医疗产业链(平安好医生、阿里健康、卫宁健康、创业慧康),医疗器械产业链(迈瑞医疗、乐普医疗、健帆生物、安图生物、艾德生物、迈克生物、万孚生物、金域医学),消费升级(长春高新、云南白药);③关注医院诊疗秩序恢复进度,逐步加仓前期受影响较大的医疗服务龙头(爱尔眼科、通策医疗、美年健康)。

本周行情:整体跑输大盘,药用辅料及包材、医疗服务子行业表现较好

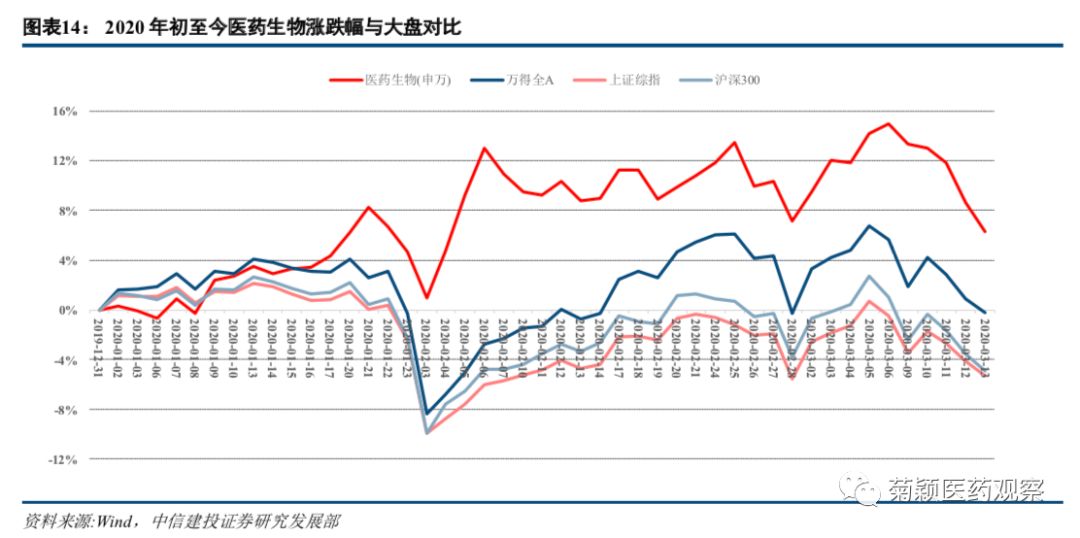

本周医药指数下跌7.56%,万得全A指数下跌5.60%,医药指数整体跑输大盘1.96%,另外本周上证指数下跌4.85%,沪深300下跌5.88%。2020年以来,医药指数上涨6.30%,万得全A指数下跌0.24%,医药指数整体跑赢大盘6.55%。上证指数下跌5.33%,沪深300下跌4.91%。

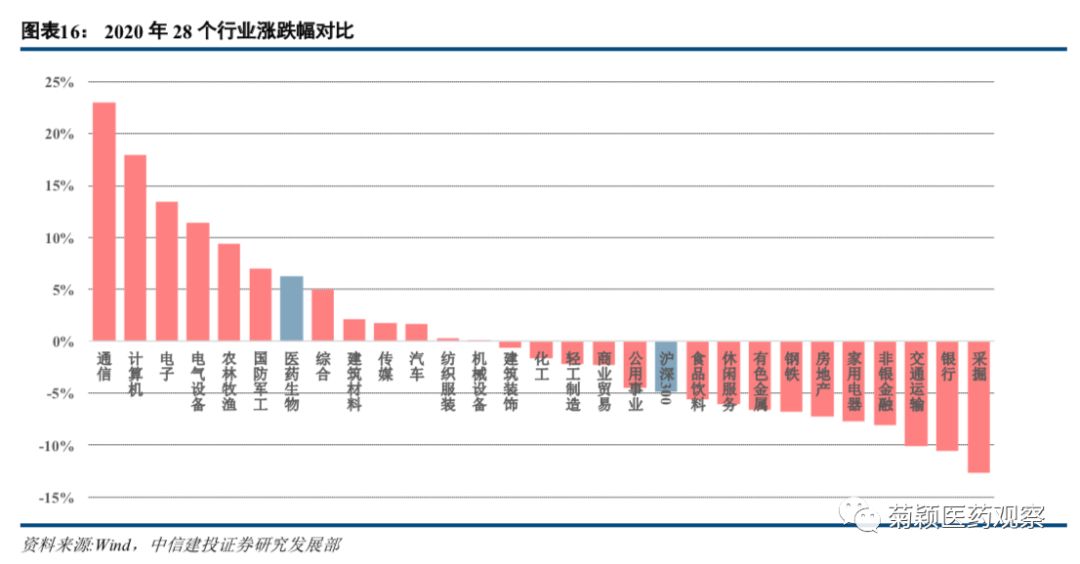

在28个行业中,本周医药板块涨跌幅排在第25位,2020年涨跌幅排列在所有行业第7位。

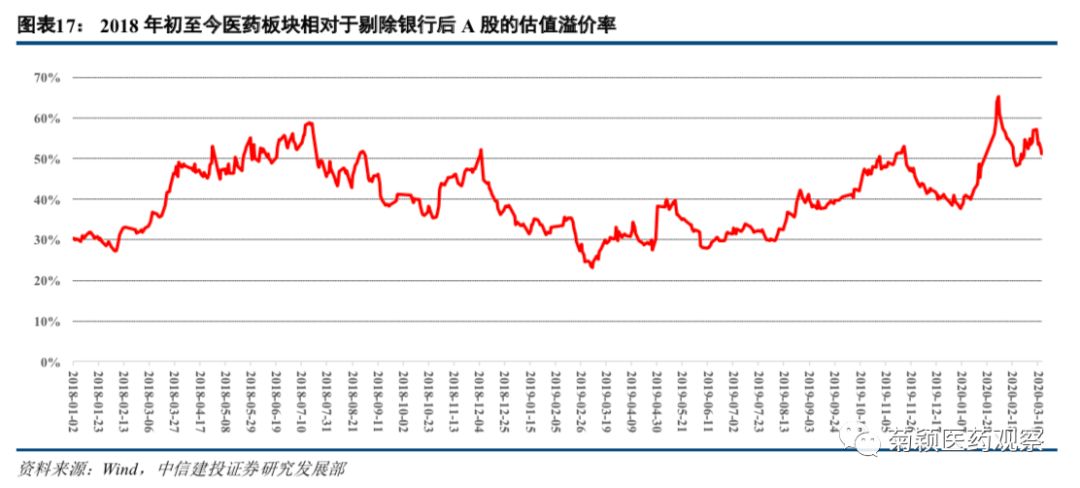

截至2020年3月13日,医药板块估值为37.80倍,沪深300估值为11.69倍,万得全A指数的估值为17.06,剔除银行后全部A股的估值为25.01倍,医药板块估值整体处于历史中位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为51.11%,估值溢价率降低。

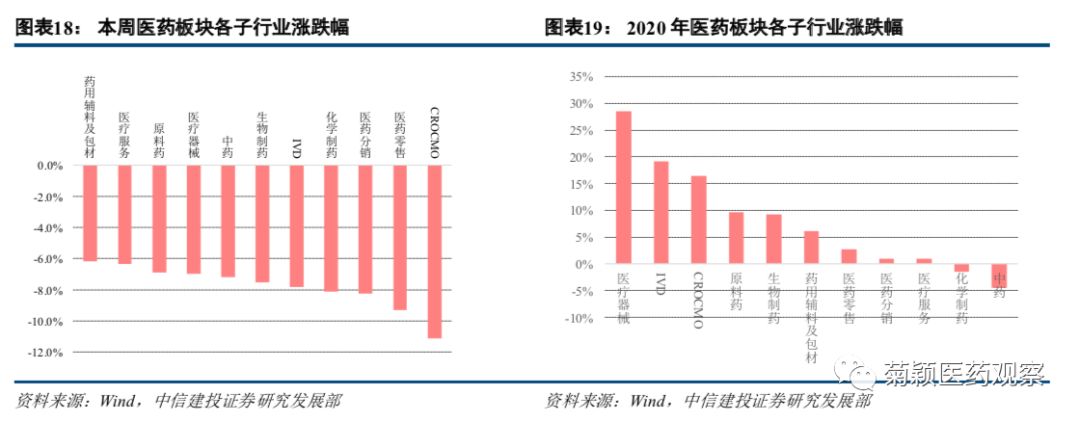

子行业方面,本周11个子行业全部下跌。药用辅料及包材(-6.18%)、医疗服务(-6.33%)子行业跌幅较小,医药零售(-9.30%)、CROCMO(-11.12%)跌幅较大。2020年以来,11个子行业有涨有跌,其中医疗器械(+28.56%)涨幅最大,中药(-4.74%)跌幅最大。

个股方面,本周涨幅前5分别为荣尚医疗(+34.35%)、海特生物(+31.78%)、览海投资(+30.67%)、冠昊生物(+18.66%)和振德医疗(+18.25%),本周跌幅前5分别为联环药业(-18.92%)、贝达药业(-18.14%)、海普瑞(-16.76%)、舒泰神(-16.48%)和香雪制药(-16.16%)。

市场表现及资金配置:细分龙头依然获得青睐

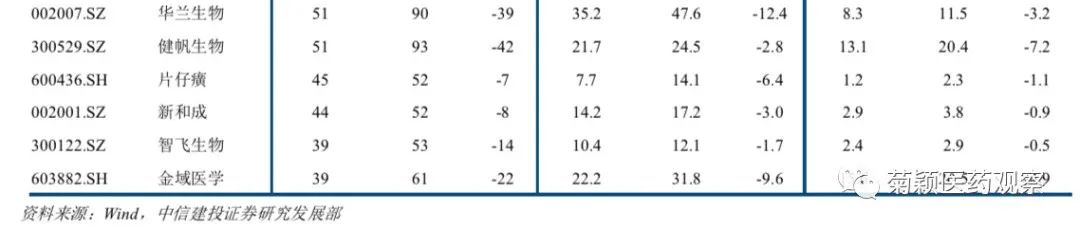

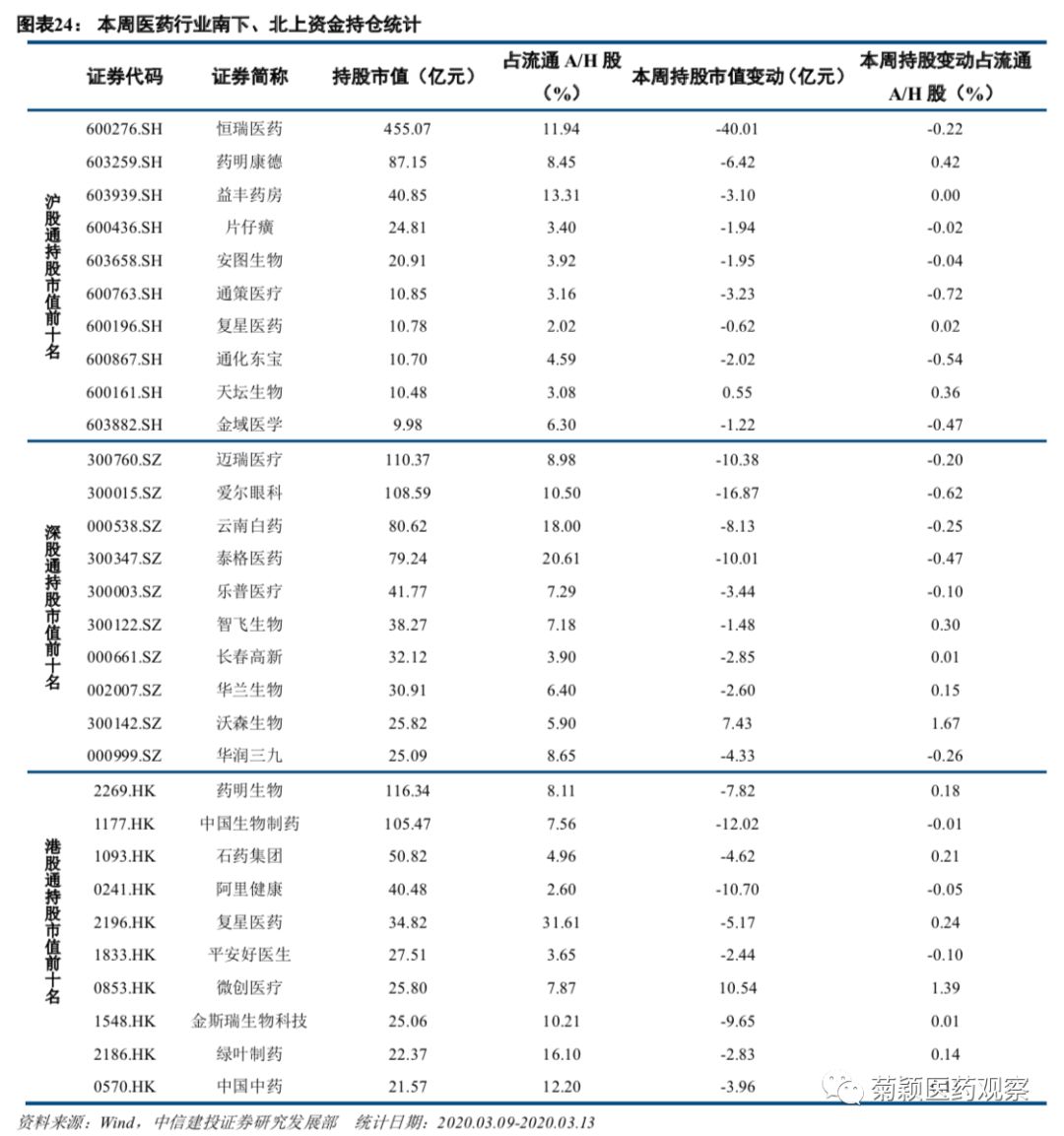

2019年四季度资金配置比重有所下降。公募基金四季度整体医药持仓比例在10.92%,较前一季度下降1.46个百分点,剔除医药基金以后的持股比例约为7.77%,较前一季度下降1.55个百分点。拉长来看,目前基金持仓比例为2015年以来平均水平,但低于2013-2014年的中枢。从持有的个股看,公募基金及海外资金仍然偏好细分市场龙头,新进入前20名的有云南白药、片仔癀、新和成。南下北上资金方面,本周医药板块整体持股比例变动不大,细分龙头依然获得青睐。

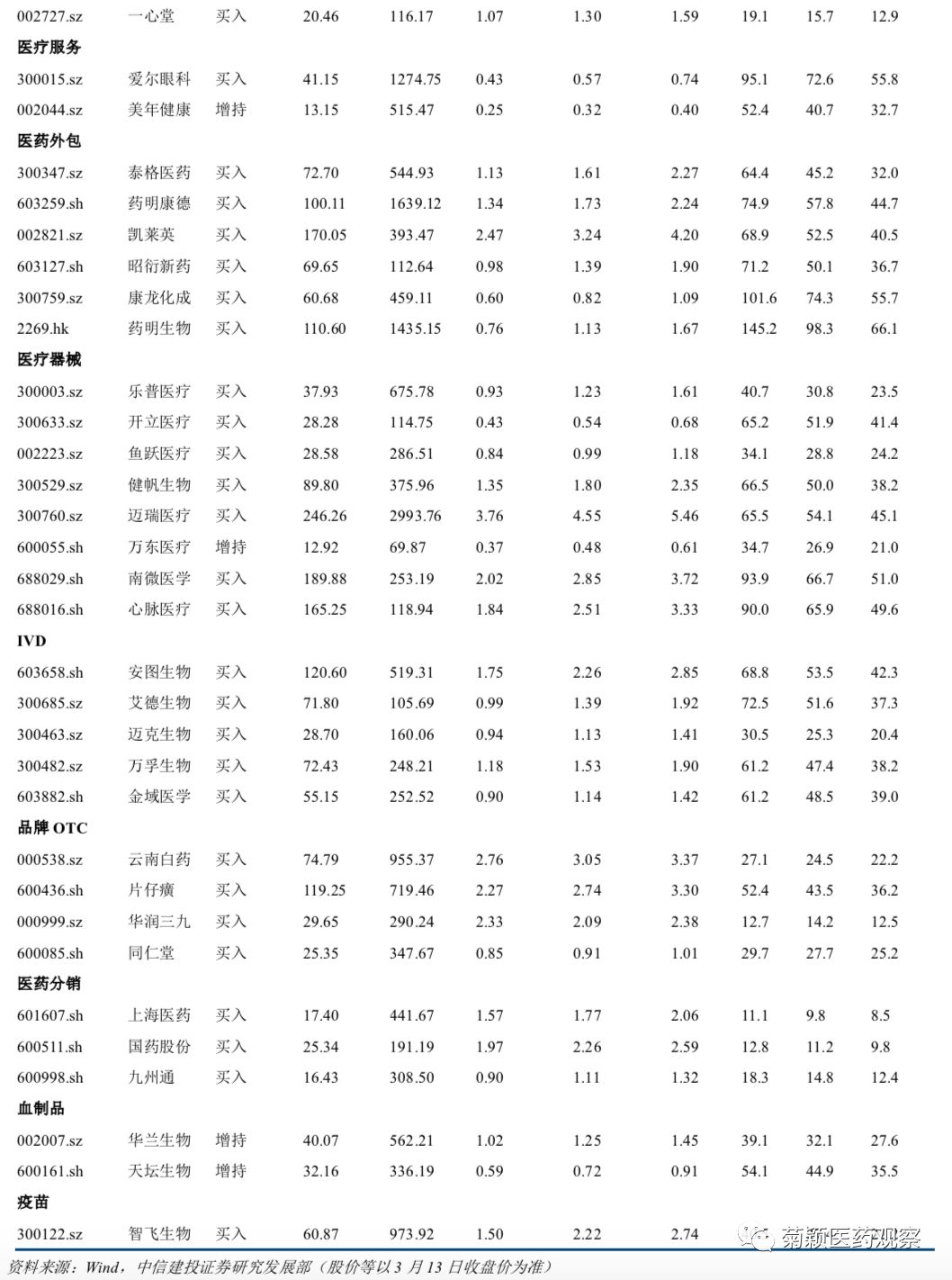

中信建投医药近期报告及盈利预测表

公安备案号 51010802001128号

公安备案号 51010802001128号