-

新冠肺炎疫情对经济及资本市场的影响

杨德龙

/ 2020-02-10 09:28 发布

/ 2020-02-10 09:28 发布2020年1月23日,为了阻止新型冠状病毒疫情进一步蔓延,政府决定对武汉采取隔离措施,相继其他各省市也实施了严格的防控措施。由于疫情对需求和市场情绪上的冲击,导致春节期间全球股市、石油大幅下跌,而避险资产(黄金、债券)则相应上涨。从1月23日到2月3日,沪深300累计下跌11%左右;春节期间,美股道琼斯(-3.7%)、标普500(-3.1%)、纳斯达克(-2.5%)、日经225(-3.4%)、恒指(-9.4%)、英国富时(-5.1%)、德国DAX(-4%)出现不同程度的下跌;WTI、布伦特原油分别下跌11.82%和12.64%;10Y美债、英债、法债、德债收益率分别下行33bp、17.6bp、22.3bp、21bp;COMEX黄金上涨1.97%。疫情对经济和资本市场会产生哪些具体影响呢?

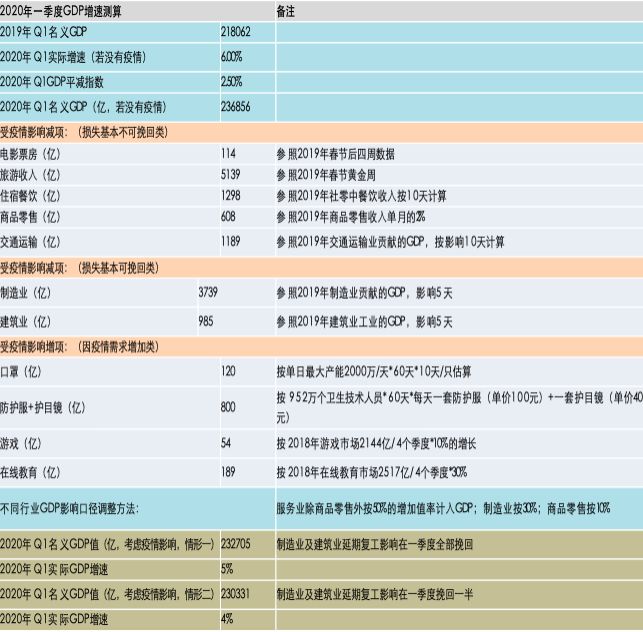

首先,预计2020年1季度GDP受疫情冲击,可能回落至4%-5%左右;疫情对于三大需求和PPI都会造成向下冲击;而CPI由于运输限制,会有向上风险。今年春节期间,旅游业全部暂停、大型群众性活动基本叫停、交通运输业多个省份暂停省际大巴以及市内公交、电影全部撤档,服务业受冲击强度大于非典时期。此外,由于多地复工期延后一周左右,对制造业生产、建筑业施工短期带来较大影响。我们测算的疫情对经济影响的两种情形:一是延缓复工的影响在1季度能够全面挽回(疫情防控状况较好,3月赶工);二是延缓复工影响在1季度挽回一半左右(3月疫情依然较为严重,无法赶工)。如果疫情防控状态较好,即情形一的情况,预计2020年一季度实际GDP会回落至5%,相比四季度下滑1个百分点;如果3月疫情依然较为严重,即情形二的情况,预计2020年一季度实际GDP会回落至4%,相比四季度下滑2个百分点。

表 1:2020年一季度实际GDP增速测算

资料来源:作者计算,前海开源基金

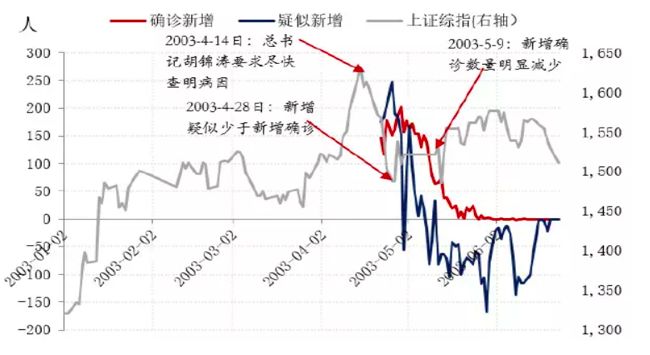

其次,股市要关注新增确诊病例和新增疑似病例这两个数据;债市关注货币政策宽松程度。参照SARS对股市的影响,当新增疑似病人数量低于新增确诊病人数量时,标志股市风险基本释放完毕,是股市的止跌信号;当新增确诊病人绝对数量开始下降时,股市迎来拐点信号。但本次疫情与SARS相比有自己的特点:由于国外股市提前下跌反映风险、1月31日休市影响,2月3日A股一次性释放先前的风险;本次疫情虽然致死率不如SARS,但传染率更高。所以,虽然2月2日开始新增确诊病例开始大于新增疑似病例,A股也是连续回升四天,但随着2月10日开始陆续复工,后续新增疑似病例再次上升的风险较高,需要注意其对股市所产生的抑制作用。对于债市来说,央行为了稳定市场,通过逆回购降息、释放流动性(2月到期量1.18万亿,而2月3日、4日累计投放1.7万亿),预计流动性不会出现问题,将利好利率债。2月偿债规模近4200亿(排除金融债);而由于民企占比较小(仅9.5%),单看2月信用债风险不大,但由于疫情对民企经营会造成冲击,预计信用债风险未来将会逐步释放。

图 1:2003年SARS对上证综指的影响

资料来源:Wind,前海开源基金

-

请先登录水晶球财经网再评

公安备案号 51010802001128号

公安备案号 51010802001128号

勤劳的之胜 :上联:前年清配资,去年搞熔断,今年打信托,年年崩一次盘;下联:追涨中小创,抄底次新股,价投大蓝筹,一个比一个惨。 横批:仓又嘉措(2020-02-10 12:09)

月光睡不醒 :明天大盘如何(2020-02-10 10:40)

夏夜点金 :沾沾好运气!(2020-02-10 10:19)

裴赌徒 :你的帖子,还可以(2020-02-10 10:09)

赢威 :买了些投资类的书籍多多学习(2020-02-10 09:44)