-

日产3000吨面粉厂投产在即,对克明面业(002661.SZ)业绩影响多少?

怪诞投资圈 / 2019-12-23 18:26 发布

12月18日,克明面业(002661.SZ)在互动平台表示,公司“日处理小麦3000吨面粉生产线项目”已经开始做投产前的准备工作,计划在2020年一季度投产。

(资料来源:深交所互动易)

资料显示,公司成立于1997年,前身为1984年成立的陈克明面条厂,2012年于深交所成功挂牌上市,主要产品为“陈克明”品牌挂面,产品定位中高端,拥有营养、强力、如意、高筋等四大系列300多个品种的挂面产品,此外,公司在发展过程中不断向厨房食品延伸产品线,先后布局面粉、湿面、方便面、大米等产品。

在几十年的发展历程中,公司快速实现全国布局,渠道网络自湖南快速拓展至全国市场,设立11个销售大区进行管理,已覆盖32个省、2000多个城市,南方市场为公司优势销售区域。公司产能布局亦日趋完善,在湖南南县工厂基础上先后建有河南遂平、河南延津、湖南长沙、湖北武汉、新疆乌鲁木齐等生产基地,并有河北深州、山东宁津两个委托加工工厂,主要产能靠近小麦主产地,2018年公司自有产能40.86万吨,销量高达51.5万吨。

销售模式方面,公司主要以经销模式为主,直销模式为辅。经销商主要面对批发市场、农贸市场、粮油店、小便利店等流通渠道及部分商超渠道,通常采取先款后货的结算方式,直销由公司KA部负责,在重点城市设立办事处,公司根据当地市场开拓需要而直接与部分大型商超销售产品。

从过往历史看,公司经销、直销占比长期相对稳定,2017年直销占比大幅下降是因自17年6月后逐步将部分小型超市转给当地的优质经销商经营,2018年公司拥有19090个直销点、2700多个经销商,直销、经销收入占比分别为16.6%、81.6%。

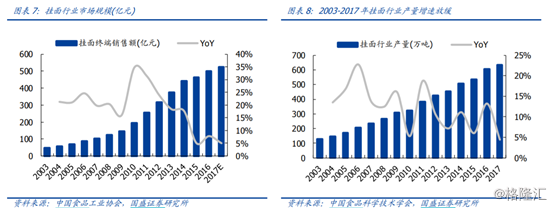

挂面行业散乱,增速低

我国挂面终端零售额自2003年47亿元提升至2017年523亿元,复合增长率为18.8%。2012年以前受益于生产端工艺进步、包装提升,消费端城镇化率和生活水平提升,挂面行业处于快速上行通道,增速在20%以上。此后,随着人们饮食要求提升,物质选择趋于多样化,而挂面行业供给端结构升级较慢,行业增速逐步放缓至5%-10%的区间。2017年挂面行业产量约为625万吨,根据中国食品工业协会发布的《我国挂面行业市场状况及发展趋势》预测,我国挂面每年的饱和消费量在1000万吨左右,消费需求尚未饱和。

由于挂面行业进入门槛相对较低,且2000年前以生产企业多为各省市粮食系统所属国有企业,因而市场格局呈现小而分散的局面。随着行业内领先企业的工艺进步、产能扩张以及销售渠道拓展,逐步具备闺蜜和成本优势,中小企业落后产能遭到淘汰。我国挂面生产企业数量从2009年4000多家到2013年2800多家,再度锐减到2017年的900家,挂面行业加工企业减少了了77.5%,市场集中度进一步得以提升。

从需求端来看,我国餐饮外卖行业爆发式增长带来鲜湿面发展机遇。根据美团数据显示,日本料理在2017年已成为我国市场占有第八大的菜系,尤其是以拉面、乌冬面、寿司等受到欢迎。国内类似和府捞面的自主面食连锁店面也在加速扩张,稳定增长的餐饮市场将为冷藏生鲜面提供强劲的需求动力。中长期来看,鲜湿面制品将逐渐成为我国面制品消费的主流。

但是由于国内的鲜湿面大多以夫妻店、小作坊为主,因此挂面行业市场集中度提升并不会如想象中的那么快,即未来市场集中度会进一步提升,但是相对缓慢。

成本方面,挂面原材料主要为小麦,目前国内小麦市场价格保持相对稳定,因此,材料成本支出基本上差不多。

扩大产能,提高销售费用

因此,要从分散的行业中赚钱,必须扩大生产规模,实现规模效益,从而提升利润,显然,克明面业也看到了这一点。

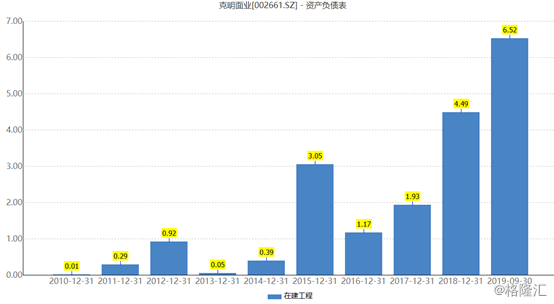

数据显示,今年前三季度公司在建工程合计6.52亿元,较去年同期同比增长39.23%。

(资料来源:wind)

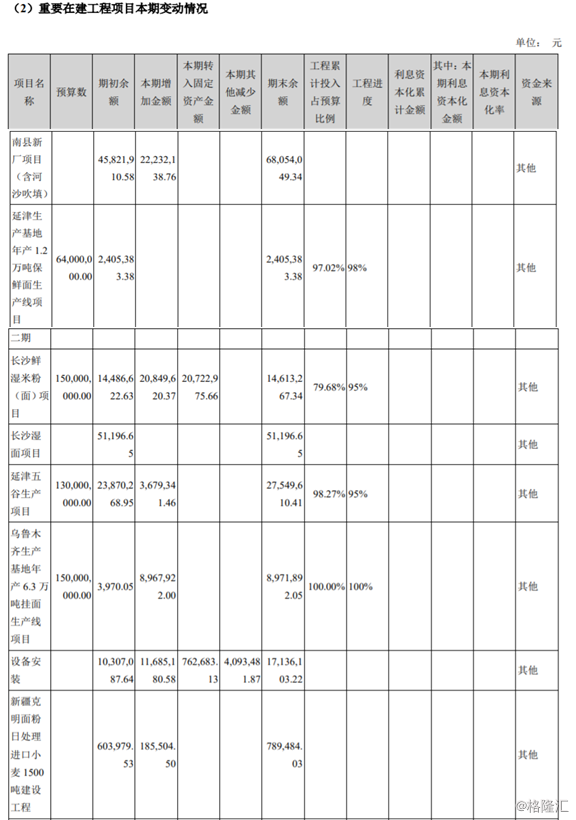

另外,半年报显示,公司目前已有多个项目已经进入完工阶段,下表为公司在建工程中的部分项目。

(资料来源:2019年半年报)

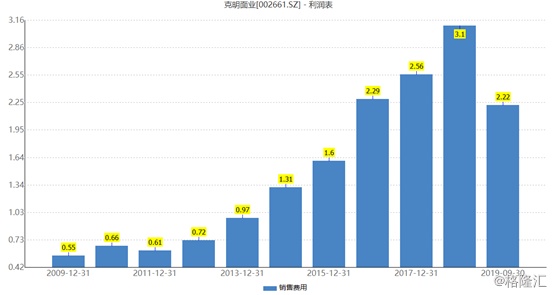

除了项目即将投产外,销售方面,公司也做好了相应的准备。前三季度公司销售费用合计2.22亿元,同比增长11.49%,近几年公司销售费用支出不断攀升,和公司规模扩张有关。

(资料来源:wind)

2018年自有产能40.86万吨,自有+委托产量高达48.16万吨,产销率基本上达到100%。2018年底,公司在建生产线主要有武汉、成都、乌鲁木齐、遂平挂面项目及遂平面粉项目,预算总投资19.16亿元,尚需投资12.85亿元。按现有项目预测,公司未来有望形成70万吨级挂面产能及80万吨级面粉产能。

2018年公司营业收入22.5亿元,销量合计51.5万吨,即每吨销售金额约4368.93元。日处理小麦3000吨面粉生产线项目,总预算投资10.61亿元,完工后产能可达60万吨/年,该产量是原自有+委托生产产量的1.25倍,若该项目完全投产,且完全销售,约可给公司带来26亿元的营收。

总的来说,作为挂面行业的龙头企业,扩大产能,有利于公司进一步增加市场占有率,但是也应该看到,目前国内挂面市场占有率提升仍较为缓慢,该项目投产对公司肯定能增厚公司的营收,但是挂面市场集中度提升速度能多快,仍需进一步跟踪。

公安备案号 51010802001128号

公安备案号 51010802001128号