-

5G时代到来,5G基建智慧灯杆龙头华体科技的利与弊

怪诞投资圈 / 2019-12-23 18:25 发布

2019年是5G建设的元年,12月18日工业和信息化部原部长、中国工业经济联合会会长李毅中在“看2020财经峰会”上表示,如今5G已经成为各国竞相追逐的热点,但将5G技术转化为现实的生产力,首要工作是5G技术的产业化。

李毅表示,通信技术的每一次创新都迅速转化为电信产业的跃升,进而带动经济发展。从2G到5G发展这么迅速的宝贵经验是:创新和应用紧密结合、相互促进。

李毅认为,5G技术产业化需从两方面着手,一是建5G网络,二是5G终端的制造,全国大概需要用七年时间建设600万个5G基站,总成本在1.2万亿至1.5万亿元。

随着5G应用的推广,5G基础设施建设成为政策红利的既得者。而智慧路灯是5G站址资源补充&智慧城市重要载体,因此随着5G基站的建立,智慧路灯也跟着享受政策红利。

为什么是智慧灯杆?

由于5G中频为3.5-4.9GHz相比4G频率增加了近2倍,真空损耗增加2-6dB,传送距离大约是4G的一半,穿透能力远不及低频,需要增加的补盲点预计远高于4G。5G组网需要宏站广覆盖加热点区域小站扩容和补盲,均匀分布于城市中的灯杆作为5G站址资源有着天然的优势:首先,灯杆随人口密集度分布广泛均匀,可以满足5G小微站在组网密度方面的需求;

其次,灯杆高度适合小站,5G小基站挂载高度在10-15m时覆盖范围较好,灯杆高度一般是9-15m,二者正好匹配;

再者,灯杆地理坐标精确,便于维护和管理;

最后,灯杆供电网络完整,便于小站的施工建设。

智慧灯杆市场情况

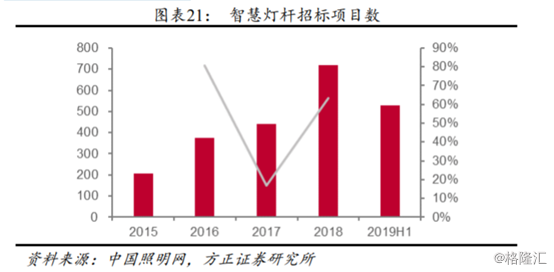

近几年,在政策支持的背景下,国内智慧灯杆项目落地进度明显加快。2015年至今,全国智慧灯杆招标项目数量呈现递增趋势,前期由于主要是试点建设。2017年增速下滑,但在政策的带动下,2018年恢复大幅增长,到达718个。2019年上半年智慧灯杆的项目的招标量达到了2018年的73%,全年预计维持高速增长趋势。

2018年OFweek评选了2018年中国智慧灯杆15强,华体科技名列第一,除了以下15家,较活跃的还有华为、中兴、浙江晶日、方大智控和顺舟智能灯。

受益于智慧灯杆放量,华体科技业绩持续增长

华体科技(603679.SH)公司是一家集照明方案设计、产品研发制造、工程项目实施、物联网智能管理维护四大业务板块为一体的户外照明企业,主要优势业务包括智慧路灯、文化照明产品、LED户外大功率照明产品、城市景观亮化工程及公共设施。

目前公司已是我国西部地区最大的路灯企业,目前公司已在全国各地建立了20个营销网点,业务已进入安徽、山东、青海、河南、湖南、湖北、重庆、云南、贵州、河北等,业务布局全国,目前已经和中国铁塔、华为、腾讯等巨头分别开展合作。

慧路灯板块方面,一线城市投入非常快。市场逐步由示范效应向大面积和大区域改造转型,尤其是一线城市投入非常快,如上海和深圳。深圳的第二期福田中心区已经开始了多功能智慧路灯的改造,由华体科技提供。上海2020年要建成220公里智慧路灯的道路,公司预计能拿60%的份额,其他二三线城市也都在做整体的规划,市场推动会加快,市场的需求也得到业主、运营商、铁塔、公安的认可,趋势明了。

公司的智慧灯杆根据配置不同,单价从1万到6-7万不等,运营下来整体平均在2-2.5万一杆。2018年以前主要产品是夜景照明和文化定制灯,2018年开始智慧路灯初见规模,当年公司在智慧路灯的灯杆业务实现交付近2300套,收入4720万元,智慧路灯单价约20538元。在智慧路灯等高附加值灯的拉动下,公司2018年产品均价为6768元,相比2017年的5480元同比增幅为23.5%。

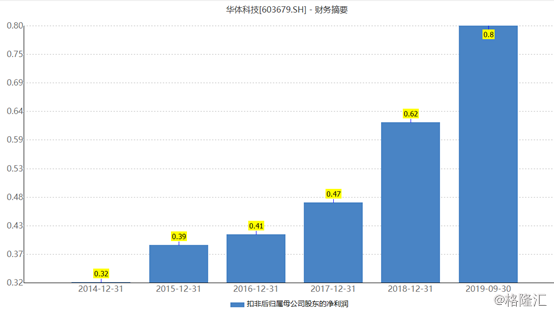

前三季度公司实现收入5.25亿元,同比增长40%,但是中标的几个大项目都还没确认收入扣非归母润为0.8亿元,同比增长95.92。单三季度,公司营业收入为2.12亿元,同比增长108.82%,扣非归母净利润为0.3亿元,同比增长135.52%,可见今年公司业绩增长非常迅猛。

(资料来源:wind)

华体科技存在的问题

由于公司的会计政策是沿用老的收入确认的原则,项目验收之后才能确认,所以中标的几个大项目才没确认收入,假设改成完工比法,前三季度收入或更高。

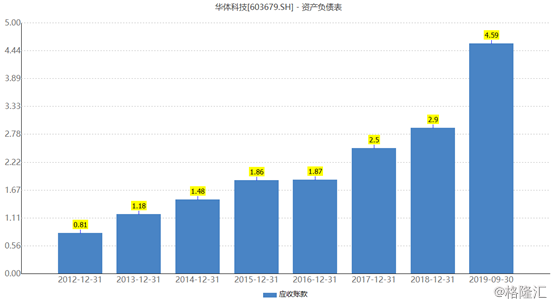

同时,公司应收账款也在持续增加。前三季度公司应收账款4.59亿元,同比增长40.72%,从公司历年的应收账款绝对值来看,近几年来应收账款不断攀升,尤其是今年公司业绩大增,导致应收账款进一步提升。

(资料来源:wind)

不过,由于公司客户基本为政府部门及相关国有基础设施建设投资主体,政府部门及国有企业客户信誉度较好,坏账发生的可能性较低,但部分政府工程项目审计结算时间较长影响了公司应收款回收的速度。

另外,政府部门及相关国有基础设施建设投资主体,客户审批付款的程序较多、审批时间较长,从而造成工程结算时间与实际收到工程款时间仍存在较长时间的差异,进一步使得公司应收账款金额较大,账龄较长。

此外,由于应收账款不断增加,公司现金流较差,前三季度公司现金流净额为负的0.82亿元。在回款慢,现金流差的情况下,公司不得不通过融资的方式,来解决资金问题。

(资料来源:wind)

值得注意的是,明年6月22日,公司将迎来5981.48万股解禁,占总股本比例的58.6%,因此需注意该巨额解禁,对公司股价造成的冲击。

(资料来源:wind)

公安备案号 51010802001128号

公安备案号 51010802001128号