-

行业通识:券商零佣金时代(第510期)

时空复利 / 2019-12-11 17:30 发布

今天继续行业通知,大金融业的最后一篇,券商。

而关于基金,我们之前聊过:基金的五个坑:如何选基。所以略过。

在我国,证券公司又称券商。在美国,叫做投资银行,简称投行。

叫法不同,干的活是一样的。

典型的资本主义是“民压官一头”,华尔街的投行巨头们曾经“叱咤美国”。

早期摩根救市,一声令下,各路资金抱拳入场,干了美联储的活。

后来高盛与白宫“勾肩搭背”,“挟政之威”称雄华尔街。

由此也就不难发现,这一行无论如何推演,优势在于广阔的人脉。

有兴趣可以看一下莱昂纳多主演的《华尔街之狼》,尽管片面,不正宗,但对于人性的演绎入木三分。

1、巴菲特如何“砍价”?

随着科技的进步,股票的本质没有变化,但交易的方式有了极大的变化。

早期的股票市场,是纸质股票凭证。所以那段时期巴神买股票的砍价方式就很有意思。

比如说某只股票报价每股1.5美元,巴菲特会让经纪人打电话报价每股1.4美元。

如果对方同意,也不会急着买入,压低报价1.3美元。

对方或许会犹豫,但不着急,慢慢来。

如果对方同意1.3美元的报价,依旧不会买入。继续压低价格,可能1.2美元。

这种方法是巴神利用人性弱点的绝招之一,百战百战。“砍价”后的买入成本更低。

所谓低吸,就是这种逻辑,不着急,慢慢买。

不过我们的交易次数一定要减少。不然钱还没赚到,白白给券商贡献了利润。

随着科技兴起,玩法也在变。如今美国的券商开了个好头,忍着肉痛,手起刀落,砍掉了主要的佣金业务。

2、零佣金时代

早期股票交易通过交易大厅进行。投资者将交易订单通过电话或者电脑传给交易大厅的工作台,跑单员负责记录,并且将订单传给交易池中的场内经纪人手中。

场内经纪人通过人工呐喊式报价,促成交易。

交易完成后,双方将交易内容(代码,价格,数量)交给跑单员,跑单员传给交易所以及清算公司。

而经纪人也是需要花钱购买“席位”才能进入场内股票池的。

这么多人参与促成交易,自然就有佣金费用。

但自从2000年以来,通过科技已经可以实现我们在电脑端,手机端,进行股票交易的操作。既然交易成本大幅度降低,那么券商收取佣金这一块就不那么合理。

可是券商舍不得佣金费用,于是大家就装作“不知道”。

问题是就算装作不知道,佣金这一块也是巨大的漏洞。有了漏洞,就会有人进行攻击。

2013年,美国一家新成立的公司主打股票交易零用金业务。

5年时间积累600万用户,估值76亿美元。

于是,我们近期不断看到关于美国券商取消股票交易佣金的消息。以及主营靠交易费用的美股券商股价暴跌。

3、券商五大业务

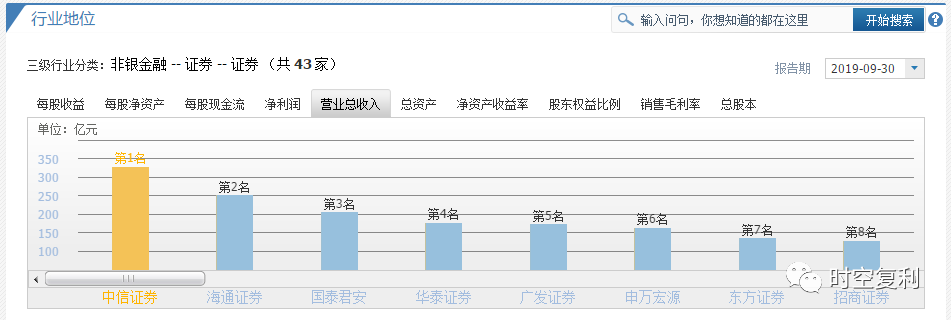

从营收的角度观察,国内中信证券稳稳的券商一哥。

券商五大收益来源:经纪业务(赚取佣金费用),投资业务(自营投资),资产管理业务(代客理财),承销业务(承销股票债券),其他业务(大宗商品)。

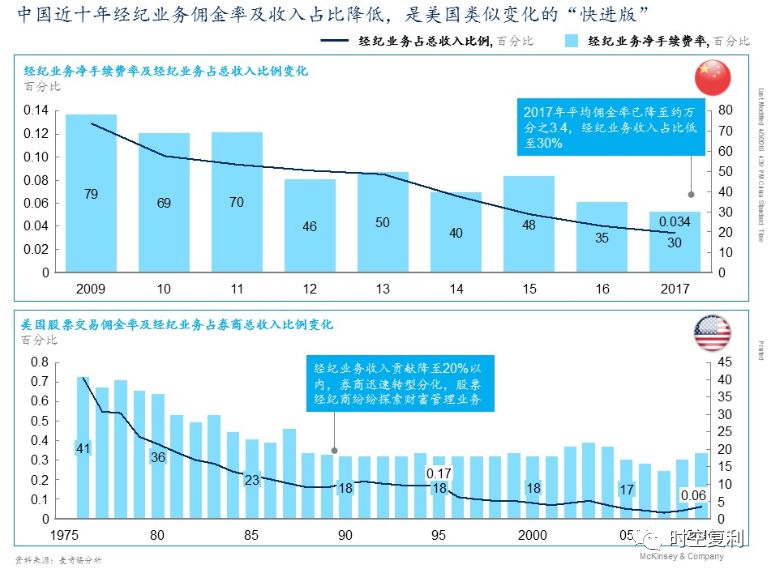

参照全球券商中的经济业务,占比不足10%。

根据麦肯锡所统计的17年数据,国内券商平均经济业务占比跌破30%。

前些年,这个数字还是70%甚至更高。

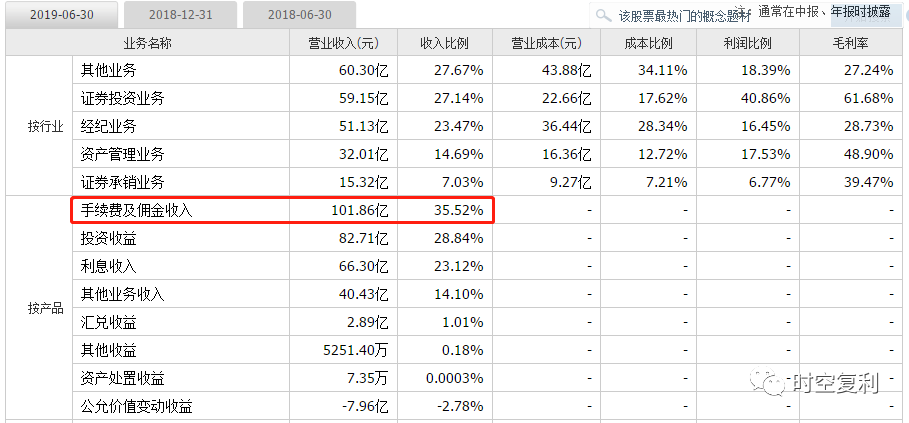

刨析中信证券的主要营收来源,按产品分类,中信证券手续费及佣金收入占比35%。

中信是头部券商,翻看那些小券商。这一块的比例更高,毛估在50%左右。

也就是说,券商的经济业务——佣金费用,是营收大头。

4、投行(券商)发展史

以史为镜,可知兴替。

了解发达国家的券商发展史,从而可以获悉国内券商的发展脉络。

这就是投资者在新兴经济体投资的大优势,直接参照人家的老路。

参考美国券商的“心路历程”,例如美林证券就是典型通过经纪业务崛起,转而经济业务没落的转变过程。

二战后,给美国打的富有了。持续二十多年的资本黄金时期,美国中产阶级正式崛起。但那个时候的投行主要是服务与企业进行融资业务。

美林证券看到了机会,发展出了为普通老百姓提供证券交易的服务模式,也就是证券经纪业务。借此一举成为美国第三大投行。

这个转型的过程中,无数美国民众参与其中。

上世纪60年代末,美国约2亿人口,已经有3000万的股民数量。截止到2010年,资产管理市场规模从457亿翻滚到13.8万亿,300倍增幅。超过54%的美国人投资股票。

由此,推动了投行们代客理财与自营业务。并且有了很多创新增值服务。

这个漫长的转换过程,从原本少数人的游戏,成为了全民参与。

目前参考国际券商的业务比例,自营这一块大约占比50%,承销,兼并收购大约占比20%,经纪业务占比很小,10%左右。

那么参照这个历程,国内券商目前面临经纪业务转型刻不容缓。

图中趋势很明显,经纪业务这块的比例,美国的“快进版”。

5、竞争力

券商的主要竞争力有两点。

1、人脉。

自始自终券商的最大竞争力之一,就是人脉。

比如说国内2014年新成立的投行华兴资本,被称作互联网最牛投行。

很多客户都是国内互联网大公司,阿里,腾讯,百度,京东等。

这就是国内券商的本土化优势,比较近,容易熟,好谈。

华兴资本之所以短时间内就大获成功,背后是创始人的风格,就高度符合券商公司从始自终所追求的人脉:“不赚钱,就是先交个朋友。”

实际上国内外投行招聘之所以看重背景,比如家庭,名校等。因为这样的人脉资源大概率比较肥沃。

2、专业

人脉之后,才讨论专业性。

就好比有没有产品放一边不谈,订单才是最重要的。

这个专业不光是简单的量化模型价格,还要把握客户的心理。

比如当年摩根斯坦利承销当当网,发行价每股16美元,当日上涨87%。

当当网创始人李国庆大怒,与摩根斯坦利在网上对骂了一个月。

因为发行价格过低的话,股价大涨,投资者痛快了。可李国庆的立场等于“贱卖”了当当网的股票。

如果发行价过高的话,那么IPO失败,公司照样不痛快,可能还会有怪罪券商的不专业。这对于券商也是巨大的声誉打击。

但问题还是在于把握承销的价格不是一套估值模型那么简单,市场风口,热度,预期,交易者心理,一篮子不确定性。

并且券商自营这一块,代客理财这一块,也要专业。不然不赚钱。

6、牛市急先锋?

券商始终有着“牛市急先锋”的美誉,往往打响牛市第一炮。

逻辑有两点:

(1)股民通常理解券商具有重大消息来源的神秘性,是主力机构。理解为春江水暖鸭先知。

这就好比早期股市,股民迷信龙虎榜单的神秘色彩。

(2)券商主营业务与牛市有关。经纪业务(赚取佣金费用),投资业务(自营投资),资产管理业务(代客理财),承销业务(承销股票债券)。

所以牛市中券商的利润会最大化,从而推高业绩,估值看上去很便宜。

可随着经纪业务同质化加重,且国外零佣金的浪潮飘进国内是早晚的事,那么经济业务这一块的利润势必会继续减少。

看现在的券商大打价格战,甚至万1利率就可以看得出,打的很残酷。

所以,券商最简单还是关注龙头。只要不掉队,还是头部。

至于主动降低经纪业务依赖的券商,不存在的......榨干最后一滴油。

但对于主要依赖经纪业务的券商而言,明显没有冲劲,需要避开。

面临优势减少的券商能否继续打响牛市第一炮,概率还是有的,不过相比于蛮荒年代,有所减少。

7、券商估值

券商整体业绩波动与股价波动较大,不宜长投。

估值方面,PB为主。个股PE反看,大盘PE正看。

来一幅中信证券的PB估值图,与股价的高低波动比较吻合。

但如果看券商的PE估值图,由于业绩波动过大,很难区分。

不过买券商股还是很简单的。就是在大盘最惨烈时,例如上证指数跌至10倍左右估值,哀嚎遍地,配合PB估值。所以寻找买点并不难。

至于卖点相比于买点较为模糊,参考PB估值与上证指数估值。以及市场热度。

而市场热度,最好的指标就是新增开户数量。

十年十倍,就在我的解盘,欢迎加入。

增添十年功力,详见:十年十倍:一文增添十年功力

《价值投资常识》手把手教你建立完善的投资体系。

京东链接:https://item.jd.com/12624680.html

当当链接:http://product.dangdang.com/27888522.html

天猫链接:https://detail.tmall.com/item.htm?spm=a212k0.12153887.0.0.3099687dkxFdsR&id=596999145895

公安备案号 51010802001128号

公安备案号 51010802001128号