-

检查持仓:压舱石标的(第509期)

时空复利 / 2019-12-10 18:59 发布

货比货,该扔......

对于慢牛,我是服气的。11月3日那天的发文:买了几只股票。

我的港股与美股都在一个账户中,美股是红的(略贵),港股是绿的(很便宜)。

1、基本丧失抵御衰退的能力。

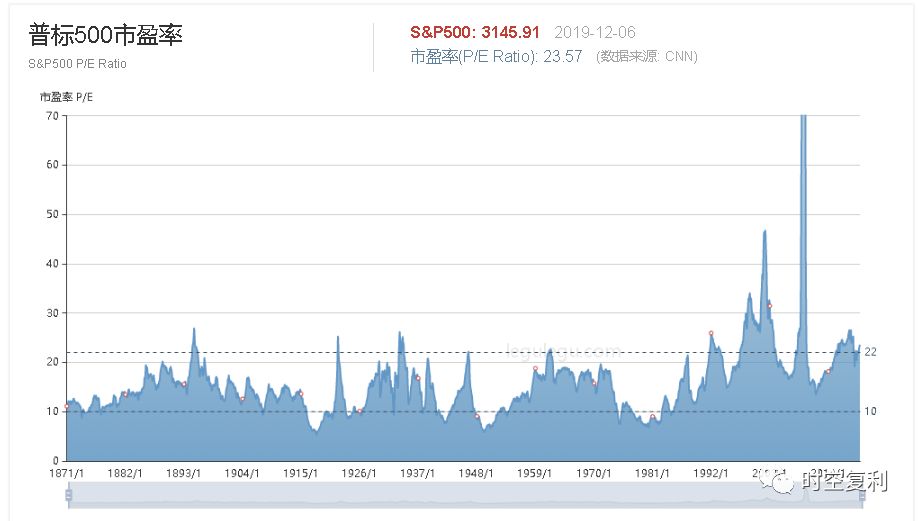

美股就算不是泡沫,也绝对不便宜。

看这张图就知道了。

这也是为什么巴神手持千亿现金,下不去手,只能耐心等待。

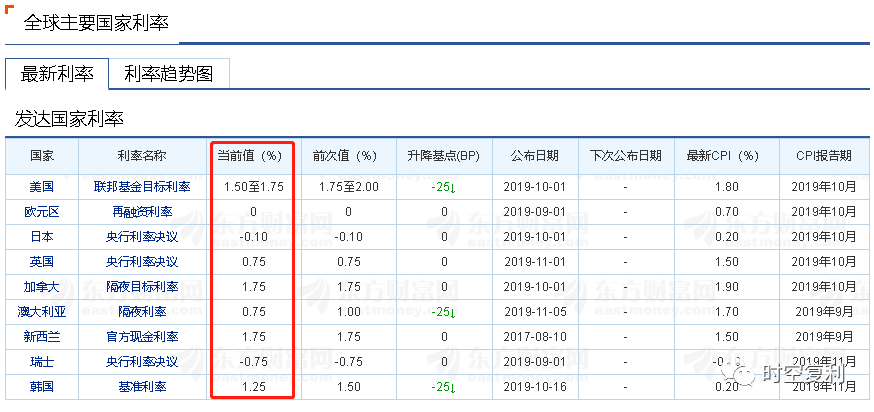

“末日博士”达里奥由18年的乐观转为悲观。主要是从债务方面考量的三点原因:低利率,信贷不足,高赤字。

以低利率举例,全球主要发达国家如下:

要么低利率,甚至负利率。

我们曾经聊过:一文读懂降息与降准

也就是利率是国家调控经济的主要货币手段。经济凉了,放水,降准,增加钱的量。降息,降低借款成本。

可如果是低利率甚至负利率,那么调控的空间极为有限。

靠市场自己走出来,很漫长。

通过这点可以看出,发达国家基本丧失了抵御衰退的能力。

对此巴神的做法是等下跌。但桥水基金不能拿着投资人的钱空仓,所以主要投三个方向:标普500,新兴市场(看多A股),黄金。

2、潜力

外资流入A股很大一部分原因在于:

(1)收益无风险

(2)很大概率可以收回

抛开人民币升值的因素不谈,借到低利率的钱,转投A股高股息的标的。本身就是稳赚不赔的行为。关键在于可以收回。

这也是放眼发展中国家,在外资看来最重要的是两点:

(1)经济前景

(2)安全稳定

经济前景自不必多说,几十年来的发展被公认为奇迹。虽然很多观点都没说明白这种奇迹的真正底层逻辑是什么,被认为至今中国经济是个谜。

而相比于经济前景,安全稳定(大国风范)才是最重要的。

举个例子,1997年索罗斯做空东南亚赚到手抽筋,被东南亚称作“金融危机纵火犯”。

同期,索罗斯做多俄罗斯。1997年10月,俄罗斯股市中的交易量已经被外资掌握了60%-70%。

因为那时俄罗斯被给予厚望,认为走西方资本道路,前途无量。

然而,1998年,俄罗斯政局“动荡”,债务沉重。国债暴跌20%。

索罗斯呼吁西方七国全力救援俄罗斯经济。而当初借钱给索罗斯投资俄罗斯的西方银行,也提前呼吁索罗斯赶紧还钱......

同年,俄政府形势误判,经济雪上加霜。一不做二不休,干脆宣布3条措施,大意就是全面停止偿付到期的债务。

这就好比“赖账”。那么汇率,债市,股市,自然跌的一塌糊涂。整个经济近乎瘫痪。

当时投入俄罗斯股市,债市的外资,几乎无法撤回。

事已至此,信用没了,干脆继续破罐破摔。

大打折扣版本的债务重组方案更是令外资吐血,一共损失330亿美元。其中,索罗斯的量子基金亏损20亿美元。

所以后来外资很长一段时间,谈俄变色。

也就是说,外资出海投资,首要想到的不是赚了多少,而是安全。能来,也能走。

不然被闷在锅里,出不去,有来无回。

一个文明,所展现的大国风范,背后深层次的含义是信用。

以下发展中国家,大家考量一下体量,前景,信用。

3、压舱石

投资择股悲观,持有乐观。

也就是做最坏的打算选股,会更细致。持有起来才会可能乐观。

那么做最坏的假设,美股崩了,势必会影响A股。当然影响不会很大,例如上个周,A股相比美股就走的独立。但短期影响会有。当然对于大A的前景无比看好,尽管很难分辨出是疯牛还是慢牛。

而重点就在于有没有挑选出持仓压舱石。

所谓压舱石标的,高估值减仓,泡沫估值清仓。但绝不会为了避险而卖出。

例如15年股灾,创业板指130倍泡沫估值。上证指数22倍勉强合理估值。

那么是否要因为大盘的估值过热,出于避险的考量,而清仓所有的股票呢?

对于压舱石标的,可以减仓,但清仓我个人持否定态度。尽管当时股灾被套的标的,例如伊利格力估值被打落一半。反过来也是后两年利润的压舱石。

短期波动不可预测,长期主义,大道至简。

4、误读

投资是一件个性化的事,也是千人千面的事。

好比巴神说永远不要卖出股票,可如果不仔细理解是会被误导的。

其背后的含义是,如果找不到好的理由就不要卖出股票。也就是理由充分是需要卖的,估值过高就是很好的理由。

我记得是08年的时候,巴神接受采访时表示,个人账户之前买入的都是国债,股灾过后开始满仓股票。

尽管股灾之前巴神将伯克希尔的大部分持仓都卖了,但还是有部分仓位,这是没办法的事。

就好比巴神在可口可乐危机时买入大赚,但高估值后一直没有卖出。十年左右跌了30%左右。而巴神是不能拿着可口可乐的现金流来投资的。

没有卖可口可乐的原因有很多,我认为很大一部分原因就是在赚钱与信誉之间,巴神选择了后者。

巴神相比于林奇少了太多束缚,但终究还是有的。看收益率的分水岭就知道了。

无论如何,压舱石标的一定要有。就是不为了避险而卖出的股票,往往是更大的收益来源。

如果泡沫高了,或者行业规模触及天花板,都要卖掉。

十年十倍,就在我的解盘,欢迎加入。

增添十年功力,详见:十年十倍:一文增添十年功力

《价值投资常识》手把手教你建立完善的投资体系。

京东链接:https://item.jd.com/12624680.html

当当链接:http://product.dangdang.com/27888522.html

天猫链接:https://detail.tmall.com/item.htm?spm=a212k0.12153887.0.0.3099687dkxFdsR&id=596999145895

公安备案号 51010802001128号

公安备案号 51010802001128号