-

济川药业:金子还是地雷?(第483期)

时空复利 / 2019-11-08 17:56 发布

近期讨论过压垮高预期的最后一根稻草:业绩不及预期。

在留言中就发现了一只,济川药业。

详见:

18年6月至今,济川药业腰斩,跌幅53%。

18年6月,医药板块经历了一波36%的跌幅。19年初跟着大盘走出了一波43%的上涨行情。然而这波行情中,济川医药不在其中,因为业绩不及预期。

2016年—18年。济川医药平均估值30倍左右,配合平均30%左右业绩增速,刚刚好。一只医药白马。

因业绩不及预期,至今估值腰斩,12倍。机会来了?

1、财报浅析

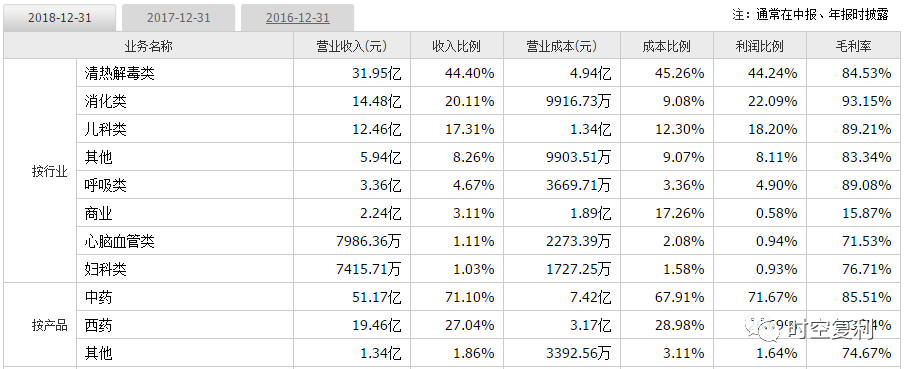

按照产品划分,中药营收占比71%,可归纳为中药类。

中药究竟是否有效,没有必要争论。

不论1亿股民是否相信中药,14亿人口大国,信奉者不在少数。

按照行业划分,清热解毒类占据营收最大头,44%,其次为消化类,儿科类。

根据行业报告,清热解毒类行业天花板预计2017-2022 年复合增长率在 7.5%左右。

至于儿科类,毛估受益二胎影响,不会太差。

简看营收等方面,高增速,高毛利,净利率可观,高净资产收益率。整体稳健攀升。好评。

应收与总营收之间的比率稳定下滑,最新29%。好评。

开支与净利润之间的比率稳定下滑,最新40%。好评。

无借款,有发债。

这笔债发的不容易,16年筹划,17年撤回。

同年继续筹备,发行8个亿可转债。

一家公司不可能拿出全部的账面现金用于扩产。

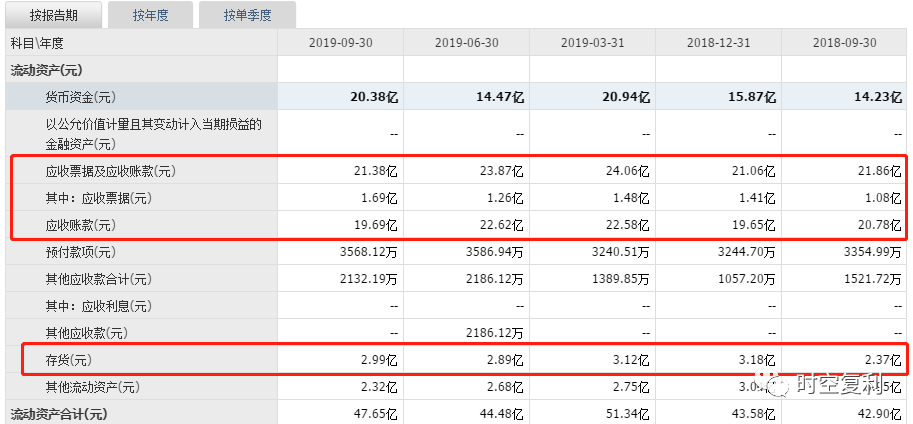

如今流动资产47个亿大于流动负债19个亿,可货币资金小于总负债。经营流动性没问题。

现金流不错,流勉强大于净利。

看营销管理费与营收之间的比率,可以得出卖药主要的手段,还是靠销售。

商誉折扣需要注意,无忧。

按照年度观察,存货增速大于净利增速。

按照最新季度观察,存货随着净利下滑。减少营收账款,增多应收票据。

这是由于销量下滑,且没有放宽营收标准所导致。

关于这点,通过观察最新季度现金流增速远大于净利增速也可以得知。

所以,通过简单浅析财报可以得知,济川药业尽管不太富裕,财务状况还是较为稳健的。

但业绩依旧下滑,导致股价暴跌。

不要轻信公司给出解释,需要动手深挖。

2、销售与研发

19年第三季度,济川药业单季净利增速下滑27%,扣非净利增速下滑17%。

累计净利下滑0.24%,累计扣非净利增速1.49%。

对于任何公司,业绩的动力无非两点,好产品与好销售。

对于药企,好产品是重点。销售次之。

但好产品需要的是强研发,只有研发不够,销售来补。

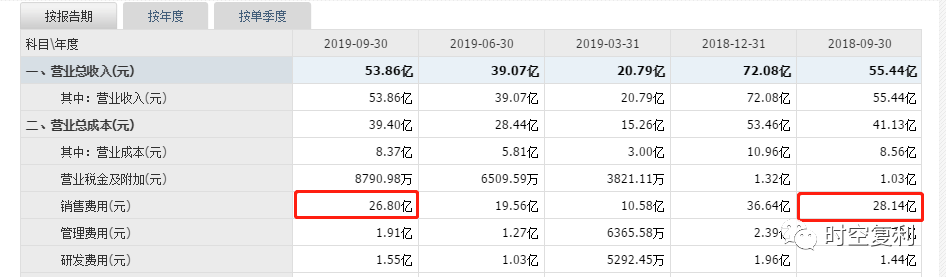

看济川药业,18年三季度销售费用28.14亿,净利增速44%。

19年三季度销售费用26.8亿。

显然,销售费用跟不上,净利增速也就跟不上。这不是业绩下滑全部原因,却是主要原因。

细心一下就会发现,济川药业这一次因为业绩暴跌并非黑天鹅,而是典型的灰犀牛。

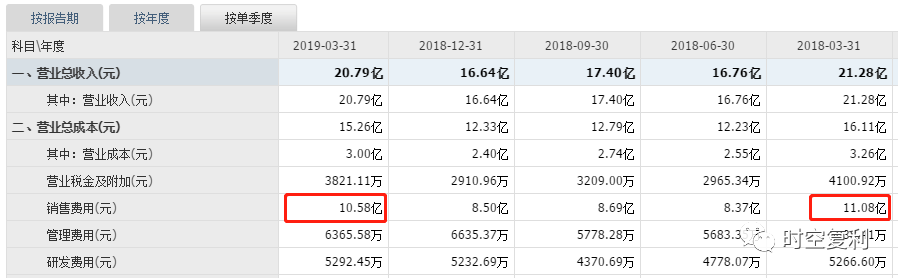

这从19年第一季度因为销售费用同比减少0.5个亿,而导致业绩下滑,就可以预见。

不是故意消减销售费用,而是随着国家医改体制的逐步深入,医保控费不断趋严,医保支付标准落地、医保局成立以及带量采购实施,堵住了很多“漏洞”。

再看研发。

历史数据就不拖了,看最近两年:

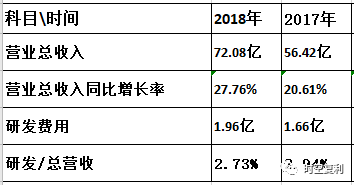

17年营收增速21%,研发占比2.94%。

18年营收增速28%,研发占比2.73%。

也就是研发费用占比营收,是下滑的。业绩增速有了,研发费没了......

销售费用撑破了肚皮,研发费用勒紧裤腰带过日子。

3、全行业“痛点”

今年三月,曾有投资者向济川提问:公司的研发投入占据总营收的多少?

济川医药回应:感谢您对公司的关注。与医药行业可比公司相比较,公司的研发费用率与行业平均水平相当。公司始终高度重视研发工作,未来也将持续加大自身研发投入,并积极引进高端研发人才。同时,公司也秉承了外延式扩张的战略,通过兼并收购等方式不断获取更多的品种,进一步丰富公司的产品线,夯实公司持续发展的基础。

套话好听,身体诚实。

说一些医药研发的数据:

2017年,A股制药公司整体平均研发费用占据营收的比例在4%。

超过10%的,仅有11家。

2017年,美国研发投入前十名合计约650亿美元,而中国合计仅约60亿元;从研发费用占营收比例来看,美国前十名公司维持在12%-26%,国内知名药企研发投入比基本都在10%以下,很多都在5%以下。

因为医改的影响,目前国内医药整体研发费用开始增长。

而济川投入研发的比例,是低于同行的。

4、向钱看

医药公司,一定要关注一把手的背景。

济川的大股东兼董事长兼总经理曹龙翔,显然更加注重营销。

没有哪家医药公司会宣称不重视研发,不能看人家怎么说,要看人家的财报数据。透过财报分析销售费用,研发费用,这是一张明牌。

这种现象也是中国药企从草莽时代,到“正经”时代的转变过程。

济川属于单一爆款产品开花,蒲地蓝消炎口服液贡献来总营收的45%左右。

公司显然意识到了这种现象,布局口腔领域。开发的很多新产品,都加上了蒲地蓝这三个字开头。

真正效果如何,有待观察。

药企进军大健康产业,门槛很低。

所谓大健康产业,是神药与保健之间暧昧的产物。

虚夸疗效,那就是神药。避避风头,那就是保健。

显然,这种思路依旧是重销售,轻研发。

实际上这种想赚钱,不想多花钱的习惯很难改变。

好比很多人戒烟很难,坚持健身也很难。

华为可以异军突起,重点在于舍得花钱。研发,技术,都是用钱砸出来的。

换位思考,如果你是公司最大股东,是想多赚钱,少花钱。还是真舍得砸钱?

舍得砸下重金这种大气魄,很少有人做得到。

5、暴雷的好处

上市公司暴雷,也是有好处的。

股价便宜了,所有利空,弊端,已经充分暴露。

显然,济川医药就是这种状态。

当前11.8倍估值的济川医药,远低于目前行业平均30倍。

如果按照扣非净利计算,目前的滚动PE估值在12.3倍。

风险暴露,预期悲观,估值也就低了。

所以对于已经套牢投资者而言,割肉的必要性就不大了。

至于何时反转:

(1)大牛市。对于任何持股深套者而言,一场大牛市,全A套牢者解放。

(2)董事长。目前济川药业面临的问题,是所有不重视研发药企所面临的问题。变局之中,济川站在转折点,经营能否转变,全看董事长。

(3)预期导致估值变化。我们曾经说过,股票赚的只有三种钱。吃股息;估值不变业绩上涨;预期导致估值上移。

不论是大盘,行业,个股,都是有预期的。

当所有坏消息彻底暴露,预期充分悲观,从而低估值,低估值。

只有市场的情绪预期稍有好转,或者经营有见好的迹象,估值马上修复。

6、结语

股票市场暗流涌动,一家公司前一秒可能还好好的,突然就“雷”了。

很多情况不是黑天鹅,而是灰犀牛。灰犀牛在财报中,要细读。

资金从不会考虑是鹅还是牛,只要出问题,撒丫子狂奔,不会“共苦”。看下图就知道了。

通常与公司“共苦”的,不是那些靠不住的机构们。

而是“可爱”的中小股东们,充当“救火队长”。

柿子都挑软的捏,股市中主动求捏最多的就是中小投资者。

要学会自己保护自己。抄底,哪有那么容易。

不是股价暴跌,就有抄底的机会。

不过A股的“流动性”,还是很好的。

真正大赚的机会,在于对公司基本面,以及市场预期的深度洞察。

基本面是投资,预期是投机。

因为没有坏消息的暴露,估值通常趋于合理,赚的是长期业绩的钱。

当风险暴露,股价暴跌。是机会,也是风险。

把握住基本面,也就是可以正确毛估公司基本面会翻身,那就是大机会。

反之,判断错误,就是炮灰。

告知一条投资思路:

对于风险充分暴露的低估值股票,假设遇到一百只,使用预期悲观法则,每只都给出1%的仓位。雨露均沾,总会有长出嫩芽的戴维斯双击。

悲观预期,经营稍有好转,机构们马上来“同甘”,股价上涨。

最终上涨的幅度,还是要看公司的经营,这也是投资的关键。

注:我没有持有该股票,仅供参考,不做投资依据。

牢记,买股票,等于将自己的钱交给了公司的管理层。

买入前,要仔细了解公司的状况。

十年十倍,就在我的解盘,欢迎加入。

增添十年功力,详见:十年十倍:一文增添十年功力

《价值投资常识》手把手教你建立完善的投资体系。

京东链接:https://item.jd.com/12624680.html

当当链接:http://product.dangdang.com/27888522.html

天猫链接:https://detail.tmall.com/item.htm?spm=a212k0.12153887.0.0.3099687dkxFdsR&id=596999145895

公安备案号 51010802001128号

公安备案号 51010802001128号