-

彩生活是物管进驻社区O2O的第一人

彩生活社区O2O——万亿空间尚待挖掘,先发优势能否助攻?

问剑沙丘路 / 2015-12-16 10:54 发布

随着互联网+概念的大热,社区O2O作为抢滩社区“最后一公里”的新方式,一时成为了汇聚众多焦点的“香饽饽”,但是由于没有社区的核心入口,缺乏实体基础,很多社区APP的服务落地能力低下,目标群体不买账,因此有不少项目都不惜花重金打通物业这一关卡,物业做社区O2O的天然优势可见一斑。其实,彩生活作为第一家“试水者”的成功既有偶然性也有必然性,但总归是比万科、保利等大佬们更早想到这个点,并将它付诸实践,因此概念一出,立刻引来资本市场的追捧和房地产业的跟风。

社区O2O是块价值万亿的大蛋糕

据中信建投的研报,在欧美国家,社区商业已占社会商业总支出60%以上,而中国目前整体水平尚不足30%。广发证券也做过类似研究,计算出到2020年社区消费市场规模可以达到4.99万亿,相较2014年的基数2.16亿,年复合增长率将近15%。

物管行业进驻社区O2O的优势

1、天然拥有用户基数。相对于千方百计讨好物业想要进入小区作推广的社区APP来说,物管企业本身就赢在了起跑线上。

2、相对容易掌握大数据。由于物管公司了解居住者的背景信息,他们就可以大致测算出用户的消费水平;他们又对用户的生活习性有基本了解,对社区周边及当地环境有清晰认识,因此可以直接进行精准营销。

3、住户与物业间的维系有“刚性需求”,能进行天然互动。对互联网公司来说,前期宣传只有通过地推刷存在感,目标群体买不买账,愿不愿意二次互动并不掌握在互联网公司手上。而住户身处小区,缴物业费、报修公共设备,乃至于送快递、开业主大会,都必须与物业公司接触,各项措施都相对比较容易落地。

而这些优势也在彩生活的彩之云APP上有明显的体现。彩之云中有专门针对抓住客户复合性需求的设计,如手机开门、扫码车入园、在线缴交物业费、在线报修;也有利用天然大数据衍生的增值服务项目,如线上购物协助为京东导流等。

彩生活社区O2O发展到哪一步了?

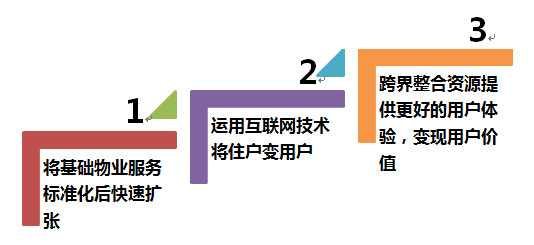

公司管理层对彩生活的总体定位是“地产业淘宝”和“最好的社区运营服务商”。据官方说法,彩生活的社区O2O推进主要分为三个阶段,第一阶段将基础的物业管理业务标准化然后广泛普及,第二阶段利用线上彩之云APP等将服务小区的住户转化为用户,第三阶段利用这些住户和平台对各资源进行跨界整合,而彩生活目前尚处于第一阶段。据彩生活15年中报披露,其增值服务收益为4400万元,虽然盈利贡献仅占比15.8%,但毛利率高达99.6%,算是初尝胜果。

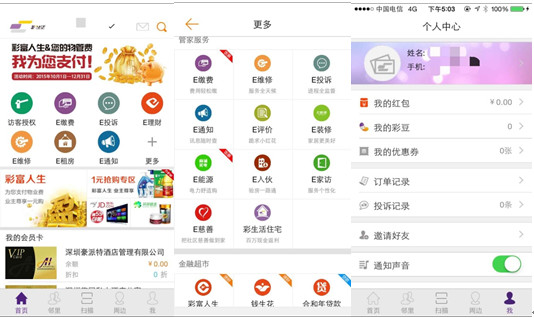

其核心产品彩之云APP的开发相对比较完善,标准化建设基本形成APP操作界面如下:

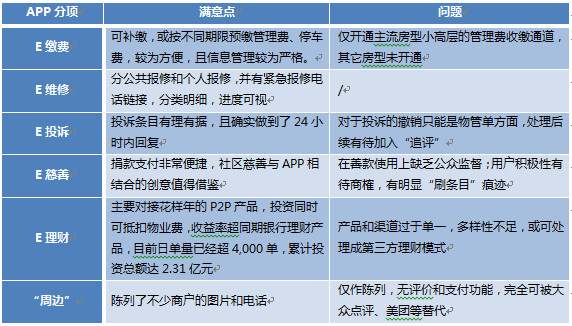

为了更好地明确彩生活社区O2O的进度、探索彩生活增值服务未来发展的潜力,笔者花了不少时间体验了彩之云APP的各个模块,对于比较有代表性的板块,体验情况如下表:

光从APP的用户体验上说,彩之云做得是不错的,至少开发了不少实用模块,并且在实打实地运行。基础物业管理业务如缴费、维修已形成标准化流程,工程服务也尚可。但越往“需求金字塔”形态上层走,其存在感越弱。走访周边商户的时候,90%以上商户都不清楚自己什么时候被列到周边商圈上去了,更不要提合作意向。而“交流互动需求”比“商品交易需求”则更加薄弱,这一点在“邻里”上反映特别明显,所有发言里几乎都是“彩多多”间隔长时间地自说自话(彩生活官方)(如下图):

值得称赞的是,彩生活在物管社区O2O领域目前为止还是取得了一定进展:

1)依托社区用户资源,线上购物协助已开始为京东导流,相比未成形的中海、中奥到家,彩生活已经产生了佣金收入;

2)手机开门、扫码车入园等虽未普及,但技术上已经初步成熟;

3)对于大数据的整合也有了技术基础和方向,如社区理财可识别业主的信用信息,辨别优质客户,从而为以后更具针对性地为其提供服务大开方便之门。

但在普及环节,彩生活与理想蓝图相差甚远。彩生活管理或已订立顾问服务合约的住宅社区已增长至147个城市,小区数目达到1500多家,但是在网站上的每个项目平均只有不到5万的人使用。

虽然彩生活的扩张是疯狂的,但是相对于茫茫中国的地产业,彩生活的服务面积依然只是沧海一扁舟,总共市场占有率不足1%。在这个用户群体才是王道的世界里,彩生活的先发优势也变得有点微不足道了。

彩生活社区O2O的发展面临哪些困境?

福兮祸兮,企业的每个特性都是一把双刃剑。彩生活作为靠圈地扩张来为社区O2O布局的物管企业,急速扩张既带来了快速布局,也带来了诸多问题。

1、社区O2O既严重依赖扩张,又被扩张所累。

扩张之于彩生活的重要性,有点像征服战争之于马其顿王国,需靠着扩张本身开发的资源来进行下一步圈地。但亚历山大大帝在历史上只有一个,彩生活在实际操作中既很难保证像大帝那样攻无不克,其所收购的物业也不可能像大帝攻占的埃及或波斯一样,能在短期内给后续扩张创造那么多的价值(在《彩生活的扩张之路——时势造英雄?神话难再续?》一文中有详细说明),而一旦扩张的速度慢下来,资本市场很容易嗅到“过气”的味道,O2O的画卷一旦合上,再想书写什么奇迹都是无稽之谈。

但就笔者观察来看,彩生活新收购小区鲜有APP的踪迹。有可能是扩张本身占用了较多的资金,也有可能是决策层在扩张之初就定了“先圈地再议O2O”的策略,但彩之云在13年就已推出,现APP覆盖率仅6%,彩生活的新增小区数与使用APP的小区数之间严重的断层或许会影响其未来的定位和发展。

2、树立口碑、扩大影响力存在先天劣势。

独立于母公司的这一特性,在彩生活发展O2O初期自然少很多羁绊,却也无法得到更多的助力,且平心而论,彩生活确实已经很“拼”了,但是所占市场份额也仅1.2%。且服务小区大多为中低端,并不以出色的物业管理见长。不管是在规模上,还是在影响力上,都不能与万科、绿城等大佬们同日而语,这些都不利于在推广APP时与住户建立起相互信任的关系。

3、商业模式无壁垒,可复制性强。

已经有越来越多的物管行业开始尝试进来分一杯羹。光在港股上市及预备在港股上市的就有中海物业、中奥到家;大佬万科有“住这儿”,绿城中国推出了“幸福绿城”,保利地产的“若比邻”…彩生活的唯一性正在慢慢丧失。

不止是彩生活,所有物业进驻社区O2O都可能遇到以下一些问题:

1、APP对于物业费收缴率的提高十分有限。

彩生活设立APP缴物业费的初衷是提高物业费收缴率,但其受众群体非常有限。首先住户必须先接受手机APP的使用(由此排除大部分老年人),其次住户不能恶意欠缴。排除这两者的剩余住户绝大多数本身就是缴款的“主力军”,根本不在“提高”之列。不过考虑到APP的便捷性,回款平均周期倒是很可能大大缩短。

2、服务难以真正抓住痛点,住户很难养成粘性。

彩生活的基础物管业务APP还是可圈可点的,但使用率依然不高。笔者认为,建立社区APP和需求频率有着很大关系。基础物管的本身需求频率就不高,交物管费的间隔时间很长,各类公共设施也不可能定期出故障,因此软件“被想起”的机会就较少,整体“必须被使用”频率就更低(况且也不大可能强制使用),该频率低到一定程度,就会被人遗忘。

另外,就增值服务而言,任何的社区O2O,或是APP其实都抓住了“懒人经济”。社区身为“最后一公里”,本身已经具备便捷和“懒”的因素了,而社区O2O就是在试探住户“懒”的极限,挖掘空间是有限的。因为很多非同质化或标准化的商品,是住户宁愿放弃也不愿意别人代劳的,比如选购水果和蔬菜,其提高的便利程度和必须放弃的选择权之间并不成正比,住户未必对使用APP有那么强烈的需求。

3、植根于“刚性需求”却很难强制执行。

物管业进驻社区O2O最大的优势就在于物业和业主天然就有一层合作关系,只要存在物管,双方就有缴费和管理的刚性需求,有需求就有交流,但住户不可能天天交管理费,安保人员也不可能天天在开门的时候跟住户聊“彩富宝”,因此这层关系十分薄弱。对其他的APP来说,目标群体是发散的,庞大的人群基数使得即使只有一小部分人接受也能创造不菲的利润,但是社区O2O的目标群体是封闭的,这就决定了人群的接受度必须极高才可能产生规模效应,40%的“免费-付费“转化率虽然比起一般的互联网公司要高,但是仍然远远不够!更何况目前APP覆盖率仅只有6%。唯有作某种程度的捆绑才能实现,比如支付宝和淘宝、微信红包和财付通,但社区APP显然暂时还做不到。

4、盈利模式过于空洞,很难形成规模。

虽然社区这个概念很抽象,但只要是具体的产品,就会有相对应的盈利点。

社区APP很容易最终分化成两条路,一是所有想得到的相关项目都蜻蜓点水,这样对于用户来说就是隔靴搔痒,用户不买账,很难形成规模;二是重点发展社区相关的一个或多个点,这样就丧失了做社区的初衷,一样形不成规模和生态。

笔者觉得第二条路是绝大多数社区O2O剧情发展的主线,那么最现实的问题,就是所有做相关行业的APP都是竞争对手: 餐饮有“饿了么”;商铺信息有大众、美团;理财有支付宝、财付通;论坛更是各有各的圈子,微信、微博上“附近的人”、“陌陌”都比“邻里”更有吸引力;甚至维修、租房、家政等纯属社区物管的复合型需求都有58同城和赶集网…彩生活想要建立一个扁平的自助物业管理系统还相对容易,想要建立一个复杂多面的社区生态圈,就得和所有行业的APP斗智斗勇,尽管可以利用其物业身份对这类品牌的进入进行某种程度的限制,但作用十分有限,或许合作或外包会是更好的出路。

结语:

彩生活的积极意义不能忽视。彩生活的O2O是整个物业社区物联,乃至于所有社区物联的缩影,对房地产行业来说却有着跨时代的意义,既是对旧有物业格局的打破,也是对新模式的一种探索。

当然,新生事物总伴随着很多问题,笔者认为还是要给其足够的时间去发展。整个社区O2O都像是“薛定谔的猫”,只有发展下去才知道。但是对于彩生活而言,需要更加努力地去寻求新的突破才行,因为社区O2O这块万亿大蛋糕的壁垒并不高,一旦先发优势不再,发展又后继乏力,那么是否会沦为“时代的眼泪”或未可知。

公安备案号 51010802001128号

公安备案号 51010802001128号