-

又一超级白马股,你的自选股里不能没有它!(猜猜哪个票?)

价值事务所 / 2019-10-24 13:27 发布

温馨提示

: , 。 一直看

《 》 , 。 , , , , :

但是

, , 、 、 , , 。 , !

公司科普

万华化学$万华化学(SH600309)$是国内市值最大的化工企业

, , , 。 , , “ 新兴塑料“ 就行, 。 由于环保因素

, , , , 。

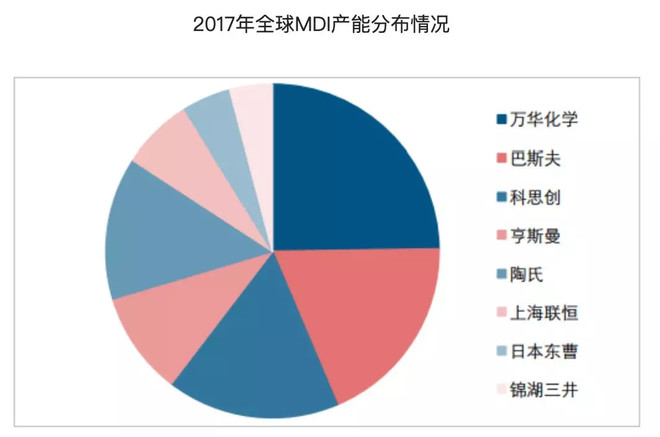

万华化学目前是MDI行业的全球老大

, , 。 , , , ( , ) , , , 。

财务分析

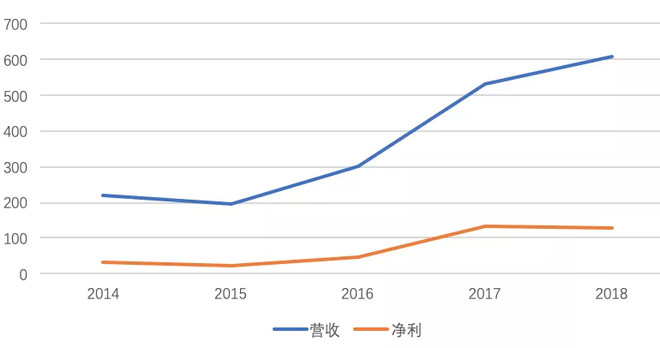

公司上市19年来

, , , , , ! 如果按现在的股价43.66元计算, : 4.6%。 , , , , 。 有没有一种很熟悉的感觉

? 没错, , , , 。 , 。 总之

, , , 公司由于是重资产模式

, , , , , 。 , , , ,

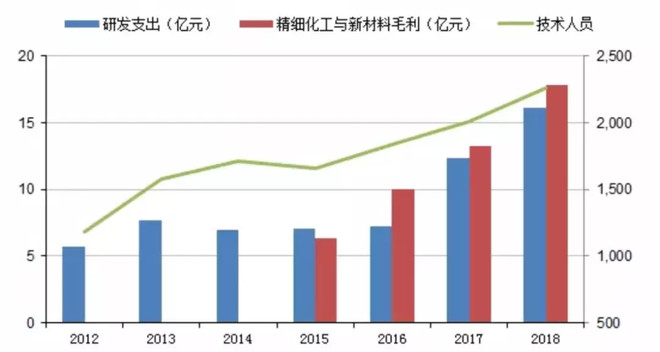

由图可知

, , , 。 , , 。

( : 东方证券) 万花的研发在2017年之前都比较平稳

, , , ! ! 已经超过亨斯曼, ( ) , , , 。 从产出来看

, ( ) , , , , , 。

总结

公司的财务健康

, , , , , , 。 , , !

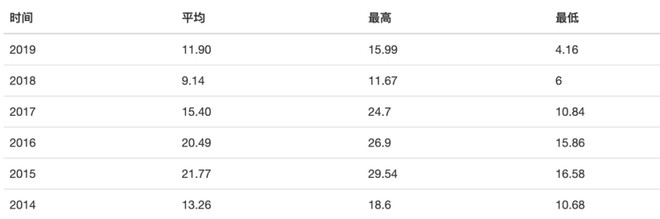

公司由于近年MDI价格低迷

, 、 , 。

公安备案号 51010802001128号

公安备案号 51010802001128号