-

国泰君安总量团队联合解读十一期间的国内外大事

机构研报精选 / 2019-10-07 19:35 发布

开工在即,国泰君安宏观、策略及固收团队分别发布报告,从国外市场、国内市场、全球大类资产、A股市场节后策略四个方面梳理了十一期间的海内外重要事件。

主要结论如下:

1、美欧日PMI创新低,全球资本市场股跌债涨,联储再降息猜测升温。 2、特朗普弹劾案持续发酵,特朗普虽无近忧,但向中国进一步施压概率降低。 3、美国宣布对欧盟加征关税,欧盟表示将采取反制措施。 4、内外部环境好于预期,节后A股市场有望反弹。 01 【海外市场】

全球经济持续放缓

1、特朗普弹劾事件持续发酵 值得留意的是,“乌克兰电话门”事件之后,美国政界对弹劾特朗普的赞成率加速上行,首次明显地超过了反对率。

▼电话门后

弹劾赞成率迅速超过反对率

数据来源:Five Thirty Eight,国泰君安证券研究

据外媒报道,长假期间,众议院相关委员会密集传唤特朗普团队成员,但白宫方面并不予以配合——特朗普身边的相关工作人员(国务卿蓬佩奥、特朗普私人律师朱利安尼等)目前在被众议院相关委员会传唤,但当地时间4日早些时候,白宫已发表强硬声明,表示在弹劾调查获众院全体投票通过之前,不会予以配合。

另一方面,新的告密者正在出现。《纽约时报》5日报道:又有一名“通乌门”知情人员,正在考虑是否应该申诉,并到国会作证。

总体来看,目前两党对待“弹劾事件”态度分化明显:

▼在弹劾问题上

态度同样呈现鲜明的“党派特征”

数据来源:Five Thirty Eight,国泰君安证券研究

#民主党对于弹劾共识较强。

此前一致不愿发动弹劾的佩洛西态度转变,一个重要原因就是民主党党内弹劾呼声很强。

#共和党党内观望情绪浓厚。

与此对比,共和党党内大佬尚鲜有对特朗普“电话门”正式表态,大多保持沉默,观望氛围较为浓厚。

国泰君安研究团队认为,在国内压力骤增之下,特朗普政府在中美贸易问题上进一步施压的可能性降低。

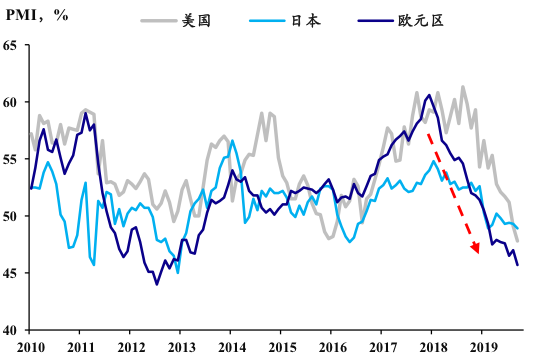

2、美欧日PMI降至十年内最低水平,美国非农不及预期,联储降息预期升温

长假期间,美欧日PMI数据相继公布,数据总体继续继续下滑并位于收缩区间,总量和多个分项数据均创下数年来的新低。

▼美欧日PMI继续创新低

数据来源:Wind,国泰君安证券研究

相较而言,非农数据虽然不及预期、量缩价跌,但恶化程度有限。

受此影响,PMI数据公布后跳升的降息预期,在非农数据公布后略有降低。

▼PMI数据公布后,降息预期跳升

非农数据公布后,降息预期小幅降温

数据来源:Wind,国泰君安证券研究

从经济基本面来看,美国经济缺乏亮点,仍在持续放缓之中,但是在连续两次降息之后(历史上的“预防式”降息过程平均为3次),市场对进一步降息的预期也有所降温。

10月4日,美联储主席鲍威尔在美国华盛顿发表简短讲话,表示美国经济目前仍很稳健,美联储正在研究有助于实现其2%通胀目标的战略,但其并未在讲话中给出对未来利率走势的明确指引。 目前来看,联储再次降息是大概率事件,但是进一步的操作或需要更显著的衰退信号。

3、美国对欧盟加征关税,欧盟表示将采取反制措施

10月2日,美国公布对欧盟征25%关税商品清单。 美国贸易代表办公室公布了一份详细征税清单,其中美国将从10月18日对欧盟的大型民用飞机征收10%的关税,对欧盟农产品、工业品征收25%关税。 美国贸易代表办公室在声明中补充,美国有权随时提高关税或更改受影响的产品。 同日,欧盟委员会主席容克表示,欧洲会始终捍卫在互惠互利原则下的自由公平的贸易,“如果谁要向我们的商品加征关税,我们会以同样的方式进行回应。” 4、英国:脱欧谈判再次延期。

10月5日, 欧盟方面拒绝英国要求本周末举行脱欧谈判的请求。欧盟委员会表示,英国首相约翰逊新提出的脱欧方案,没有为敲定脱欧协议提供任何依据。 5、其他国家:澳洲、印度降息,日本将消费税提至10%

10月1日,澳大利亚联储五个月内第三次降息,将现金利率下调25个基点至0.75%,符合市场预期。这也意味着,澳大利亚的基准利率再创历史新低。 10月1日, 日本政府自10月1日起正式将消费税提高至10%。这是日本自2014年将消费税从5%升至8%后,时隔5年再次提高税率。日本之前的两次消费税增税,都造成接下来数月的消费数据低迷。 10月4日,沙特能源大臣阿卜杜勒阿齐兹表示,沙特已完全恢复了石油产出,目前其重点是沙特阿拉伯国家石油公司的上市。阿卜杜勒阿齐兹表示,沙特原油产能现在达到1130万桶/日,并称此前袭击事件是要破坏沙特作为“可靠、安全和可信赖产油国”的声誉。 10月4日,印度央行年内第五次降息。印度储备银行(RBI)4日将基准回购利率下调了25个基点至5.15%,这是该行今年以来第5次下调基准回购利率。印度央行同时将印度GDP增速预期大幅下调。 02

【国内市场】

十一旅游消费创记录

1、 十一旅游消费创记录。 10月6日,文化和旅游部数据显示,十一旅游消费创纪录。 十一假期前四天,旅游消费再创历史新高,全国景区共计接待游客5.42亿人次,同比增长8.02%;实现国内旅游收入4526.3亿元,同比增长8.58%。其中,仅4日一天,全国景区接待游客就达1.36亿人次,同比增长7.44%。 2、新疆塔里木盆地发现千亿立方米大气田。 10月4日,中国石油消息,新疆塔里木盆地发现一个千亿立方米的大气田。此前,9月29日,中国石油刚公布了在鄂尔多斯盆地、四川盆地的两项非常规油气领域的重大勘探成果,其中在鄂尔多斯盆地勘探发现了10亿吨级大油田——庆城大油田。 3、人民币汇率略有升值

截止10月4日,离岸人民币即期汇率为7.1128,较9月底微幅升值3bp。 ▼9月以来离岸人民币汇率略有升值

资料来源:WIND,国泰君安证券研究 03

【全球大类资产表现】

股跌债涨

从整体上来看,全球多数权益市场出现下跌,债市普涨,大宗商品则涨跌不一。 ▼全球主要资产价格变动情况 (9月30日-10月4日)

资料来源:WIND,国泰君安证券研究 1、权益市场:先下跌、后反弹、整体呈现波动态势

如前所述,长假一周,发达经济体公布的PMI数据连创新低,但随后引发了央行宽松预期的上行,同时美国周五公布的非农数据相较PMI数据并没那么悲观。

因此,欧美股市普遍先下跌、后反弹,整体呈现波动态势。

▼美股先下跌后反弹

数据来源:Wind,国泰君安证券研究

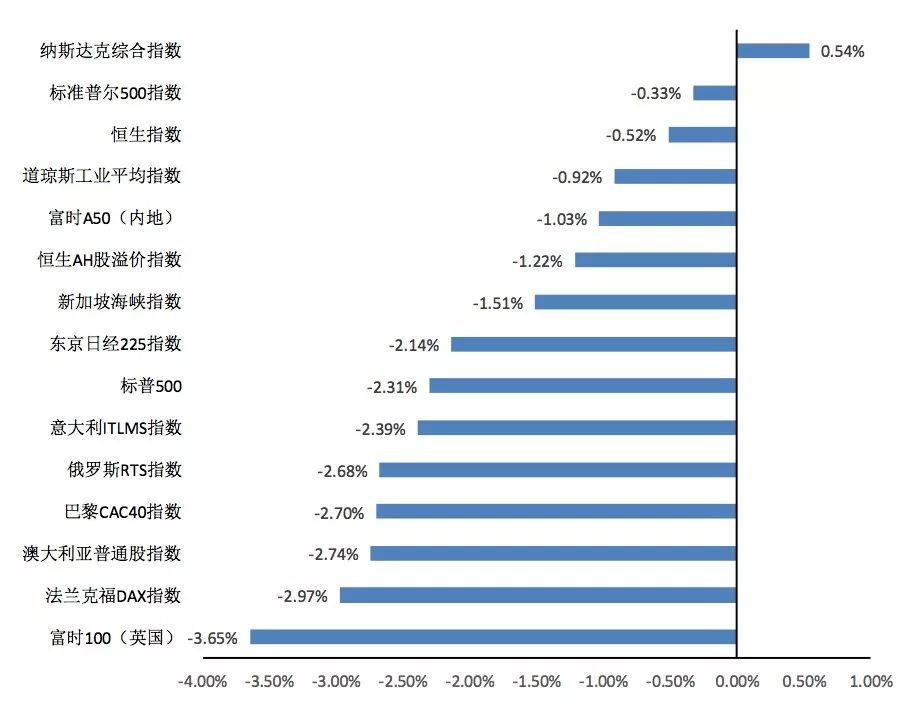

本周全球主要权益市场表现较差,标准普尔500指数下跌0.33%,道琼斯工业平均指数下跌0.92%,富时100(英国)下跌3.65%,法兰克福DAX指数下跌2.97%,意大利ITLMS指数下跌2.39%。 ▼ 全球主要权益市场多数下跌

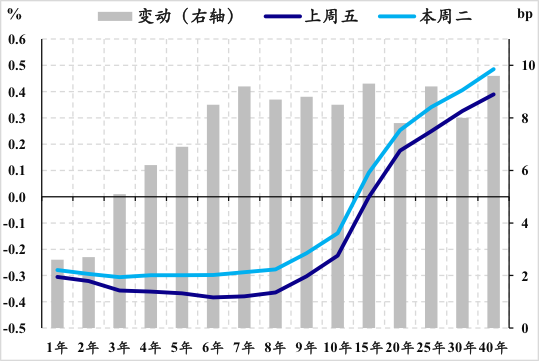

资料来源:WIND,国泰君安证券研究 2、债券市场:除日本国债外,各国国债在经济弱、宽松起的数据和预期之下,普遍上涨 上周一,日本国债一度暴跌,但事出有因。从下图中我们可以看出,日本长端国债的显著调整,来自日本央行和日本养老金的调整。

▼日本国债一度暴跌

长端短端表现不同

数据来源:Wind,国泰君安证券研究

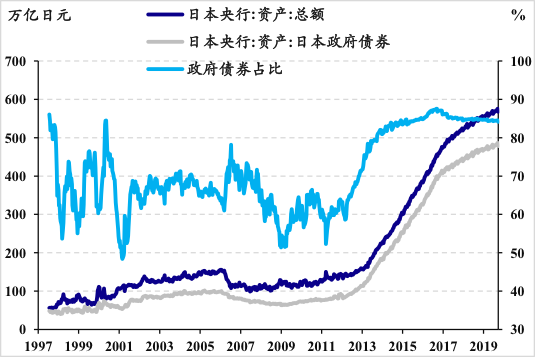

周二,日本央行(Bank of Japan)宣布,上调10月份1-3年期国债的购买规模区间,下调4种长债购买规模区间,其中在10月份,25年期限以上的国债购买区间下限下调为零。

而政府养老金投资基金(Pension Investment Fund)也表示将调整资产配置规划,转向购买更多外国债券。

而从上图中可以看出,长端普遍调整8-10bp,而短端仅为2bp左右,长端和短端的调整幅度有显著差异,这显示BOJ对于不同期限的购买规模的差异化处理,可能是导致此次暴跌的直接原因。

▼ 日本央行大量购买本国国债

数据来源:Wind,国泰君安证券研究

不过日债暴跌对于国内债市影响很小。

站在中国的角度,外债市场对国内的影响更多的通过情绪层面,对于国内债市投资者而言,日债相对关注度较小,相对于美债而言,日债对国内债市情绪的冲击有限。

▼日债“暴跌” VS 国内债市

数据来源:Wind,国泰君安证券研究

3、大宗商品市场:涨跌互现 波罗的海干散货指数(BDI)下跌4.85%。受到沙特产量逐渐恢复的影响,NYMEX原油下跌5.64%,IPE布油下跌4.49%。CBOT玉米上涨3.49%,CBOT大豆上涨3.74%。 ▼ 大宗商品涨跌不一

资料来源:WIND,国泰君安证券研究 04

【A股市场策略】

把握节后反弹机会

从国内外各项条件来看,整体环境好于预期,节后市场有望反弹。 从国内来看,9月底公布的国内PMI好于预期,缓解经济失速担忧,去库存接近尾声,年内有望出现盈利底。三季报预告显示上市公司盈利增速有望环比改善。 从国际来看,十一后的一周刘鹤将率团赴华盛顿举行第13轮中美经贸高级别磋商,预计对市场形成一定利好。 十一期间外围股市有所下跌,但A股节前调整充分,已经反应悲观预期,因此节后有望反弹。 从历史数据来看,过去20年,十一开市至10月15日平均涨幅为正且上涨概率为65%,但10月平均涨幅为负,因此10月有先抑后扬的特征。 ▼近20年A股十一后开市至10月15日 市场平均涨幅为正

数据来源:Wind、国泰君安证券研究 ▼ 近20年10月A股平均涨幅为负

数据来源:Wind、国泰君安证券研究 对10月的表现而言,9月整月的表现比9月末的表现影响更大。考虑到2019年9月A股先扬后抑,整月上涨0.77%,10月有望延续上涨趋势。 ▼9月末表现好的情况下 十一开市后及10月表现更好

数据来源:Wind、国泰君安证券研究 ▼9月表现好的情况下

十一开市后及10月表现更好

数据来源:Wind、国泰君安证券研究 因此,我们建议把握节后市场反弹机会,重点关注科技股调整后的布局机会,四季度把握绝对收益,布局新β行业:银行、券商、传媒、汽车。

公安备案号 51010802001128号

公安备案号 51010802001128号