-

【安信食品|中报总结】整体平稳,白酒增速继续领先

机构研报精选 / 2019-09-04 08:35 发布

核心观点

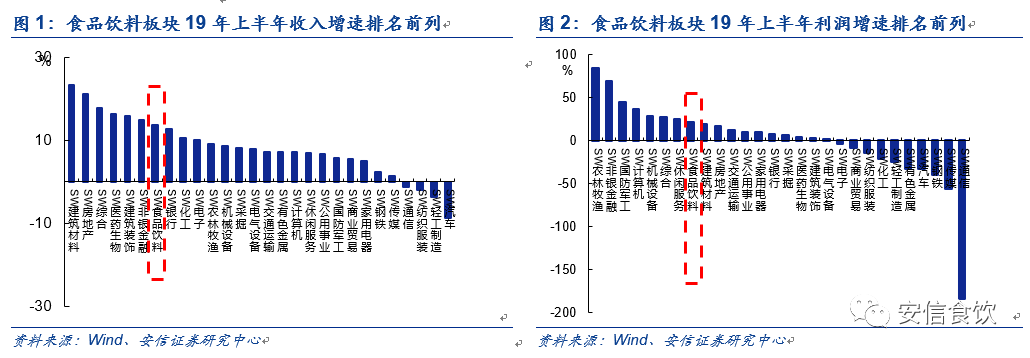

■食品饮料增速居前,白酒继续领跑。2019年上半年食品饮料板块实现收入3,443亿元,利润648亿元,分别同比增长13.8%和21.2%,收入和利润增速在28个申万一级行业中排名靠前。单二季度食品饮料板块实现收入1,589亿元,净利润260亿元,分别同比增长13.22%、18.51%,环比一季度下滑1.03pct、4.64pct,我们分析主要是权重大的白酒行业Q2增速略有放缓影响,上半年白酒营收增速19.14%,其中二季度增14.56%,淡旺季因素明显。

■三大板块(注:白酒、调味品和乳制品)首次分化明显。除白酒Q2略有降速外,调味品板块保持高度平稳,预计全年保持稳定增长是大概率事件。乳制品板块上半年营业收入同比增长10.94%,其中二季度增7.5%,增速略有放缓,龙头伊利股份和主营奶粉的贝因美营收增速放缓是直接原因,乳制品行业作为相对成熟期行业,在上半年生牛乳价格上行、宏观经济疲弱下需求放缓、促销力度较大的背景下,整体竞争激烈。

■高端酒作为行业景气的风向标,继续验证行业维持结构性景气。自2016年Q2以来,飞天茅台酒量价同向表现,批价从850元左右,上涨至目前2300元左右,虽然价格累计实现翻倍增长,但茅台酒的需求放大更多,茅台酒需求仍未得到有效满足,公司采取旺季加强发货举措,效果不明显。茅台供需偏紧的情况在短期内预计不能有效反转,对行业仍是积极正面贡献。茅台酒价格快速上涨带来极大的溢出效应,五粮液同样实现量价齐升,批价从年初820元附近上涨至目前980-1000元,上半年五粮液营收实现26.75%的增长,增速居高端酒第一位;2019年泸州老窖的价格压力减轻明显。泸州老窖抓住机遇,紧盯五粮液量价政策,同样实现了量增价升,批价从年初的720左右,上升至目前的800元附近。公司中秋打款窗口期于8月20日关闭,计划外国窖1573价格再涨30元/瓶。■板块超额收益明显,白酒板块继续领跑,新股受追捧。年初至今,食品饮料板块上涨70.70%,上证综指上涨15.73%,创业板增长28.82%,食品饮料板块大幅跑赢大盘,在申万28个一级子行业中位居第一。分子行业来看,白酒年初以来上涨102.03%,超额收益突出;调味品板块累计上涨56.65%,酱油、火锅复合调味料子板块表现优异;相关新股如天味食品亦受到市场追捧。

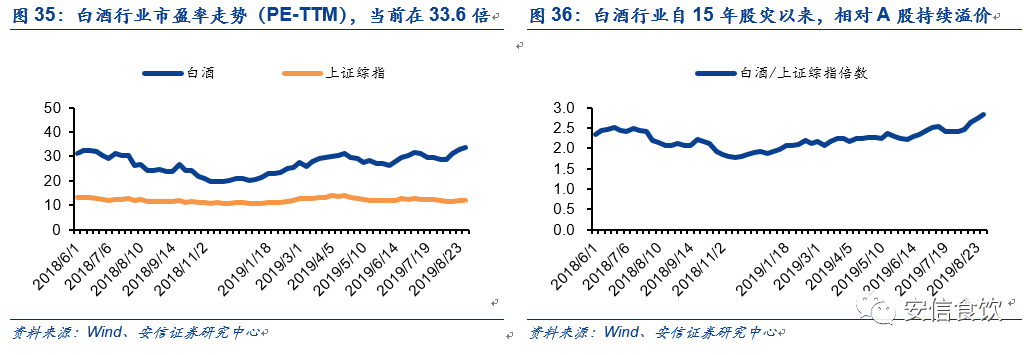

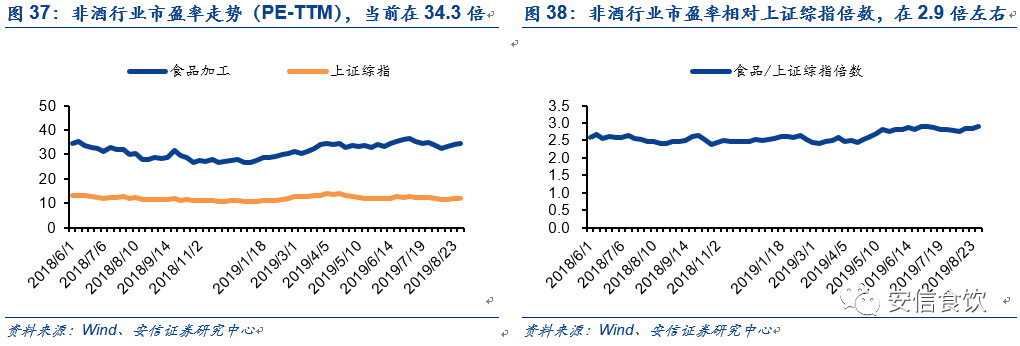

■受益投资者结构变化,食品饮料龙头估值提升。在宏观承压、外资长线资金增加的双重背景下,市场越来越重视优质板块的长期投资价值,食品饮料板块以良好的业绩表现、更好的业绩确定性获得估值溢价。白酒行业整体估值二季度进一步提升,当前白酒行业动态市盈率为33.55倍,食品板块目前整体估值在34.30倍左右,较年初上涨27.6%,白酒龙头茅五泸估值均超出30x。投资建议

1)继续坚定看好白酒,中秋旺季白酒板块表现值得期待,高端销售表现更确定,年底估值切换可期;从确定性看,高端酒2020年的预测业绩确定性仍然强于行业整体,建议核心组合:茅五泸汾+古井、今世缘和顺鑫;2)调味品板块受益于消费升级、集中度提升,看好火锅料复合调味料板块,继续看好中炬高新等,持续关注涪陵榨菜、恒顺醋业;3)看好细分趋势品类和创新驱动型(饮料)公司,如妙可蓝多等。

风险提示:业绩波动,预期过高,估值分歧。

正文部分

1

食品饮料增速居前,白酒继续领跑

2019年上半年食品饮料板块实现收入3,443亿元,利润648亿元,分别同比增长13.8%和21.2%,收入和利润增速在A股各行业中(申万一级行业)排名靠前。单二季度食品饮料板块实现收入1,589亿元,净利润260亿元,分别同比增长13.22%、18.51%,环比一季度下滑1.03pct、4.64pct,我们分析主要是权重大的白酒行业Q2增速略有放缓影响,上半年白酒营收增速19.14%,其中二季度增14.56%,淡旺季因素明显。

三大板块(注:白酒、调味品和乳制品)方面,除白酒Q2略有降速外,调味品板块保持高度平稳,预计全年保持稳定增长是大概率事件。乳制品板块上半年营业收入同比增长10.94%,其中二季度增7.5%,增速略有放缓,龙头伊利股份和主营奶粉的贝因美营收增速放缓是直接原因,乳制品行业作为相对成熟期行业,在上半年生牛乳价格上行、宏观经济疲弱下需求放缓、促销力度较大的背景下,整体竞争激烈。

2

细分子行业上半年回顾与分析

2.1. 白酒板块半年报总结分析

2.1.1. 次高端增速最快,高端酒确定性最强

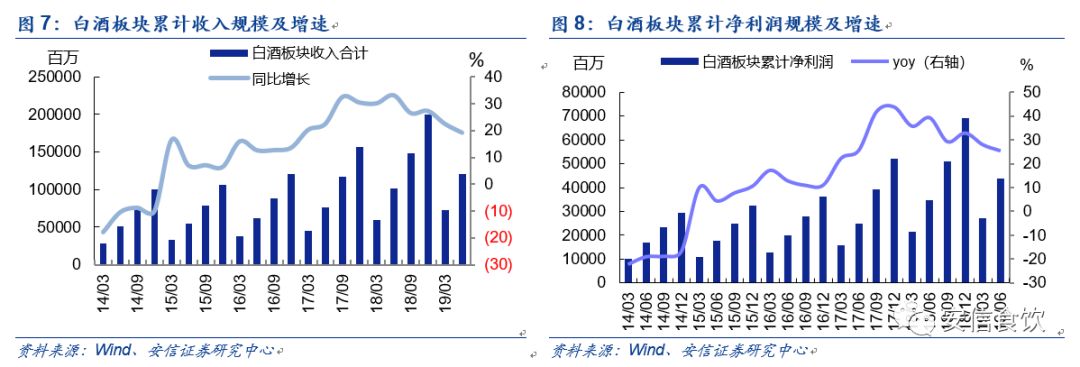

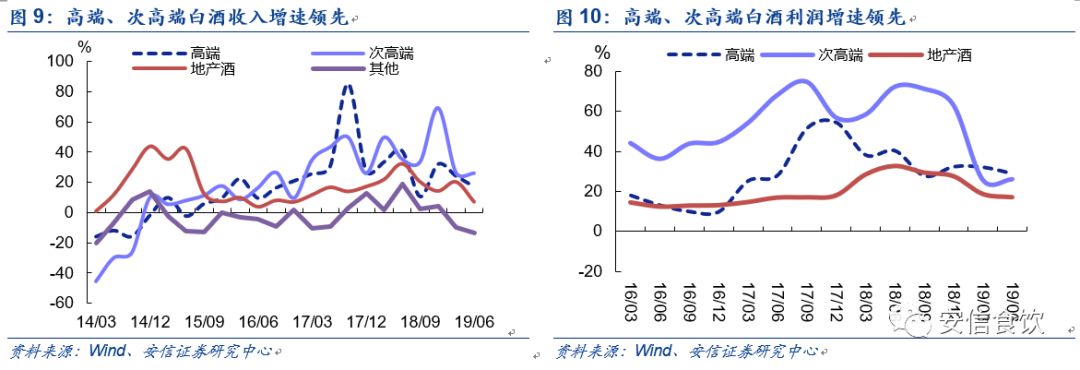

2019年上半年白酒板块整体收入增速19.14%,继续领跑食品饮料各子行业,其中高端酒(茅五泸三家为统计样本)增速20.99%,高于板块整体。次高端(统计水井坊、汾酒、舍得和酒鬼酒4个标的)整体增速在白酒分类中最快,上半年为26.22%,其中山西汾酒(不追溯调整报表)、水井坊、酒鬼酒增速高于26%。次高端整体增速最快,但同2018年相比,降速幅度最大,上年同期次高端收入增速为43.70%;高端酒虽然增速降幅也较大,但主要系贵州茅台供给紧张,导致Q2收入增速严重放缓,五粮液和泸州老窖2019年上半年收入增速分别为26.75%和24.81%,均属于较高水平。

2.1.2. 地产酒分化明显,古井、今世缘表现更好

上半年地产酒整体收入增速15.40%,低于白酒板块整体。其中古井贡酒、今世缘表现更好,洋河股份、迎驾贡酒、口子窖和金徽酒收入增速均低于15%,古井贡酒和今世缘作为地产酒当中的佼佼者,收入增速均高于20%。古井贡酒在安徽省内龙头地位稳固,积极完善产品线,卡位核心价格带,古8和古20快速增长,稳步受益省内消费升级,报表呈现“毛利率升,费用率降”的显著特征,利润增速持续高于营收增速。今世缘在江苏省内凭借差异化竞争,扎实的渠道精耕,以及持续大力度的市场投入和品牌打造,获得了高于竞争对手的增长,目前势头良好。

洋河股份收入增速较2018年放缓,省内海之蓝、天之蓝产品成熟,库存较高,渠道利润较薄,导致经销商积极性下挫,目前正在调整期。

2.1.3. 高端酒量价齐升,走出独立的需求行情

高端酒作为行业景气的风向标,继续验证行业维持结构性景气。自2016年Q2以来,飞天茅台酒量价同向表现,批价从850元左右,上涨至目前2300元左右,虽然价格累计实现翻倍增长,但茅台酒的需求放大更多,茅台酒需求仍未得到有效满足,公司采取旺季加强发货举措,效果不明显。茅台供需偏紧的情况在短期内预计不能有效反转,对行业仍是积极正面贡献。

茅台酒作为行业龙头,高端标杆,其价格快速上涨带来极大的溢出效应。今年以来,五粮液同样实现量价齐升,批价从年初820元附近上涨至目前980-1000元,上半年五粮液营收实现26.75%的增长,增速居高端酒第一位,其中Q2实现营业收入95.61亿元,同比增长27.08%,实现归属上市公司股东净利润28.61亿元,同比增长33.72%。

五粮液量价齐升,同样给泸州老窖带来机遇,相较2018年五粮液的“量增价弱”,2019年泸州老窖的价格压力减轻明显。泸州老窖抓住机遇,紧盯五粮液量价政策,同样实现了量增价升,批价从年初的720左右,上升至目前的800元附近。公司中秋打款窗口期于8月20日关闭,计划外国窖1573价格再涨30元/瓶。

泸州老窖Q2营业收入38.44亿元,同比增长26.01%,归属于上市公司净利润12.35亿元,同比增长35.98%。上半年营收增长核心驱动力来自高端酒(以国窖为主)和中价位的特曲系列。

2.1.4. 高端酒价格“实涨”促利润率提升,次高端竞争激烈

从利润增速来看,高端酒普遍利润增速高于收入增速,原因高端酒主力产品实质性提价,同时产品结构优化(主动或被动,其低档酒收入增速放缓)。

次高端虽然也有提价动作,但同时需求更多市场投入来教育投资者和吸引渠道商。上半年高端酒收入增长20.99%,但净利润增速高达28.96%;同期次高端营业收入增长26.22%净利润增速基本同步,为26.00%。

2.2. 啤酒:产品高端化,盈利能力有所改善

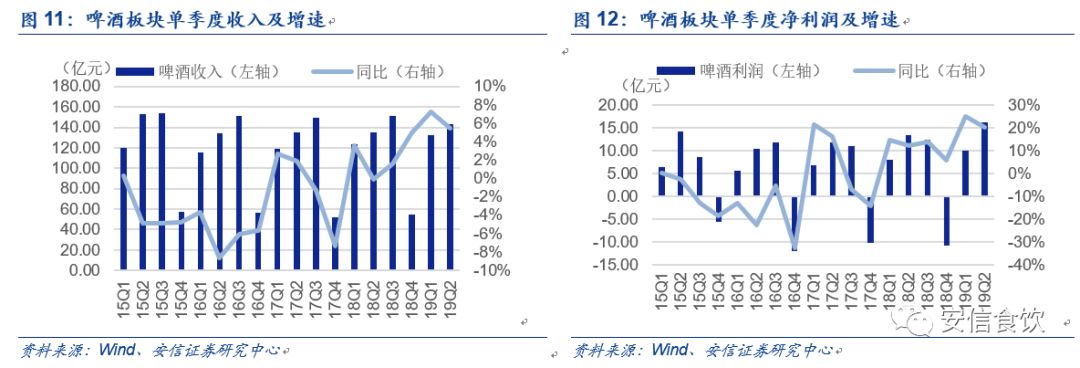

2019年上半年啤酒板块实现营业收入275.04亿元,同比增长6.32%,净利润26.22亿元,同比增长22.17%,上半年整体毛利率40.76%,同比增0.77pct,二季度啤酒板块实现营业收入142.76亿元,同比增长5.46%,净利润16.20亿元,同比增长20.35%,单二季度整体毛利率43.98%,同比提升1.29pct。啤酒行业盈利能力改善明显,主要受益于产品高端化、增值税率下调、自身经营改善(关厂减亏等)。

啤酒行业分化仍然明显,上半年营收增长表现较好的主要是青岛啤酒,啤酒行业投资仍然着眼于升级、经营改革主逻辑和品牌地位基础两个维度。

2.3. 乳制品:需求放缓、成本上行、竞争激烈

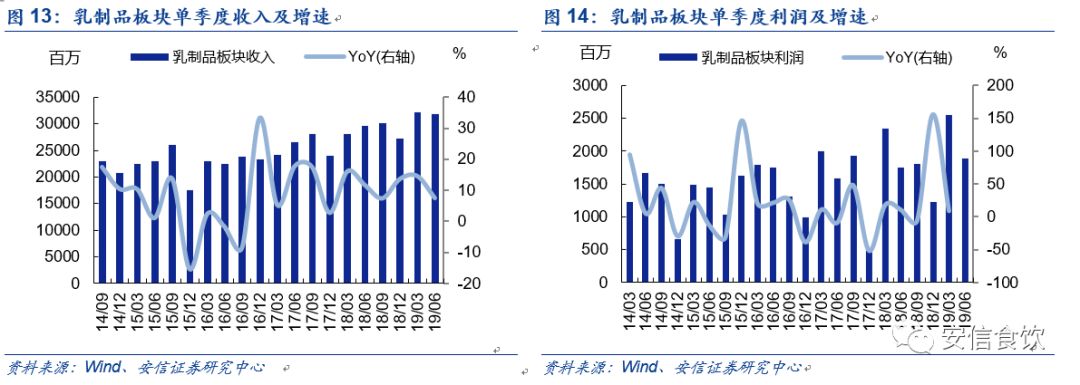

2.3.1. 乳品龙头销售增速放缓,下半年促销力度预计仍高

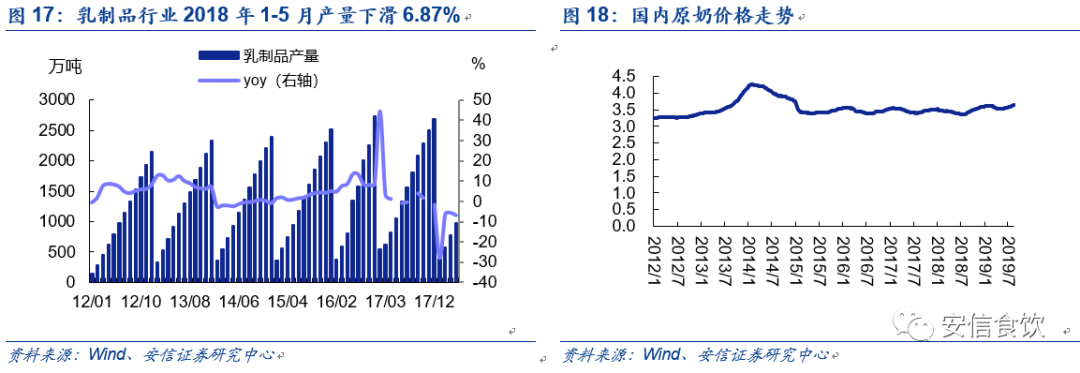

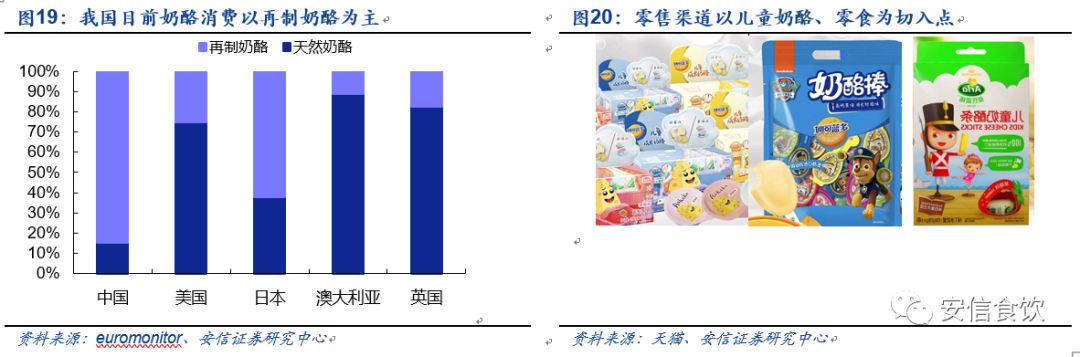

宏观经济表现疲弱,中美贸易摩擦对国内宏观经济有明显负面影响,大众品需求放缓。乳业原奶成本上行,龙头表现稍优于行业整体。根据尼尔森数据,2019年上半年常温液态奶、低温液态奶和奶粉市场规模分别比同比增长3.0%、-0.7%、8.8%,而 2018 年上半年增速分别为 18.6%、 16.1%、14.8%,三大品类整体销售降速明显,需求放缓和竞争激烈并存,成本方面,国内原料奶收购价格呈上涨趋势,同时,进口乳清粉、脱脂奶粉等原辅料价格上涨,企业成本控制压力加大;龙头伊利股份二季度营收增速环比下降8.52pct,上半年毛利率同比微降 0.08pct至38.56%(考虑到结构升级因素)。

竞争激烈,龙头费用率维持较高水平。剔除新希望,2019年上半年板块销售费用率24.14%,同比下降0.61pct,其中二季度板块销售费用率24.69%,同比下降1.68pct,而一季度同比增0.55pct,二季度销售费用率下滑主因龙头伊利股份 Q2 销售费用率下降 3.06pct。上半年行业竞争激烈,降价促销力度较大,伊利销售费用率下降带来营收增速显著放缓,Q2伊利股份销售增速较Q1放缓8.4pct.,预计伊利股份 Q3 市场投入力度会加大,全年看销售费用率难以实质性回落。

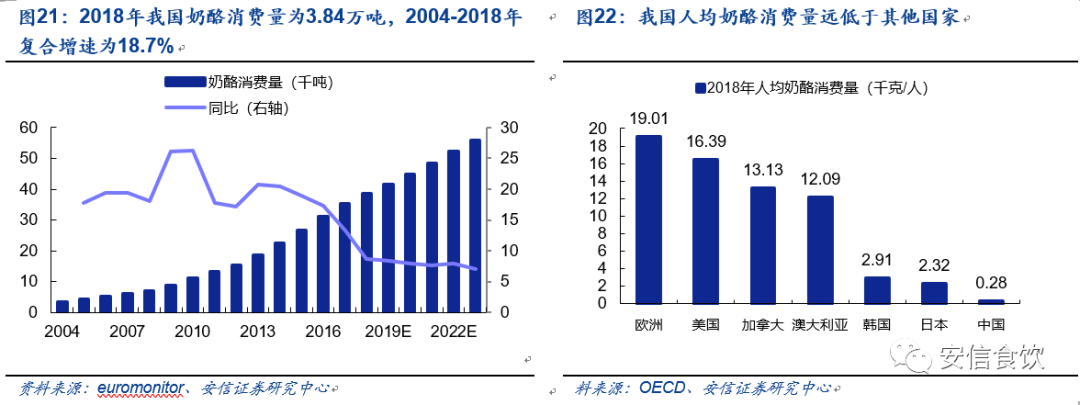

2.3.2. 国内奶酪消费基础已具备,消费者培育正当时

市场规模:根据euromonitor统计,2018年我国奶酪市场规模(零售额口径)达58.33亿元,同比增16.8%,2004-2018年复合增速为22.5%,仍处于高速发展期,并预计至2023年市场规模达105.3亿元。按消费量口径,2018年我国奶酪消费量为3.84万吨,2004-2018年复合增速为18.7%,至2023年预计为5.58万吨。

人均消费量:2018年我国人均奶酪消费量仅为0.28千克/人,而美国达16.39千克/人、欧洲19.01千克/人、日本2.32千克/人、韩国2.91千克/人,我国人均奶酪消费量仅为美国、欧洲的60-70分之一,日韩的8-10分之一。

目前以再制奶酪为主:2018年我国天然奶酪、再制奶酪消费量占比分别为15.4%、84.6%,消费量增速分别为9.1%、5.4%,根据发达国家经验,再制奶酪在消费者培育阶段起到重要作用,当行业进入稳步成长期,由于消费者对营养价值要求提升,天然奶酪占比超过再制奶酪。

零售端产品形态日趋丰富:目前奶酪消费在餐饮端已经稳步渗透,零售端产品形态日趋丰富,零售渠道以儿童奶酪、零食为切入点(目前儿童奶酪占比超50%),目前市场上儿童奶酪有多种细分品类,例如成长奶酪杯、奶酪棒、奶酪粒等,口味丰富、小包装便于携带也满足零食的消费需求。

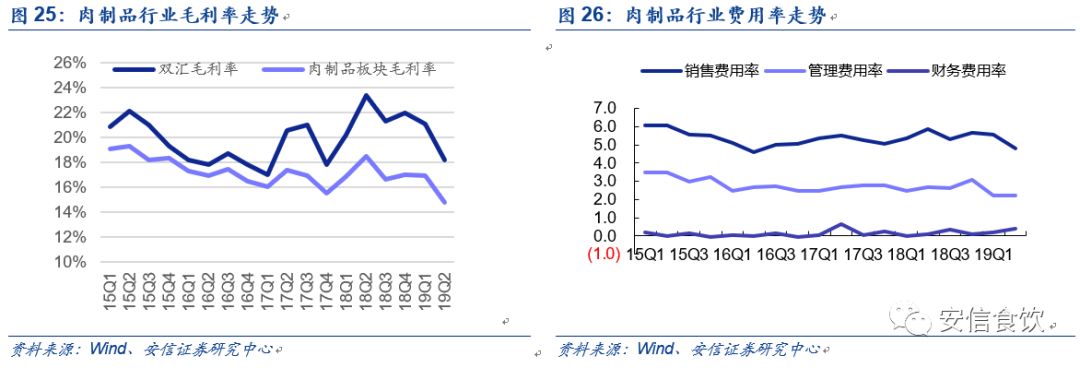

2.4. 肉制品:猪价上行,盈利能力承压

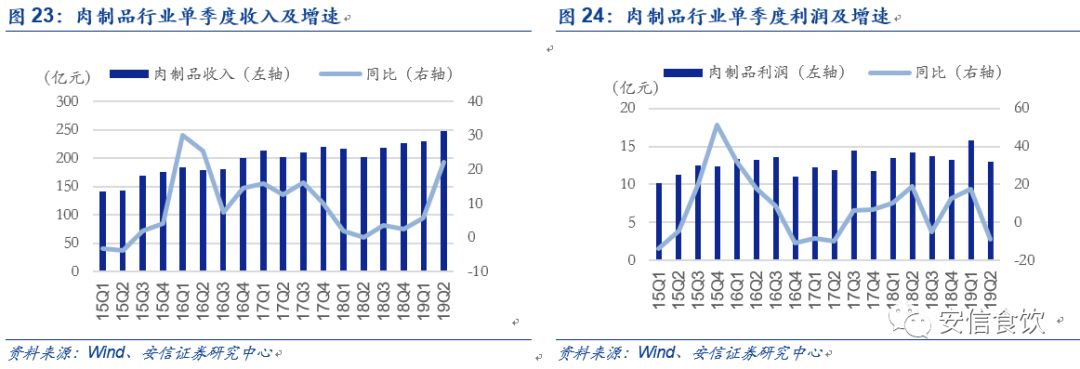

猪价处上行区间,二季度均价同比上涨36%,行业盈利能力承压。2019年上半年肉制品板块收入476.44亿元,同比增长13.62%,净利润28.76亿元,同比增3.87%,行业龙头双汇发展上半年实现收入254.55亿元,净利润23.82亿元,分别同比增7.26%和下滑0.16%。单二季度肉制品板块收入实现收入247.21亿元,同比增长22.21%,净利润12.93亿元,同比下滑9.02%;双汇二季度实现收入134.81亿元,净利润11.02亿元,同比增15.50%和下滑16.58%。二季度猪肉价格处于上行区间(猪价同比增36%),双汇毛利率18.22%,同比下滑5.13pct,其通过提价、优化产品结构、进口猪肉等方式对冲成本上行,下半年预计猪价仍处上行区间,盈利能力仍将承压。

2019年二季度,肉制品板块整体毛利率14.79%,同比下滑3.68pct,主要系猪肉价格上行。行业销售/管理/财务费用率4.81%/2.22%/0.40%,同比-1.04/+0.44/+0.28pct。

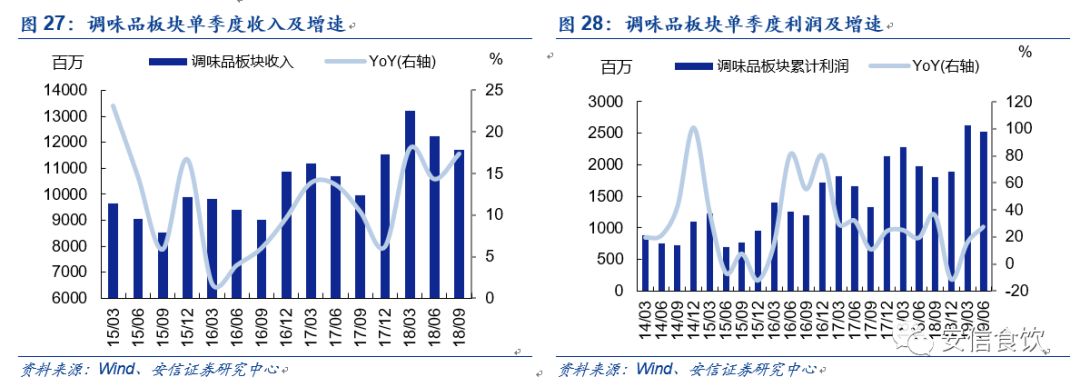

2.5. 调味品:酱醋板块稳定增长,火锅复合调味料快增

上半年酱醋板块增速稳、火锅复合调味料快速增长。

2019年二季度调味品板块收入140.63亿元,同比增长14.90%,净利润25.21亿元,同比增长27.21%,。分板块来看,酱醋行业收入增速相对平稳,二季度收入同比增长15.51%,环比一季度提高1.29pct,利润同比增长19.27%,环比提升3.69pct,整体优势调味品(酱醋+榨菜、酵母)二季度收入增速13.72%,净利润增速12.51%,增速同比有所放缓主因涪陵榨菜渠道去库存,二季度收入增速仅为0.56%;火锅复合调味料板块二季度收入增30.06%,净利润增49.26%,维持高速增长;鸡精味精板块二季度收入增16.29%,相较于一季度提升14.32pct,二季度净利润同比增144.11%,主因味精价格上涨,梅花生物收入大幅提升。

其中行业龙头海天味业2019年Q2营收46.7亿元,同比增16.0%,归母净利12.73亿元,同比增21.8%,分品类酱油、蚝油增速较17-18年有所放缓、潜力品种(例如醋、料酒等)加速,平台化布局逐步形成,预计全年达到年初制定收入/利润增速16%/20%的目标。

中炬高新二季度营收/归母净利 11.61/1.77亿元,同比增 13.78%/4.43%,上半年产品全面开花、餐饮渠道积极扩张,同时公司多举措激励员工,迈向五年双百目标(按照2023年100亿收入目标,2019-2023年收入复合增速19%)。

恒顺醋业二季度营业收入4.20亿元,同比增3.79%,归母净利6984万元,同比增9.37%,二季度收入较一季度放缓主因公司于2019年1月对部分产品提价,渠道一季度进货积极,导致二季度渠道去库存,同时提价也对终端需求有所影响,目前提价影响正稳步消化,预计Q3收入增速有望回升。

总体来看,尽管今年以来宏观经济低迷、餐饮需求放缓,但是酱醋龙头多品类均衡发展、表现出对渠道的强控制力,市占率持续提升,业绩稳定性高;火锅复合调味料板块处于高速成长期,区域龙头企业全国化扩张,全年增速有望维持高位。

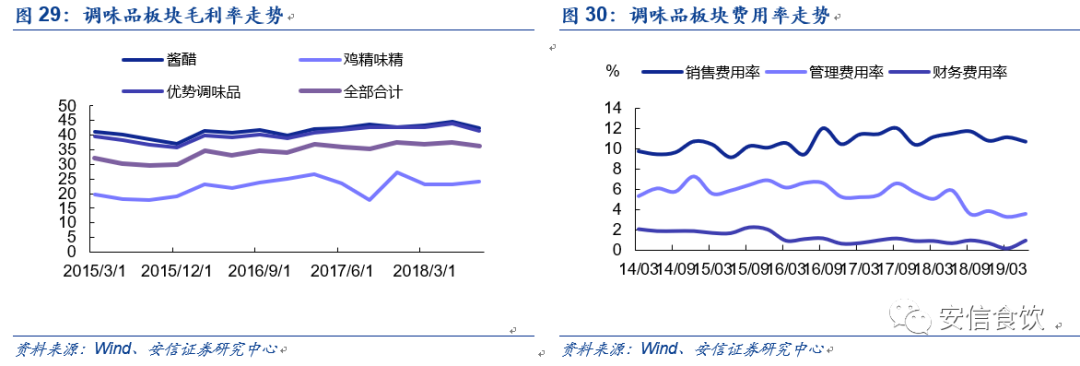

2019年二季度调味品板块毛利率36.25%,同比下滑1.40pct;酱醋板块毛利率42.25%,环比下滑1.18pct,同比下滑2.49pct,主因酱油原材料大豆价格、人工成本上涨;火锅复合调味料板块二季度毛利率36.53%,同比增0.21pct,盈利能力维持高位。

费用方面,二季度调味品板块投入有所减少,板块整体销售费用率10.71%,同比下滑0.95pct;其中酱醋板块销售费用率11.08%,同比下滑2.19pct,规模效应显现,火锅复合调味料二季度销售费用率17.95%,同比增0.47pct,主要系区域龙头企业积极渠道扩张与品牌建设,预计下半年费用投入维持较高水平。

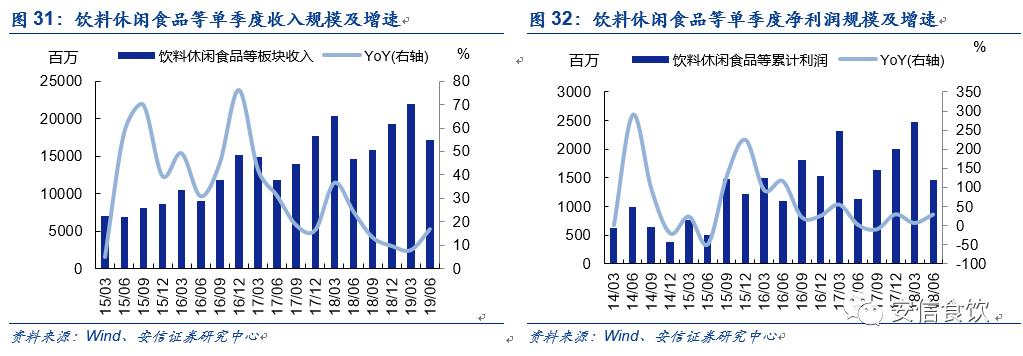

2.6. 饮料及休闲食品:收入净利润二季度普遍提速难掩分化

二季度板块收入净利润普遍提速。二季度休闲食品、小食品、速冻食品、烘焙类、饮料板块收入66.73亿元、26.92亿元、23.73亿元、19.08亿元、34.67亿元,同比增22.54%、34.63%、5.40%、17.63%、3.98%,除速冻类,其他均环比提速,二季度净利润4.27、1.36、1.49、2.25、5.23亿元,同比增长51.63%、91.21%、4.83%、9.32%、21.74%,其中休闲食品、小食品、饮料板块环比提速。

休闲食品板块当中,三只松鼠Q2收入增速68.22%,净利润同比扭亏,主要系烘焙品类规模快速增长(上半年实现收入6.8亿元,全年预计达10亿元,成为线上第一)、线下投食店及联盟小店稳步扩张,后期供应链持续升级,为实现“全渠道、全品类”目标护航。安井食品二季度收入、净利润增速25.07%、13.85%,收入Q2环比加速,主要系春节停产发货较少、Q2经销商拿货积极性高,增值税率下调亦有正贡献,年初猪瘟影响逐步消退,预计三季度继续转好。

饮料方面,分化明显。香飘飘新品快速成长,Q2收入增速148.22%、净利润减亏,主要系大单品果汁茶上半年实现收入5.88亿元,全年规模有望突破10亿元,后期随着规模效应毛利率有望持续提升。传统植物蛋白饮料公司养元饮品和承德露露营收增长乏力。

3

市场综述:白酒板块继续领跑,食品板块新股受追捧

板块超额收益明显,白酒板块继续领跑,食品板块新股受追捧。年初至今,食品饮料板块上涨70.70%,上证综指上涨15.73%,创业板增长28.82%,食品饮料板块大幅跑赢大盘,在申万28个子行业中位居第一。

分子行业来看,白酒年初以来上涨102.03%,超额收益突出;饮料板块排名第二,年初至今上涨92.83%,主要系企业大单品放量;调味品累计上涨56.65%,酱油、火锅复合调味料子板块表现优异,继续看好下半年表现;啤酒板块上半年累计上涨31.77%,产品高端化、自身经营优化推动盈利能力持续改善;乳制品板块上半年累计上涨24.67%,行业竞争激烈、成本上行,龙头企业积极应对;个股来看,年初以来涨幅前20位的个股中(截至8月30日,剔除次新股),9家为白酒公司。

食品新股受追捧,零食板块三只松鼠、火锅料和复合调味品板块天味食品两只新股均受到市场追捧,市盈率均显著高于板块平均水平。

白酒板块溢价不断放大,食品板块估值稳定上行。白酒行业整体估值二季度进一步提升,截至8月30日收盘行业动态市盈率为33.55倍,较年初上涨近64.5%,白酒相对A股估值倍数由年初的1.92倍提升至2.84倍。在宏观承压、外资长线资金增加的双重背景下,市场越来越重视优质板块的长期投资价值,食品饮料板块以良好的业绩表现、更好的业绩确定性获得估值溢价溢价。食品板块目前整体估值在34.30倍左右,较年初上涨27.6%,相对A股的估值倍数为2.9倍左右。

4

投资建议

1)继续坚定看好白酒,尤其是高端白酒。Q3中秋旺季销售表现值得期待,尤其高端白酒中秋销售市场表现更为确定;年底估值切换可期,在宏观经济承压和长线投资者增多的背景下,对长期价值更为关注,对确定性给予更高溢价,白酒建议核心组合:茅五泸汾、古井、今世缘和顺鑫农业。

2)调味品板块看好体制改善、盈利能力持续上行的中炬高新,处于高成长赛道、渠道布局持续全国化的天味食品,建议关注基本面静待拐点、估值低位的涪陵榨菜,以及盈利改善空间大、业绩稳定性高的恒顺醋业;

3)看好细分趋势品类和创新驱动型(饮料)公司,如妙可蓝多等。

4)休闲食品看好管理升级+战略重塑,每日坚果助力渠道破局的洽洽食品,以及供应链优化,目标“全品类、全渠道”的三只松鼠。

公安备案号 51010802001128号

公安备案号 51010802001128号