-

中国人寿2019中报点评:净利润同比+129%,价值、利润、投资均表现优异

漂泊的浮动 / 2019-08-26 08:28 发布

投资要点

受益于税收调减转回和股市上涨,净利润同比+129%。NBV同比+23%,大幅领先同业。EV较年初+11.5%,略超预期。预计全年NBV与利润增速持续领跑。估值仍低,“优于大市”评级。

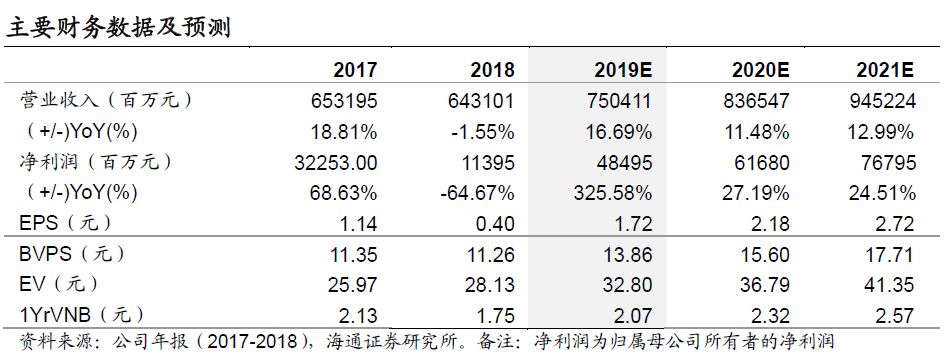

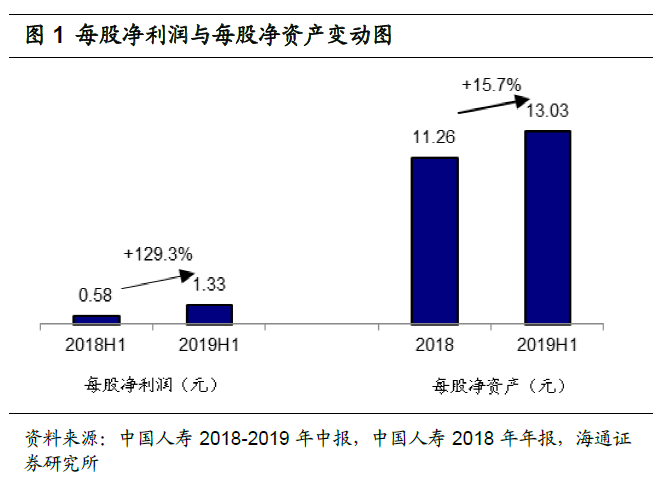

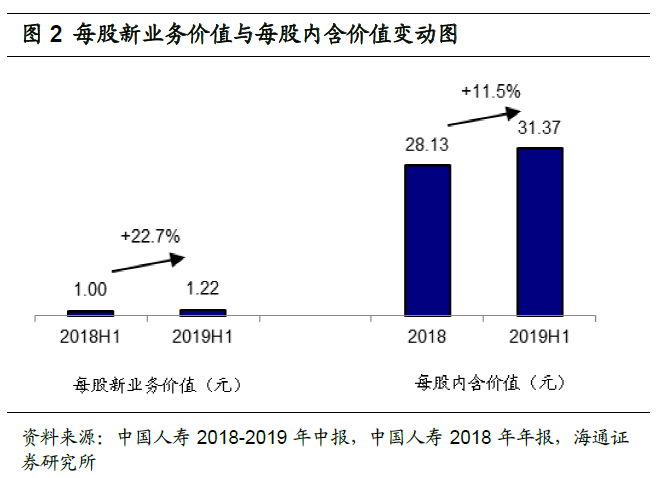

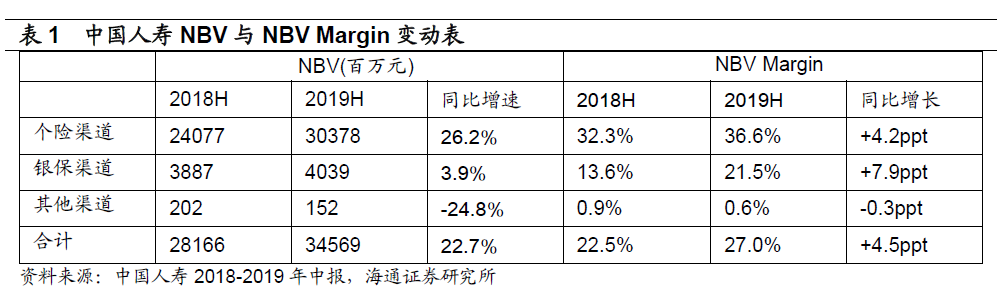

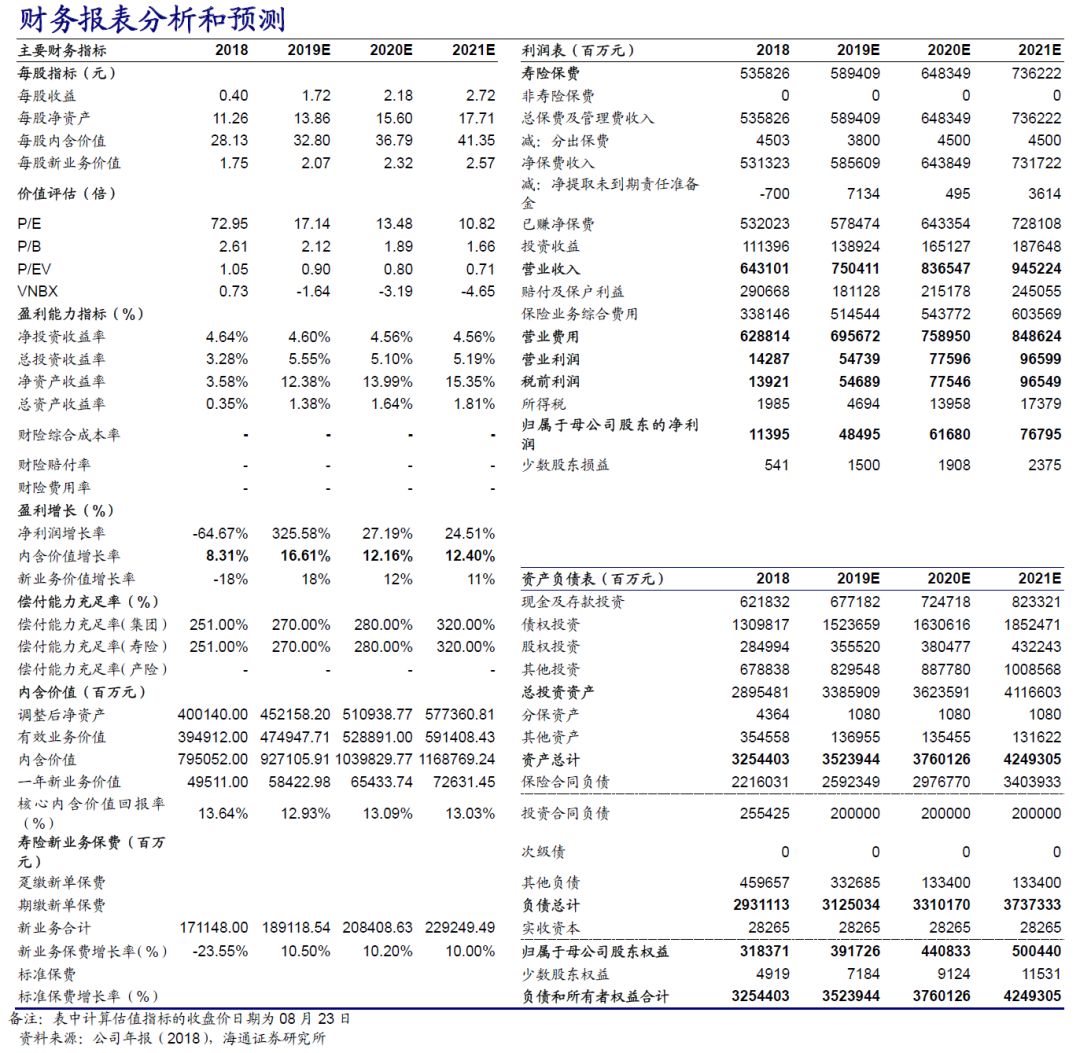

2019年中报:1)归母净利润376亿,同比+129%,税前利润同比+81%。2)净资产3684亿元,较年初+15.7%,较Q1末+1.1%。3)NBV同比+22.7%。NBV margin由22.5%提升4.5ppt至27%。4)EV较年初+11.5%,略超我们预期。5)剩余边际7422亿,较年初+8.5%。6)总投资收益率5.77%,同比+2ppt 。

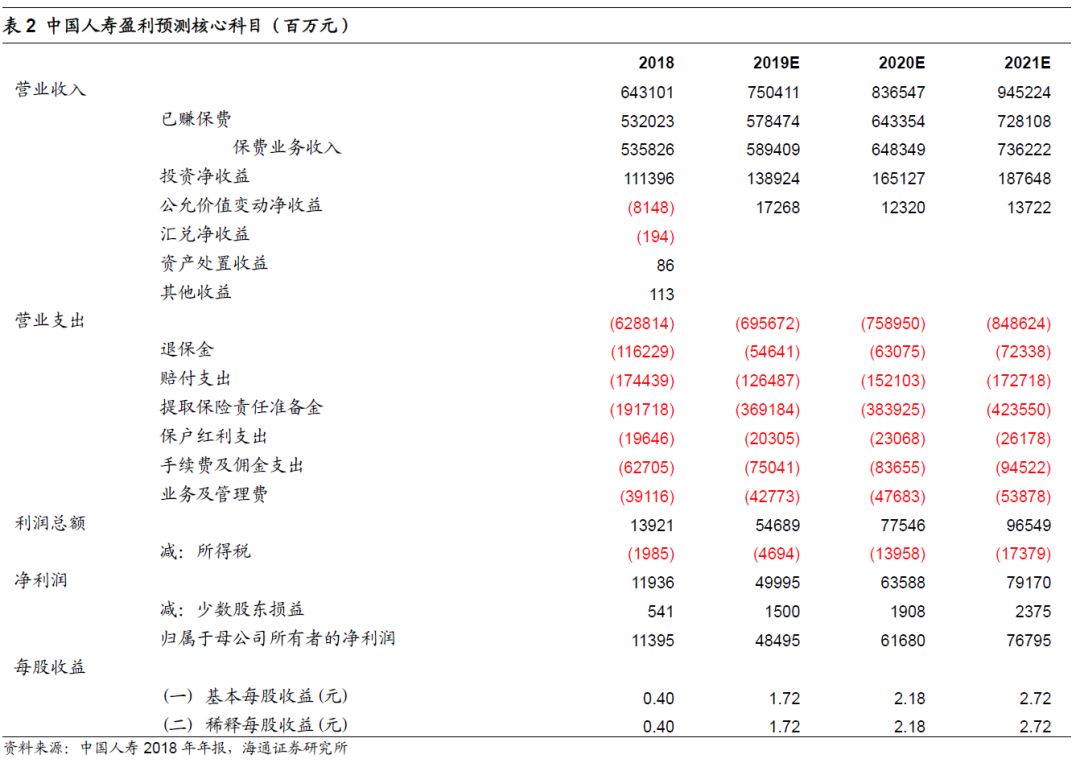

业绩整体符合我们在7月14日发布的《保险行业2019年中报前瞻》中的预期,利润大幅+129%。公司净利润大幅增长得益于1)2018年税收调减转回共计51.5亿元;2)股市上涨带动的总投资收益显著提升。2018年公司计提82亿元资产减值,致归母净利润同比-65%。我们预计2019年,受益于2018年税收调减转回、一季度投资收益大增、减值同比大幅减少、手续费及佣金税前抵扣比例提升带来的所得税率下滑等多方面因素,公司净利润增速有望创新高。

寿险:NBV增速大幅领先同业,利润率显著提升。1)个险、银保NBVmargin分别+4.2ppt、7.9ppt至36.6%、21.5%。2)个险首年期交同比+5%,十年以上期交占首年期交保费比例52%,同比+19ppt。个险代理人157.3万,较上年末+9.3%,与一季度末基本持平。月均有效人力同比+38%、月均销售特定保障型产品人力大幅+52%。3)银保:趸交保费由86亿降至0.12亿;银保首年期交同比-8%,占长险首年比重+31ppt至99.9%。银保销售人员24.1万人,规划师月均长险举绩人力同比+43%。4)健康险首年保费同比+36%;特定保障型占首年期交比重+5ppt。公司2018年上半年销售大量利润率低的盛世臻品年金险,2019年个险更为注重价值导向,我们预计全年NBV margin同比仍将显著改善、NBV有望实现15%-20%增速。

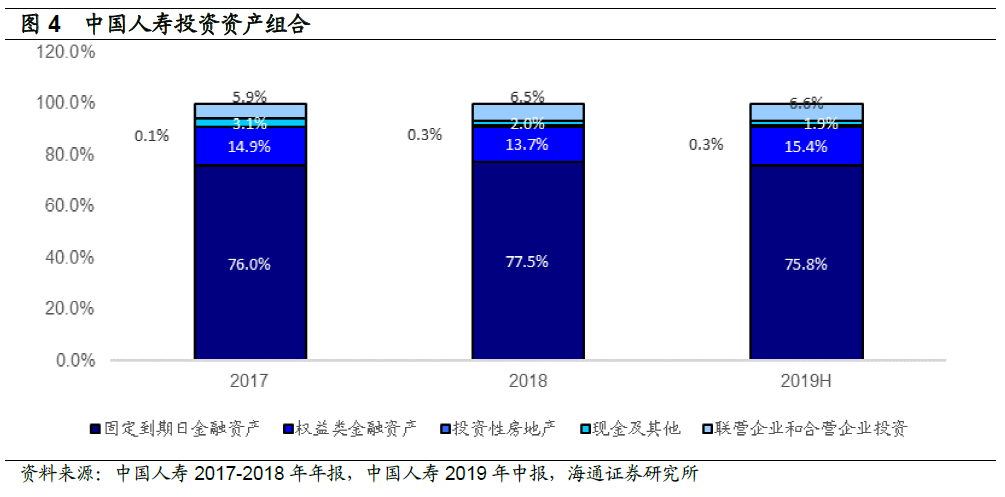

投资:固收类加强长久期债券配置;权益类及时布局长期核心资产、同时把握短期交易机会。1)年化总投资收益率5.77%,同比+2ppt。2)净投资收益率4.66%,利率低位环境下同比仍能持平,得益于及时把握高股息股票、固收产品配置时机。3)年化综合投资收益率8.24%,同比大幅+4.72ppt,浮盈由上年末的-56亿大幅增至146亿。3)固收类、权益类、投资性房地产、现金及其他、联营合营投资占比分别较年初-1.7ppt、+1.7ppt、-0ppt、-0.1ppt、+0.1ppt至75.8%、15.4%、0.3%、1.9%、6.6%。总投资资产较年初+6.4%至3.3万亿。预计全年总投资收益率在5%-5.5%左右,领先同业。

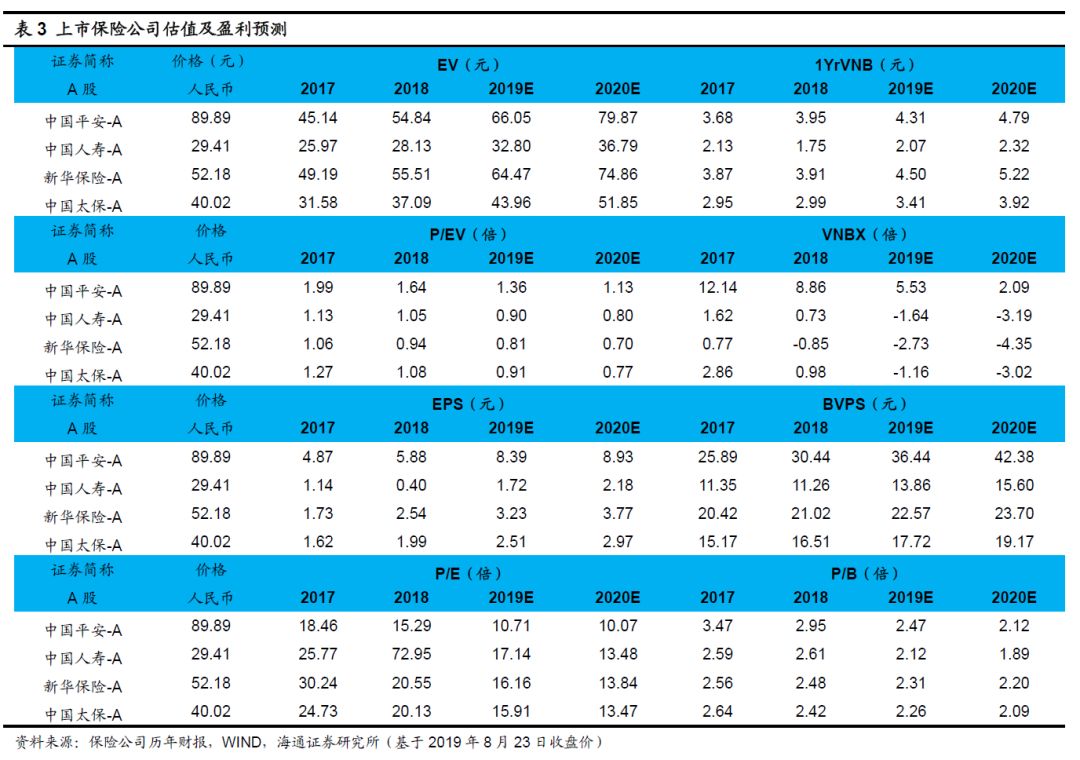

新任管理层“重振国寿”路线图明确,经营有望持续改善,2019年利润和NBV增速预计均显著高于同业。2019年8月23日股价对应2019E P/EV仅为0.90倍,给予1.0-1.1倍2019年PEV,对应合理估值区间32.80-36.08元,估值仍低,“优于大市”评级。

风险提示:利率趋势性下行;股票市场大幅波动;保障型增长不及预期。

原创: 孙婷 李芳洲 海通非银金融团队

公安备案号 51010802001128号

公安备案号 51010802001128号