-

干货:一文读懂现金流量表(第418期)

时空复利 / 2019-08-21 11:54 发布

一路跋山涉水,我们终于走到了最后一张表,现金流量表。

简单回顾一下,三大报表,最难得是资产负债表,简单的是利润表,最简单的就是现金流量表了。

现金流量表可以简单理解为流水账,将公司现金的流入与流出记账,最后得知是正数还是负数。

我们曾经讲到过,资产负债表是因,利润表是果。好因有好果。

那么现金流量表可以理解为,是利润表的补充。

因为我们还讲过,会计上有两种记账方式:一种是责权发生制,一种是收付实现制。

前者的意思是,只要公司有商品销售,哪怕还没收到钱,都能记账,并告诉投资者,看,公司赚钱了。其实钱还没有到账呢,是存在坏账风险的。就好比钱在自己的口袋中,才是自己的钱。反之,是谁的,还不知道。

收付实现制就是收到钱之后,才记账。

上市公司当然更喜欢后者......

所以现金流量表就是干这个的,记流水账。

如果单看利润表,上市公司理论上要多少业绩,就有多少业绩的。钱没到账,也是业绩。

要知道,任何企业,现金为王。有钱没现金,还是没钱。

雷曼银行作为美国四大投资银行之一,之所以倒闭关门,还是因为,没钱没现金。

现金流量表非常简单,注意,分为三种现金流。依旧只讲重要科目,长话短说。

1、经营活动产生的现金流量

经营活动产生的现金流量,就是指记录企业经营中的现金流水账。

看下图科目就是知道意思,现金的流入流出情况。

关于经营活动现金流量这块我只关注两个指标:

(1)销售商品、提供劳务收到的现金

这个指标就是说,销售商品、提供劳务收到的现金,究竟有多少。

注意,这个科目指收到的现金,而非记在资产负债表上的应收款项目。

所以,拿这个指标,与利润表中的总营收科目对比。有富余的话,那就是收现金非常好,收钱到手软。一定要持续大于营收,而非单个年度。

注意关键词,现金持续大于营收。

营收不等于现金,而这个科目指:收到的现金。

(2)经营活动产生的现金流量净额

这个科目就是企业在经营中,流入流出的现金,最终的数据是正数还是负数。

如果是负数的话,尤其是常年负数的话,那么这家公司就不用看了,直接剔除。

打个比方,一家公司一年下来,经营现金流入5个亿,流出6个亿。得,结局是负1个亿。从现金的角度观察,不但没赚,反而亏损。

用常识想想,现金流入小于流出,一定不是好事。

假设马六今年赚了一百万,但是供应商告诉他:兄弟,现在没钱,欠着,有钱再给。

马六无奈,算了一下,一共花费五十万现金,没有一分钱现金到账,得,白忙活。无现金时代......

当然上市公司利润表上可能是盈利的,告诉投资者这一年公司赚了多少钱,净利同比增长是多少。但是,赚的钱,仅仅是要钱的权利。因为那些所谓赚的钱,还在资产负债表中的应收款里。

这就要看付款方的资质了,万一倒闭了呢?如果拖延了呢?

好公司的标准就是,赚的是现金,再差也是银行承兑票据。因为公司的产品或者服务好,是不愁销路的。

只有公司不是那么好,产品不够拳头,赚的是一篮子应收款。应收款还有坏帐呢。

所以这个科目非常重要,一定要连续正数,最好这个科目与大于净利润。逻辑与销售商品、提供劳务收到的现金大于营收相同。

切记,好公司,赚的是现金,最差也是银行承兑票据。上市公司赚的要钱的权利,我们不要,不去掺和。

你会发现,几乎所有的好公司,都符合我说的这个标准。

检查一下你的持股,经营现金流净额是否正数。很多上市公司,都是负数。

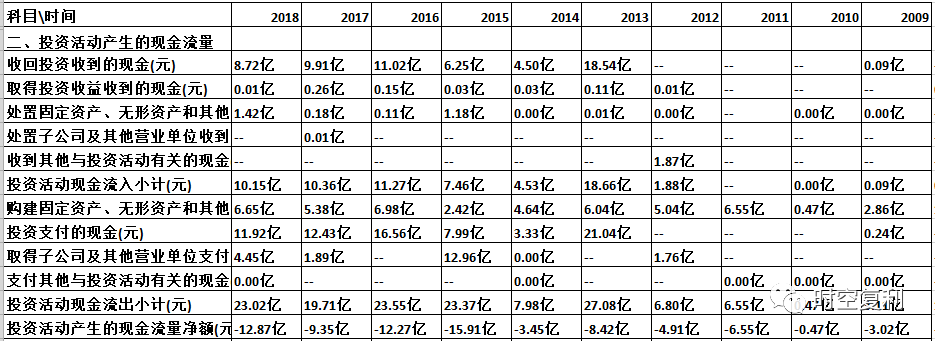

2、投资活动产生的现金流量

经营活动产生的现金流量,就是指记录企业投资中的现金流水账。

企业可以投资自己,买地,建厂,扩大生产,都是投资自己。

也可以投资别人,收购,买股票,都是投资别人。甭管投谁,都是花钱,是流出。

流入就体现在卖旗下公司,或者资产,收到股息也算。

这个科目我同样只关注两个指标:

(1)购建固定资产、无形资产和其他长期资产支付的现金

投资,就是花钱。任何花钱的科目,巴菲特都关注。关注的逻辑就在于,花了多少钱,赚了多少钱。

所以,拿着个科目除以净利润,算出比率。

巴菲特认为,比率在50%以内,关注。25%以内,优秀。

注意,一定要长期,单个年度不算。

(2)投资活动产生的现金流量净额

上面讲了,投出去就是花钱,是流出。卖旗下公司或资产,收股息,就是流入。

那么如果说投资现金流量净额是负数,就是流出大于流入,大概率说明,公司在扩张呢。

因为公司不扩张的话,花钱投资干嘛啊。

反之,投资现金流量净额是正数,等于流出小于流入。大概率说明,公司不再扩张了。

注意,这个一定要对比长期历史,并且对比同行。

如果同行都在收缩,你所关注的公司在扩张。或者与行业情况反向相行,那么一定要寻找原因。

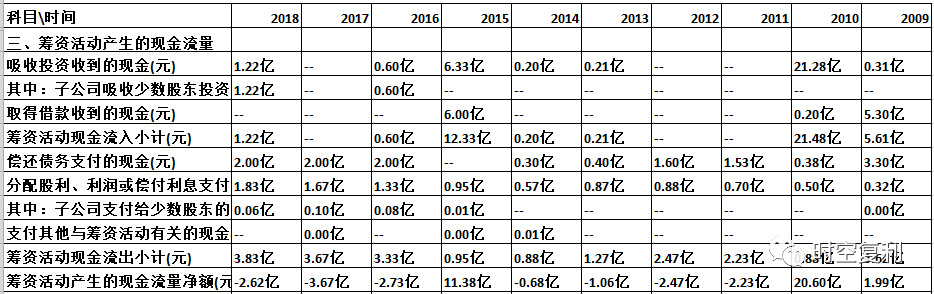

3、筹资活动产生的现金流量

筹资现金流就更简单了,重点关注筹资活动产生的现金流量净额,是正数还是负数。

正数,就是流入大于流出,企业正在积极筹钱呢。

负数,就是流入小于流出,企业不需要筹钱。

我通常喜欢看企业不需要筹钱的样子,像是一只奶牛,又像是一只老母鸡,看着就喜庆。

筹钱就是借钱,借钱是要还的。换位思考,你想借钱么?

企业筹资,关键要看投入的项目前景如何,之前说过该话题,考验管理层的能力,考验投资者的眼光。

那种本身有钱,不需要借钱的企业,多好。

4、现金及现金等价物

现金及现金等价物,这个指标巴菲特非常关注。

因为这个指标已经跟现金没什么区别了。现金当然就指现金;现金等价物,指短期银行存款,或三个月内到期的债券投资。

所以,企业有没有钱,看货币资金,看现金及现金等价物。

这可科目也可以与负债比,看还债方面是否靠谱。

年报中给出了现金及现金等价物增加额,就是这一年增加了多少或者减少了多少。

期初现金及现金等价物余额,过去式。

期末现金及现金等价物余额,现在式。

那么这个指标当然要关注历史数据,是否稳定增长。

无需多言,当然稳定增长,说明企业有钱。反之,没钱。就是这么简单。

5、总结

现金流量表,重点关注:

销售商品、提供劳务收到的现金对比营收

经营活动产生的现金流量净额对比净利

购建固定资产、无形资产和其他长期资产支付的现金对比净利

投资活动产生的现金流量净额

筹资活动产生的现金流量净额

期末现金及现金等价物余额

其中,经营活动产生的现金流量净额一定要长期正数,这是最低要求。

投资活动产生的现金流量净额是正数还是负数,对比同行的情况。

筹资活动产生的现金流量净额,我个人偏向于负数更加靠谱。

好了,到了这里,财务三大报表,已经全部讲完。

事实胜于雄辩,全部读完你会发现,资产负债表,尤其是资产部分,是最难点,而负债部分非常简单。至于利润表,现金流量表,依旧简单。

投资,财务报表是基本功,是关键。

诚如孙子所言,基本面是关键,苦练基本功。

巴菲特与林奇的成功投资,同样是大量阅读财务报表。

详见历史财报阅读技巧,连着读,增进十年投资功力。

十年十倍,就在我的解盘,欢迎加入。

更多详细分析:《价值投资常识》手把手教你建立完善的投资体系。

京东链接:https://item.jd.com/12624680.html

当当链接:http://product.dangdang.com/27888522.html

天猫链接:https://detail.tmall.com/item.htm?spm=a212k0.12153887.0.0.3099687dkxFdsR&id=596999145895

公安备案号 51010802001128号

公安备案号 51010802001128号