-

一文读懂利润表(第416期)

时空复利 / 2019-08-20 19:45 发布

资产负债表讲完了,终于轮到了利润表。

利润表,是市场关注的焦点,尤其是净利润这个科目,所以的目光都在盯着。不过,我在这里必须重申,利润表的表现,在于资产负债表的底子。

只要资产负债表优秀,利润表就一定是漂亮的。

这是一个很简单的因果逻辑:众生畏果,菩萨畏因。

因为菩萨见因知果:有什么样的因,就会有什么样的果。

所以,利润表相比资产负债表,读起来就非常简单。

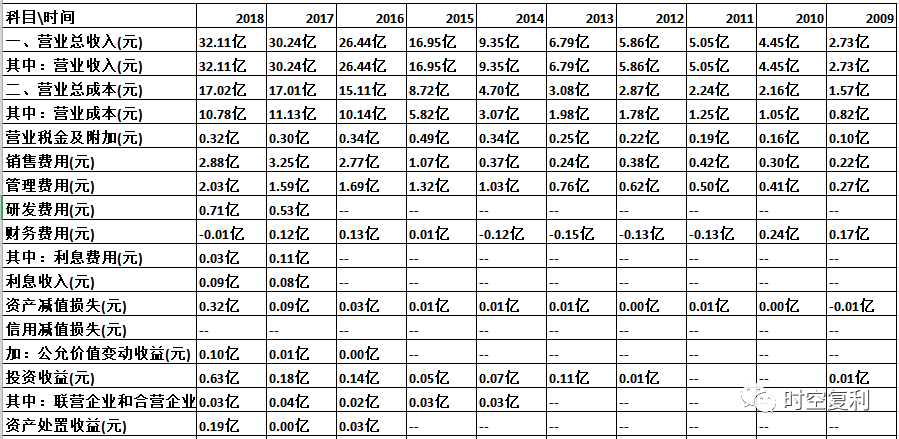

上全图,浏览一遍。

1、概括

利润表,大家一定都关注利润,就是归属于母公司所有者的净利润,名字长,所以简称净利润。

由于利润表简单,无需像资产负债表那样按照顺序,每项科目都讲。重点挑选巴菲特关注的科目讲。

这就是顺着前人踩好的现成大路走,少了太多弯路。所以对于巴菲特林奇等人留下的投资智慧,我是无比感激的。

关于利润之前的文章的讲过部分:如何两分钟排除企业

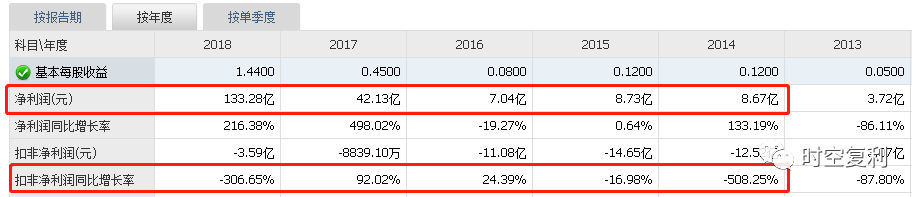

利润方面就关注总营收,净利润,扣非净利润这三个科目。尤其重点关注扣非净利润,这个科目真实,没有水分。因为扣非是正常主营业务带来的收入,谁能每年靠着非主营收入过日子呢?那么主营与非主营就颠倒了。

近些年苏宁就特别典型,近五年扣非净利是负数,净利润是正数。

搜年报就知道了,又去卖阿里股票赚钱了......这东西卖光就没有了,所以扣非净利就是不赚钱。

有人说如果苏宁看业绩那就洗洗睡吧,这种说法我都懒得回复。投资不看业绩看什么?看故事?

看现金流的那是亚马逊,全球就一家亚马逊。

苏宁看现金流的话,近两年全是负数......

注意,关于利润三个科目,也不是关注单个年度。而是近5-10个年度,算平均增速比例。关注是否稳定,稳定非常重要,不稳定是耍流氓。

当然,也可以计算净利润与总营收之间的比例,20%以上为优,多多益善。

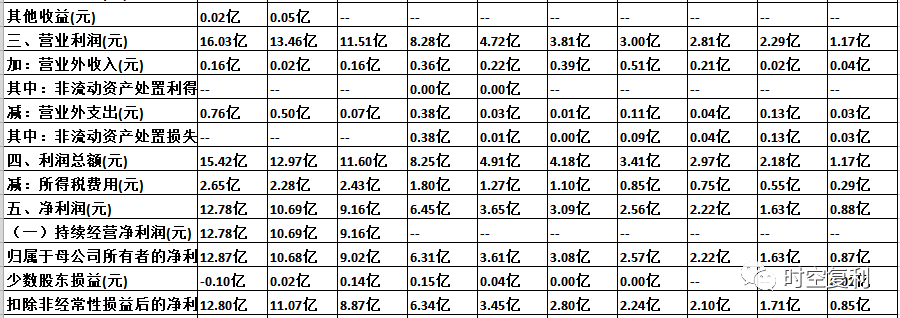

2、毛利润

对于利润表,巴菲特重点关注的就是毛利润。

关于毛利率之前也讲过,就不重复了。而毛利润就是总营收-总成本。

毛利润高,毛利率才高。高毛利一定是好公司的标配。当然沃尔玛不算,人家的护城河就是低毛利,全球也就一家沃尔玛。

很多公司都在学沃尔玛,小米公司就是这样,低毛利,高效率。

注意,高毛利我用了很多一定这个词,因为这是非常确定的。

闭着眼睛想一下,哪家好公司不是高毛利,而且有的行业注定是好行业,天生的高毛利。

3、费用

费用就是花钱了,公司花钱,花了多少,怎么花的,当然要关注。

之前都是统称为“三费”的,现在可以称作“四费”了,因为研发费用人性化的单列了出来。

费用按照字面意思理解就好,通俗易懂。

依旧是对照历史变化,对比同行。

其中研发费用是尴尬。例如药企,科技公司,研发费用不高,一定没有竞争力。但问题是研发费用未必就等于竞争力,研发未必成功。

这里面有一个计算公式,所有费用相加,占据毛利润的比例是多少。

巴菲特通常用销售费用与管理费用计算比例,我连剩下的两项一起算进去了,一了百了......研发也是开支。

30%以内为优,50%左右还可以,超过80%,注意对比同行。长期比例越小,竞争力越是强大。

当然有些公司比较例外,快消类公司在于销售费的占比过高,会达到70%甚至更高。这也是没办法的事,强如可口可口,每年花下的广告费也是天价。

这笔钱不花不行,不花的话,小孩就不认识你了......要在孩子还小的时候,就在他的心里留下位置。

所以,对于没有护城河,高度依赖销售费用,研发费用的公司,巴菲特不怎么感冒。

4、折旧费与利息支出

折旧费也是巴菲特所关注的,折旧是真实的支出。

在年报中搜索折旧费,就会找到这个科目。

巴菲特的儿媳妇举出一些例子,折旧费占据毛利润8%左右为优,越低越好。

太多了不好,没有竞争力。

利息支出就是为负债支出的利息,依旧是越低越好。计算简单,该费用与毛利润至今的比例,依旧是8%左右为优,越低越好。金融业另算。

其实这点与解读资产负债表中讲过的借款,发债,逻辑相同。

牵扯到有息负债的借款,利息一定高,增加成本。

好公司通常是降低成本,所以,折旧费与利息支出,就是观察公司对于成本的控制。

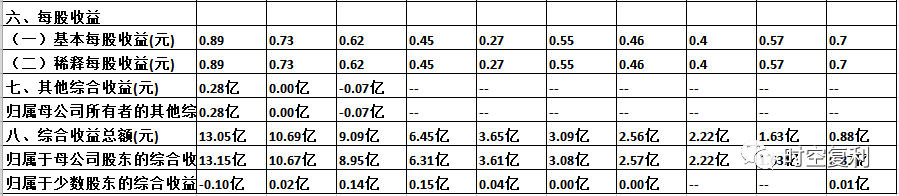

5、净利润与每股收益

大家都关注净利润,巴菲特也关注净利润。

并且,净利润与每股收益,一起看。

通过净利润可以算出每股收益。股市铁律,每股收益越高,股价越高。

净利润/总股本=每股收益。

股价/每股收益=市盈率。

其实观察净利润与每股收益非常简单,关注公司最近5-10年,甚至更长时间的净利润与每股收益变化。

是否一直增长,稳定增长。

如果是,感人。如果不是,不感人。简单吧,非常简单。

好公司最简单的表现是什么?能赚钱,并且是持续的赚钱。如果不赚钱还讲概念,那是耍流氓。

投资简单点,就看公司能否赚钱。

这也是为什么,我不断告诉大家,看公司历史的营收情况,是否持续稳定的赚钱。

历史不等于未来,但历史总是惊人的相似。

好公司变得更好的概率,远远大于坏公司变好的概率。

6、结语

读到这,或许你会纳闷,利润表这么快就读完了?资产负债表可是整整读了三期。

因为利润表本身就简单,可以理解为是资产负债表的“产物”。

利润表主要关注:公司赚了多少钱;是否历年来赚钱稳定;毛利润高不高;以及花了多少钱;花的多不多;狠不狠。

里面的公式计算一下,就会得知好公司的样子。

至于下一期要讲的现金流量表,就更简单了。

财务报表是投资关键,看巴菲特如何读财报:

十年十倍,就在我的解盘,欢迎加入。

更多详细分析:《价值投资常识》手把手教你建立完善的投资体系。

京东链接:https://item.jd.com/12624680.html

当当链接:http://product.dangdang.com/27888522.html

天猫链接:https://detail.tmall.com/item.htm?spm=a212k0.12153887.0.0.3099687dkxFdsR&id=596999145895

-

请先登录水晶球财经网再评

公安备案号 51010802001128号

公安备案号 51010802001128号