-

说“人话”:巴菲特关注资产负债表的哪些秘密中(第411期)

时空复利 / 2019-08-20 13:11 发布

上期我们讲到的是资产负债中的流动资产;指一年内可以变现的资产。

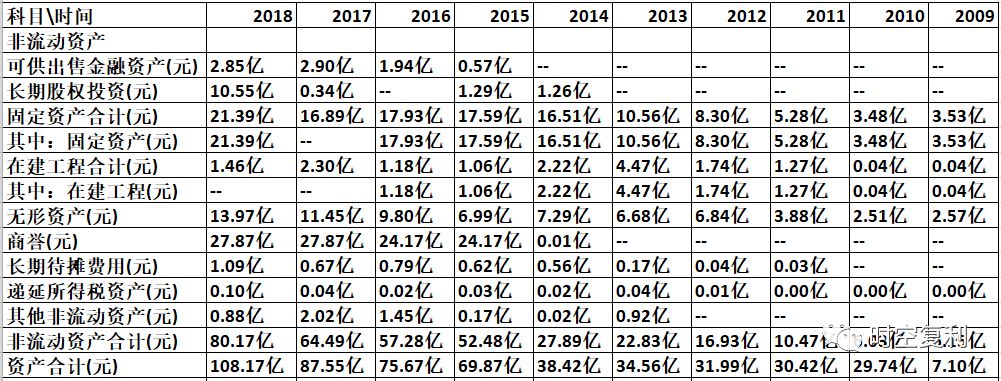

今天重点讲非流动资产,指:超出一年以上时间才可以变现的资产。如下图所示,为非流动资产科目。

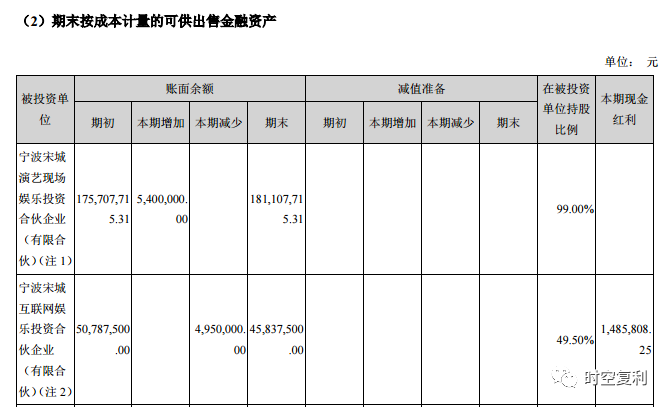

1、可供出售金融资产

这个科目较为复杂,简单说,公司对于这个科目可以比较随意,看心情也行。如股权,债券等都可以放在这里。在年报中搜索关键词就可以知道到底放了什么资产。

例如宋城这方面都是关于与企业自身业务的投资类项目。

这一科目除非有分红,注意,就算分红没有到账,也会记上,影响利润。如果没有分红,则数据变化影响净资产。就算是持股放在这里,股票涨了,利润表也不变。

并且,这个科目依旧要对比历史变化情况,扫一眼历史数字变化是否过大,不能占据资产比例过大。如果是股权类,所涉及的业务是否与公司业务有关。

宋城的董秘回答过这个科目中的内容,说白了,就是宋城想往演艺圈凑一凑。

2、长期股权投资

这个很重要,同样有些复杂,影响利润表,巴菲特很关注这个科目。

既然叫做长期股权投资,是超过一年以上的投资,股票,债券,地产都可以放这。所以,其中可能有宝贝,也可能想的有点美。

如果宋城演艺持有一篮子低估值的优质股票,那就是宝贝。反之,一定不是宝贝。

这里面涉及到两种算法,权益算法与成本算法。细讲的话,又是一大篇,长话短说。

假设,宋城持有茅台20%的股份。18年度,茅台收益不错,赚了净利1个亿,宋城就可以大大方方的记上,赚了两千万。因为他持有茅台20%的股份,获得茅台1个亿净利中的20%。

这个就是权益算法,钱没到账不要紧,可以记上。简单吧。第406期说过权益法,大家可以回顾一下。

而成本法只算分红,还是假设宋城持有茅台的股份,茅台给他分红了多少,他就记上赚了多少,这个就是成本法。至于茅台是赚钱了还是亏钱了,都不用记。

所以,算法变了,利润就全变了。这点是一定要关注的,是合法的调节利润手段。

通常,持股大于50%,属于控制,成本法核算。

持股20%-50%,属于联营,权益法。有合同约定的另算。

具体算法,搜年报,就会有答案。

例如宋城演艺,没有一篮子低估值优质股票,这个科目主要是与六间房的交集。公司大都这样,有点钱了,总想干点什么,不花钱难受。六间房这块关键还是要看经营啊。

3、固定资产

巴菲特很关注这个科目。因为这关乎到公司折旧,与经营模式的轻重。

固定资产通常是厂房啊,设备啊等资产。这些资产是不会升值的,随着使用会每年折旧。资产越重,折旧越狠,这是真实产生的成本。

并且,公司为了制造产品,保持更新产品,就会不断更新厂房,设备,这些都是需要花钱的。

例如钢铁行业,大型制造业,固定资产非常沉重,这就是重资产型公司。他们为了保持竞争优势,必须不断更新设备。

这一点轻资产型公司非常具备优势,这类公司很少需要更新设备,依旧可以保持竞争力。尤其是那些产品简单的公司。除非设备用到不能用了,直接换新的,花不了几个钱。

例如白酒行业,消费行业,互联网公司,巴菲特的可口可乐,箭牌口香糖,大都如此。

虽然巴菲特的儿媳妇依旧没有告知计算公式,不过轻资产型公司很好判断。

高毛利,高净资产收益率,大都是轻资产型公司的特征。

而且,我习惯用一条非常简单的公式,固定资产总计与资产合计的比例,超过40%,就是重资产型上市公司。

4、在建工程

在建工程依旧好理解,就是公司都有哪些项目正在建设中,花了多少钱。

公司花钱了一定要关注,花到哪里了。打开公司年报进行搜索,年报中会告知投资者,都建设了什么工程,花了多少钱。

例如宋城演艺,建了一篮子景区。这个不难理解,他是干旅游的,如果不建这个,去建个药厂,那还真是麻烦事。

任何公司财报都要关注这个科目,就会知道公司有没有跳槽跨行业,花的钱是不是与主业无关的事。跨行业,转型,始终不是什么好事。

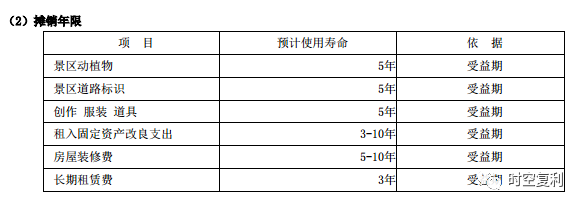

5、无形资产

无形资产是个麻烦事,顾名思义,包括了太多。版权,专利权,商标权,经营权,特许权等等一推权,都可以算无形资产。而且这东西很难计算真正的价格,又可以直接影响到净资产。

打个比方,药企在满足条件后,可以将研发费用记入无形资产。

这很尴尬,因为任何无论是研发还是开发,并不意味着100%成功。而且无形资产也会像固定资产折旧(摊销),但是这个摊销有些复杂,考虑篇幅,了解这个概念就好。

所以无形资产这东西无法计算真正价格,只能看公司年报中,都有哪些无形资产,是否合理。对照历史,对照同行。

例如宋城演艺,无形资产每年增加,观察历年年报会得知,是因为取得了土地使用权。他是做旅游的,需要土地。

切记,无形资产越少越好,这东西是失真的,不准。因为这项科目并不包含公司品牌的价值。

巴菲特告诉我们,收益来源于品牌,所带来持续竞争优势的上市公司,品牌的价值巨大。

但是无法体现在资产负债表中,因为企业自创的无线资产会计不认。

这东西可以买,可以研发,但就是不能自创。可不能忽略公司品牌没有计入无形资产的价值,给股东带来美好的收益。

通俗说,就是好公司的特征往往是品牌优秀,消费者或许分不清品质的高低,但是能分得清品牌。

6、商誉

商誉这东西,有毒。

如同无形资产,自创的商誉会计不认,等于0。但并不意味着就真的是0。而商誉通常是通过并购并出来的。

假设宋城收购六间房,六间房经过辨认,净资产公允价值1个亿,要价2个亿。

如果宋城花2个亿进行收购,那么多出的一个亿,就挂在资产负债表,商誉这一栏。而且商誉这东西不用像固定资产那样进行摊销,除非可以证明这个商誉减值了。

如果一家上市公司的商誉突然暴增,一定是进行大规模收购,如果公司商誉每年都会增长,那么一定是公司每年都在忙着收购。

上市公司可以通过不断的收购,合并报表,增加利润。但是对于收购我始终抱着谨慎的态度。

收购是公司的扩张行为,收购前,面对的事价格问题,到底是买贵了还是买便宜了。如果公司买便宜了,等于卖方卖的便宜了,可通常而言,卖家是比买家精的,因为卖家最了解自己要卖的是什么货色。不是所的有董事长都像巴菲特那么会买。

这其中还涉及到巴菲特所说的,CEO们通常有盲目扩张规模的冲动,他们最看重的是公司规模,而非股东权益。

收购之后,是否真正可以产生协同效应,可以有效管理,需要打个问号。

去年创业板不是爆发了一轮商誉的大雷潮么,那是还当年疯狂并购的债,由股民为之买单。上市公司很多时候和股民差不多,看着同行们都在并购,他们也并购......

所以,收购,尤其是大量收购,并不是什么好事。

例如宋城演艺原本是没有商誉的,2015年,突然蹦出了24亿的商誉。原因就在于,进入直播行业。这种分析需要了解一些脉络。

直播行业真正兴起于2008年左右,那个时候还是PC端。现在是移动端,你看现在的年轻人打赏女主播们下手多么的“不差钱”。

而2014年是并购潮,宋城或许是看好了直播行业,自身演艺业务也与直播搭边,赶上了这波并购潮的小尾巴,迎娶六间房。至今看,其实不算成功。

那么商誉问题怎么解决呢?有办法,商誉不像无形资产那般失真,所以商誉与净资产之间的比例,不得超过20%-30%,真的不能再多了。

7、长期待摊费用

注意,这个科目巴菲特的儿媳妇没有提,但依旧重要。

长期待摊费用就是已经花出去的钱。

年报中也会给出解释,花出去的钱,分摊期限在1年以上。这笔钱用在了景区方面的改造。

这笔钱很有意思,放在利润表中,就是费用。那么一定是减少利润的。

但如果放在了长期待摊费用这个科目,反而变成了资产。等于增加了利润。因为没有减就是加嘛。

这很讽刺,所以,这个科目的数量越少越好。反观宋城,历年来增加,大都用在这些项目中。

严格意义上讲,这个是要给差评的。投资就是这样,不能因为持有,就光看到好的。

而这也是投资中的一种“艺术行为”,因为没有完美的上市公司,再好的财报,也能挑出来刺。

8、递延所得税资产

这个科目很有意思,也很好理解。

既然是在非流动资产的科目中,又叫递延所得税资产,那么这的确是一笔资产。

与之对应的,是我们下一节讲负债内容中的,有个科目叫递延所得税负债。

这个是怎么回事呢,简单说,就是与税务局的“过节”。

具体内容就不说了,已经3000字了。就是由于会计上的计算,与税务局的计算,出现了差异。

比如说会计计算宋城本期要交一百万的税。税务局说不行,少了,要交一百五十万。但其实会计算的没有错,可由于一些细节原因,税务局算的也没错。公司又不能不交,惹不起,那就按照税务局的算法,交上一百五十万。

多出来的这五十万,就等于是提前交的税,下一期就会减去的。所以就成为了资产,记录在这里。

而递延所得税负债,就是反过来。

9、结语

到了这,资产负债表中的非流动资产科目就说的差不多了。

剩下三个科目分别为:

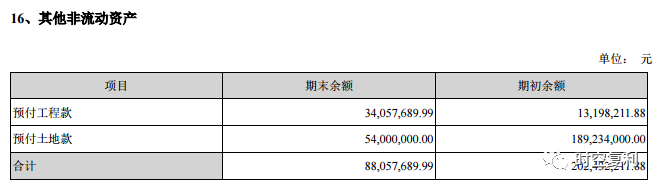

其他非流动资产:老规矩,涉及到其他,搜年报。

宋城的这个科目主要是一些预付款,比例不大。且这种工程款,土地款,不是公司主业经营类,放在其他科目符合常识。

非流动资产合计:就不解释了。

资产合计:流动资产合计+非流动资产合计=资产合计

非流动资产全篇内容已经通过“人话”讲完了。常识理解,有不明之处很正常,可以多读,可以留言。

因为三大报表中,资产负债表是最难得一张表。读懂了这张表,就好比已经揍了一只虎。再读另外两张表,就好比揍一只猫。

哪个好打,一清二楚。

另外,资产负债表中,资产类是难点,负债类非常简单,一读就懂。

所以,财报中最难得部分,已经读完,剩下的,都很简单了。

总结一下,非流动资产科目中;巴菲特最关注的是长期股权投资,固定资产,以及无形资产与商誉。其他科目有个大致了解就好。

还是老规矩,任何科目出现重大变动,找原因,找原因,找原因。

常言道:事有反常必有妖。

下一期,依旧用“人话”,将资产负债表中的剩余部分全部完结。

公安备案号 51010802001128号

公安备案号 51010802001128号