-

科创板能否带来牛市(第393期)

时空复利 / 2019-08-16 10:02 发布

BTA“跑了”,更多的科技互联网公司同样留不住。

讯飞笑了,默默“承受着”121倍估值。

港交所在反思,A股同样反思。

如今,科创板也要上牌桌了。

尽管全球互联网公司都在往美股跑,科创板依旧要上。不能接单,但要捂住“存货”。初衷是好的,有问题解决问题,不能因为有困难就停滞不前。

而了解科创板,无法避免回顾历史。

历史不会重来,但十分相似。

1、中国股市成长史

股市的目的在于,通过融资与配置,实现企业壮大,股东盈利。双赢。

90年代初期,上证指数与深证指数成立。为主板市场;定位于大型成熟企业。

2004年,证监会同意深交所设立中小板指。板如其名,为中小板市场,定位于中小企业。

2009年,创业板上市。定位于创业类企业。

至于新三板,有点凉。

以上板块,意味着中国股市的成长史。30年风雨,是摸着石头过河的历程。

从1989年作为试点,本就是抱着试试看的态度。行就行,不行就关门。

制度是根据实际情况逐步改进,而非试图一步到位。那是不现实的,很多抱着制度一步到位的国家,都失败了。

上市公司越来越多,是成功的。

同样,“韭菜”越割越壮,全球股市皆如此。

2、新板上桌涨幅

一个板块的成功与否,重点在于个股。

上证老八股,已经归为历史遗产。

中小板老八股,代码本身意味着出处。

前三位代码002,后三位001-008,为中小板老八股。

如今,“新老八”还剩四位选手,活的滋润。

中小板指初期,走出了一轮牛市。

2006年1月-2008年1月,中小板指最高涨幅381%;估值起点35倍。

同期:

上证指数最高涨幅427%;估值起点19倍。

深证成指最高涨幅582%;估值起点12倍。

这段时期,是A股最嗨的一轮大牛市。

而创业板指数初期惨淡。

2010年6月-2010年12月,创业板指最高涨幅48.88%。估值起点75倍。

同期:

上证指数最高涨幅37.37%;估值起点17倍。

深证成指最高涨幅55.8%;估值起点18倍。

中小板指最高涨幅64%;估值起点29倍。

这段时期,恰逢A股经历过最嗨的牛市,正值07年股灾后惨痛,A股最长四年熊市周期内。

饶是如此,且各指数估值“错乱”,但依旧有一波小行情。

3、第一次的懵懂

每一次板块的设立,规则较上一板块均有“升级”。

本次科创板顶着老大钦点的荣光,“升级”程度最高。

亏损可上市,估值无限制,不乏百倍估值公司。

前五个交易日不设涨跌幅限制,将呈现出一种盛景。

原本打新开板就卖,这一次咋办?

中签是福报,不中签,看戏。

再度重申,科创板退市流程简化。从前每年揪出几个“倒霉蛋”,这一次直接下课。

没有经历过港股的机构们也犯嘀咕,没有涨跌限制的A股,该咋玩......

甭管什么板块,新股的本质是新上市。

按照A股的“规矩”,只要新上市,“宠幸”一番后,撂挑子走人,一地鸡毛。

筹码高位套牢,几番绝望后,割的干干净净。

随便翻出来一只新股,大都是这种情况。中石油较为典型,被拿来反复“教材”。

所以几乎所有的新股,暴涨后必将暴跌。究竟是搞价值还是博弈波动,机构门清。

没有经历过股市周期洗礼的上市公司,缺乏“内敛”。

4、不排除“老指”机遇

中小板上市走牛,是因为恰逢一场大牛市的起点。

那时深证成指在12倍估值。

创业板上市走弱,是因为恰逢牛市后的股灾。生不时逢。

那时深证指数还在18倍估值挣扎。

估值背景不同,才是模糊未来指数的重点。

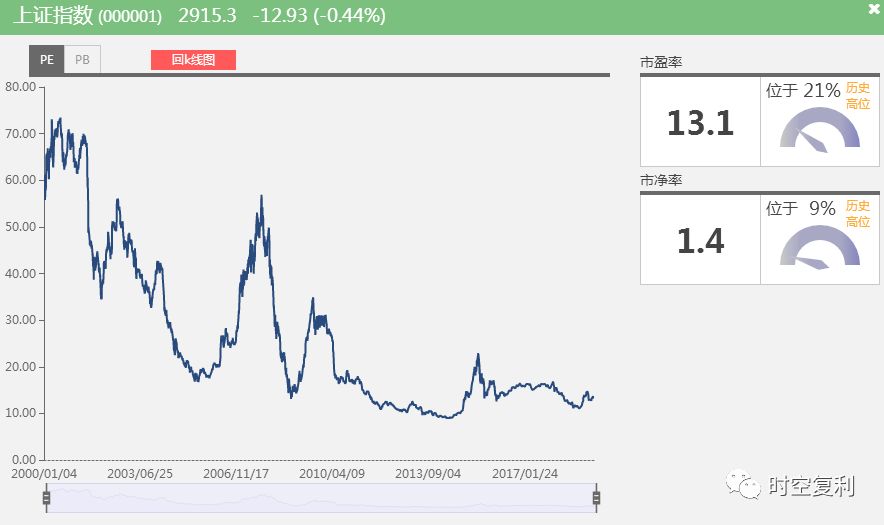

而这张图,本身就透露着“喜庆”。

本次科创板上桌,上证指数13倍估值。又是一轮估值低位。

风水轮流转,如果不算16-17年的二八行情,截止19年1月,A股熊了44个月。至今熊了50个月。

投资不怕等,最怕的是不等。

如果根据所谓的时间节点,设定2020年为大牛市,计划2020年入场。那不是笑话么。

股市从来不是谁编写好的剧本,按照剧情演绎。回顾一下,每一次的行情,不都是在意外中突然蹦出来的么。

怀疑,才有机会。

如果大家都认同(欢喜),或者都不认同(难受),反而不是好事。

十年十倍,就在我的解盘。欢迎加入。

《价值投资常识》手把手教你建立完善的投资体系。

京东链接:网页链接

当当链接:网页链接

天猫链接:网页链接

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号