-

全球安防龙头海康威视(第355期)

时空复利 / 2019-05-23 15:54 发布

择股有一条简单实用标准,那就是净资产收益率。

净资产收益率超过15%的上市公司并不多,超过20%的寥寥无几,超过30%的凤毛麟角。

海康威视连续6年净资产收益率超过30%。

可以做到这一点,广阔行业天花板,优秀企业管理,缺一不可。

奈何,昨天,海康与大华被山姆大叔盯上了。

实际上,山姆的牌越打越臭,顺序都反了......

想要胖揍华为,其实没打过......

如果说华为是一线大牌,那么海康是二线,大华也就是三线。

别人都是越打级别越高,山姆越打级别越低。

下一次,那些几十亿市值的小公司们都注意了,你们已经被山姆盯上了......

问题是,阻击华为情有可原,毕竟以华为的低调,都声称5G技术甩你们三两年......可见,已经彻底甩开了山姆。

但是海康与山姆的关系真的不大......

海康的境外营收仅占比28%,重心在国内。

在海康的年报中,没有具体披露美国的市场份额,不过在2017年,就是媒体报道,美国部分安全系统供应商,拒绝或限制购买海康威视制造的监视摄像机,美国对于中国视频监控设备企业,针对的意图早已经显现。

图像芯片也并未美国一家独大,索尼、三星、美国豪威在高端三分天下。

而中低端的多采用海思芯片,更别说低端芯片早已国产化了。除此以外,包括摄像头模组、光学部件、指纹识别模组等,中国企业都已经有国产替代了,并且市场份额并不低。

战吧,技术,都是倒逼出来的。对面的牌,越打越少......

1、行业天花板

根据中国产业信息网所提供的数据,中国 2013-2018 年模拟标清视频监控摄像机和模拟高清视频监控摄像机的复合增长率分别为-15.2%、 29.6%。 模拟标清视频监控摄像机需求量不断下降, 预计 2018 年同比下降 13%, 将下降到 0.38 亿台。 模拟高清视频监控摄像机需求量则不断上升,预计 2018 年同比增长 26%,将增长到 0.30 亿台。

随着国内安防监控的需求增长, 未来 3 年预计将持续保持 10%的复合增速。

这段内容信息量极大,并且符合常识,提高了安防行业的门槛。

街上的监控,看似低门槛,谁都可以安装,重要的是背后的那套画面,程序。

未来随着人工智能深入发展,“AI+安防”促视频监控行业再升级。 当前中国视频监控行业有着三大发展趋势:

高清化: 摄像机的清晰度从标清(30 万像素)升级到 100 万像素(高清)或以上。

云端化: 后端设备存储替换为数据中心集中云存储(IP-SAN)。

智能化: 利用 AI 技术升级摄像头芯片,部分数据可在前端直接处理,大大减少后端处理的工作量。 当前中国视频监控行业正加速发展智能化产品。

被充分赋能后的视频监控是未来趋势,从前人工盯着画面,统统不需要了。或许未来罪犯这一行,也就被消灭的差不多了。

未来以“AI Cloud”架构基础+视频摄像+应用场景将赋能传统行业打开新市场,Ai Cloud 面向公安、交通、司法、文教卫、能源、金融、智能楼宇等行业, 将赋能各行业智能化转型。例如,在公共安全领域, AI Cloud 能快速打击犯罪;在公共服务领域, AI Cloud 服务智慧出行;在商业领域, AI Cloud 能帮助商户优化产品和服务,提升经营效率;在金融领域, AI Cloud 赋能精准营销,提升客户体验;在教育领域, AI Cloud 将实现智慧教育,创新教学管理。随着“AI+摄像”设备接入量不断提升, 至 2022 年, 中国智能安防行业市场规模将达到近万亿。

投资要月亮而不是星星,而月亮,也只能在行业广阔的领域中诞生那么一个龙头或者双寡头。

2、找不到对手

马云曾言,阿里巴巴在拿着放大镜找对手,但是找不到。

很多人认为马云太张狂,实际上马云表达的是焦虑。

互联网行业跨界太大,扩张太快,如果不能在对手弱小时消灭,对手将会最快的速度成长。

例如拼多多,在众人认为电商红利消退时,成立于2015年,至今,已经可以与行业老二京东叫板了。

这一点,海康威视如同电商界的阿里巴巴,社交界的腾讯。

与互联网行业不同的是,安防这一行,行业壁垒属性更强。

安全这一属性,永远是人类与生俱来,最大的需求。

维护社会治安稳定,打造文明社会,视频监控是最重要的基础设施建设与数据来源。

根据权威市场研究机构IHS Markit 2018年7月发布的《2018全球视频监控信息服务报告》,以2017年的业绩计算,海康威视位列全球视频监控设备市场第1位,市场份额37.94%,连续七年(2011-2017)蝉联全球第一。

至于行业老二,也不是外人,自家兄弟,大华股份,市场份额17.02%;

安防这一行,海康对内有最大的优势,姓“共”,这是小老弟大华股份所不具备的。

安防是打造智慧城市不可缺少的一部分,好比城市的眼睛,最大的需求者是政府,如此重要的部位,当然是“自家人”的产品最放心,“可控”。

况且,安防的黏性往往是被忽略的。

摄像头的使用寿命一般是3-5年,换掉了是会被换掉的。

例如某区域政府今年使用的是海康的产品,再更换产品时,大概率还是会找海康。重要的不是摄像头,而是整套设备。摄像头的背后,还有监控画面等技术服务,支持。

尤其是涉及到安全方面行业与公司,自带“熟人属性”,对于陌生厂家或缺乏知名度的厂家,往往需求者敬而远之。

对外,积极进取。

诚如海康威视在2018年度年报中所言,公司依然看好未来几年在国内和国际市场的增长,在国内和 国际市场上,积极探索业务发展,继续加大产品研发的投入和营销的投入。

毕竟连续七年蝉联全球第一,国内市场广阔,国外市场同样广阔。

智慧城市的浪潮,是全球化的。

3、高管增持的底气

海康威视董事长陈宗年,1965年出生,1986年毕业于华中科技大学,计算机外围设备专业,浙江大学管理学博士 ,高级工程师。1986年7月参加工作至今,一直任职于五十二所,历任深圳高科润电子有限公司副总经理、海康信息董事兼总经理、海康集团董事兼总经理、五十二所所长助理、五十二所副所长等。现任五十二所所长、杭州海康威视数字技术股份有限公司董事长。

陈董领导下的海康威视,步步高升。

近十年平均营收增速41%;

近十年平均净利增速36%;

近十年平均扣非净利增速35%;

除董事长,几乎所有高管都有持股,总经理胡扬忠增持至十大股东。

16年收盘价15元,一路增持至19年3月报告期,收盘价35元。

敢于增持的底气,与内幕无关,在于看好公司的发展。

高管们明确公司的发展,投资者可以通过财报看到公司的发展。

稳定的高净资产收益率仅仅是冰山一角;毛利率始终稳定保持在40%以上,净利率稳定保持在20%以上。

如果筛选A股中净资产收益率连续五年大于30%,毛利率大于40%,净利率大于20%,没有几家。

其中,有钱,也是底气。

根据2018年年度报告;海康威视货币资金265亿,大于总负债255亿;财务优秀。

大华股份货币资金41.6亿元,远小于总负债137.47亿。

海康威视收到的现金519亿大于总营收498亿;收款优秀。

大华股份收到的现金217.1亿小于总营收236.66亿。

海康威视现金流与净利之间长期保持约80%的比例,未能大于1,中规中矩。

大华股份仅保持在37%。

应收款项与总营收之间的比率在40%,未能保证在30%以内,可以算作优良。

大华股份保持在53%。

不过,对于科技沾边的公司而言,还需要重点关注的是研发投入比例。

从图中可以看出,海康作为行业龙头,拿出营收的9%投入研发,不算低了。

大华作为行业老二,虽然研发费用低了一半,毕竟体量小,比率甚至略高于海康。

4、估值状态

所谓估值,已经包含了上市公司行业企业的综合考量。

海康股份PE估值

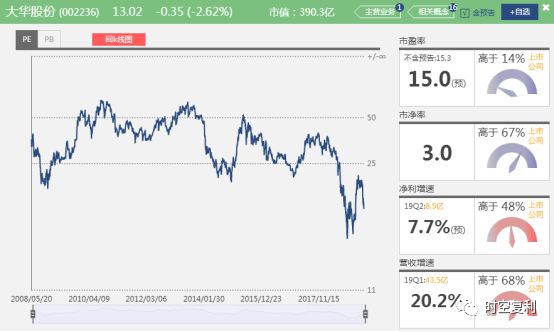

大华股份PE估值

海康威视当前22倍估值,大华股份当前15倍估值,估值低位。

分别作为行业第一与老二,第一高出老二7倍估值,估值低位。

这多出来的7倍值与不值,仁者见仁智者见智。

两者间同行业,拥有相同的广阔市场,而海康的基本面更加优于大华股份。

分别对应以合理偏低估值买入优秀上市公司,以低估值买入一般公司。

这亦是股神巴菲特声称自己“从猿进化成人”的过程;抛弃低估值,以合理的价格买入优秀的上市公司。

虽然,判断上市公司未来的业绩是投资中最大的难点之一,单通过基本面分析,还是可以划分优秀与平庸。

尤其是2022 年, 中国智能安防行业市场规模将达到近万亿;这种广阔的天花板,令人垂涎欲滴。

这不,就连华为,也在2012年开始试水安防,已经有所成就。

上不碰应用,下不碰数据,玩的是核心,芯片。

都说董小姐所过之处,寸草不生;这一点,华为更甚。

好在,海康始终稳健。

境外,还有更多的土地,百废待兴,需要安防维护治安。

账户翻倍的秘密:https://mp.....com/s/p7RXYj-ass0ee9LI17PWjQ

布局全A精选牛股20只,经营负数持仓成本,三至五年,三至五倍,欢迎加入直播室!@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号