-

拼多多19Q1:新增用户反超阿里,阿里“二选一”策略失效

东哥解读电商 / 2019-05-21 20:10 发布

导语:虽然遭遇到了竞争对手更大的压力,但拼多多在2019年继续高歌猛进。刚刚公布的一季度财报中,无论是营收、用户还是交易额都保持远超同行的增速。

文| 李成东

来源| 东哥解读电商(ID:dgjdds)

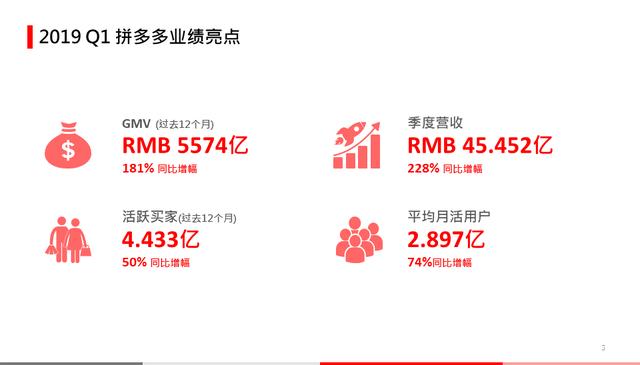

美国时间5月19日,拼多多公布了2019年1季度财报。本季度,拼多多实现营收45.5亿元(约6.8亿美元),同比增长228%。归属股东净利润-18.8亿元(约-2.8亿美元),去年同期为-2.8亿元。Non-GAAP净利润-13.8亿元(约-2.1亿美元),去年同期为-2.7亿元。

截止到2019年3月31日,拼多多年度活跃用户4.433亿,较去年同期的2.949亿增长50%。本季度月活用户2.897亿,去年同期为1.662亿,增幅74%。

截止到3月底,拼多多平台在过去12个月所产生的交易额达到5574亿元,比去年同期的1987亿元增长181%。人均消费金额1257.3元/年,去年同期为673.9元/年,增长87%。

►货币化率显著改善 推动营收上涨

拼多多在本季度延续了自己一直以来高速发展的势头,营收规模达到45.5亿元,同比增长228.3%。

来源:海豚智库整理公司历年财报

收入增长的驱动力主要是货币化率的显著改善。过去12个月,拼多多总收入162.8亿元,对应5574亿元的GMV,Take rate达到2.92%,18Q1为1.56%。

从去年起,阿里开始频频拓展低线市场。除了通过改版手淘界面等方式吸引买家外,他们对卖家也加大了笼络力度。首先,阿里在去年底举行品牌战略升级发布会,正式将天天特价更名为天天特卖;3月,手机淘宝开始内测一个名为“便宜购”的新入口;之后,聚划算手淘入口再次被加强,组成了包含淘抢购、天天特卖、今日爆款、品牌清仓等营销大矩阵。

在开通入口后,自然就是要寻找适合的卖家入驻。这就加剧了阿里和拼多多对卖家的争夺。

一季度,拼多多遭遇空前的“二选一”压力。此前,网红店主赵大喜在微博发布文章《请停止你们的盗窃行为!》,指责拼多多平台上的“大喜服饰旗舰店”货品并非正品。随后真相大白,拼多多在售款发货地址实际与“大喜服饰旗舰店”一致,是迫于阿里“二选一”的压力才要求关闭拼多多店铺。事实表明,拼多多有数千商家正在遭遇强制“二选一”。

我们在《2019年阿里拼多多必有生死一战》中谈到,“二选一”将成为阿里打压拼多多的主要手段。但以一季度拼多多的营收来看,卖家并没有因为阿里的压力而减少对在拼多多平台上的营销投入。

本季度,以广告投放为主体的线上营销收入达到39.5亿元,增长256.3%,高于公司整体收入增速。

来源:海豚智库整理公司历年财报

为什么卖家会无视阿里“二选一”的压力加大在拼多多上的投入?原因还是在于拼多多高速增长的用户规模和用户质量。

►新增用户2480万 反超阿里

本季度,拼多多年度活跃用户达到4.433亿,同比增长50.3%。除了用户规模持续增长外,多家第三方机构的报告也显示拼多多用户的质量也在不断提升。

极光大数据指出,截至2019年第一季度,拼多多的新增用户中有44.2%来自二线及以上城市,呈持续上升趋势。拼多多对淘宝用户的渗透率也在提升,从去年同期的28.3%上升到了40.1%。

Trustdata的报告也显示,去年拼多多用户增长最快的城市中,北京拿下第一,上广深也无一缺席前十。

在很多人的认知中,随着淘宝战略下沉,两大平台的用户重合度越来越高。但上述数据告诉我们,双方用户重合度提升并不仅仅是因为淘宝单向的切入拼多多的地盘,拼多多同样也在渗透淘宝的用户。

极光大数据报告显示,2019年第一季度拼多多对淘宝渗透加速,每十个淘宝用户就有四个新装了拼多多。此次财报同样验证了这一趋势。

在此前阿里巴巴发布财报时我们曾测算,以拼多多年度活跃用户4.18亿计算,假设淘宝挖了1亿拼多多用户。而实际两家用户重叠率超过70%,也就是2.9亿用户重叠。也就是2018年淘宝抢了拼多多1亿用户(七成算7000万),而拼多多则抢了淘宝1.9亿用户。如今随着拼多多财报公布,在新增用户数反超阿里的情况下,拼多多对淘宝的渗透力度实际可能还要更高。

去年4季度阿里新增3500万用户,拼多多略逊一筹为3300万。本季度,拼多多再次反超阿里,其年度活跃用户环比净增长2480万用户,高于阿里的1800万。随着双方互相切入对方的优势区域,这场用户争夺战预计将愈演愈烈。

来源:海豚智库整理公司历年财报

当越来越多“五环内”的用户进入平台后,拼多多的用户结构开始多元化,促进他们完成品类拓展。一季度,拼多多通过“年货节”、“春节不打烊”、“美好生活万人团”、“520秒杀节”一系列大型促销活动,拓展了平台3C、电器等新类目。

更高价的品类进一步提升人均消费金额。本季度,拼多多人均消费金额1257.3元/年,同比增长86.6%。事实上,拼多多在过去两个季度的人均消费金额增速均高于用户规模增速,是驱动GMV上涨的主要动力。

整体来看,拼多多已经形成了一个良性循环。用户结构逐步多元带动了更多品类上线,这进一步吸引更多卖家入驻拼多多平台,提供更加丰富的商品。更多的商品又强化了用户粘性和消费金额,吸引不同层级的用户。

如同黄峥所说,商家增加了在拼多多上的营销开支,这是对平台所提供价值的认可。随着用户在平台上的购物体验的提高,他们的交易更加频繁和自信,这就意味着拼多多的商家可以获得更大的投资回报。更高的投资回报又反过来刺激商家加大在拼多多平台上的营销开支。

►营销费率居高不下 引发市场担忧?

拼多多本季度45.45亿元的营收高于市场预期的41.43亿元;净利润-18.78亿元,同样远好于市场预期的-24.92亿元。但股价却在5月20日重挫8.46%,以20.78美元收盘。

周一美股整体环境确实不理想,三大指数均下跌,以科技股为主的纳斯达克跌幅更是达到1.46%。中概股同样是哀声一片。不过,我们并不觉得可以将拼多多的股价下跌简单归咎于大盘因素。毕竟主要中概股中,阿里(-5.26%)、京东(-3.24%)、网易(-3.34%)、携程(-1.80%)等公司的跌幅均远远小于拼多多。

18Q4财报中,市场曾经担心拼多多过高的营销费用,导致股价下降。在本季报的电话会议中,多个问题都涉及到营销费用,可见市场的担忧依旧在这部分。

本季度,拼多多市场营销费用达到48.9亿元,同比增长301.6%,营收占比107.6%,高于去年4季度的106.5%。

来源:海豚智库整理公司历年财报

黄峥在电话会议中表示,增加市场营销支出的目的是提高平台知名度并获取更多的用户。拼多多将营销支出视为长期投资,虽然公司现有的用户规模已经很大,但是用户黏性仍有巨大的上升空间。所以,现阶段拼多多愿意把收入重新投入到营销中去,巩固拼多多在用户心目中的位置。

我们认为,虽然拼多多已经具备了一定的规模,但依然是一家成立不过4年的创业公司,仍然处在早期高投入、高增长的阶段。在这一阶段,通过补贴和营销手段提升品牌知名度、用户转化率是非常必要的。事实上,随着本季度大量一、二线城市的新用户的快速增长,我们已经看到了拼多多营销费用方面的回报。

未来拼多多将持续在研发、基础设施、用户认可度、品牌知名度等方面加大投入,以培养用户的消费习惯,并构建自身壁垒。因此,投资人现阶段更需要关注的是他们在交易额、用户体量上的增长,而非盈利时间表。

公安备案号 51010802001128号

公安备案号 51010802001128号