-

追踪系列:济川药业2018年财报解读

元沙优投 / 2019-05-10 12:54 发布

中药,2000年儒家思想诞生的产物,不明就里,无法判断有效性,属于经验医学的范畴,对于口服型中医药我们还是可以接受的,但中药注射液就值得怀疑了,中不中,西不西,算个什么东西呢,请远离剂型中医药。

对于投资中药企业,我们总是抱着谨慎的态度,这期,我们来解读一下济川药业2018年财报,看这篇前,建议先看看小编之前的有关文章:成长股:济川药业,国内最大的蒲地蓝生产企业

2018年经营主要指标:

营业总收入72亿元,同比增长27.7%,净利润16.88亿元,同比增长37.9%,盈利增速超过营收增速,依然表现出成长股特性。

加权净资产收益率ROE:34.7%,投入资本回报率ROIC:30.4%,毛利率高达84.7%,一句话概括其盈利能力:这就是一台赚钱机器。

经营能力指标,我们用现金周转天数ccc表示,其计算公式为:存货周转天数 + 应收账款周转天数 + 预付账款周转天数 - 应付账款周转天数 - 预收账款周转天数。

一般的,我们认为这个数据越小,其在上下游产业链中的地位越强势,比如格力电器(-14.8天),济川药业的ccc为:-11天。

这个数据什么概念呢,医药“一哥”恒瑞医药(129天)和医疗器械"龙头"迈瑞医疗(72天)。通过对比,你就知道济川药业的经营能力了。

那么,问题来了,它的运营能力咋这么强呢?

答案:销售能力强,产品卖的快。

我们看到其2018年光销售人员就高达:3523人,同比增长了10%。占全公司人数的一半,这意味着在全国34个省中,平均每个省就有100多人的销售队伍。

这么多人,看看其主要产品的市场占有率,根据国家药品监督管理局南方医药经济研究所的临床用药监测报告,蒲地蓝消炎口服液在 2017 年全国公立医院清热解毒中成药市场占有率为 10.58%,2018年增速为:28%。

雷贝拉唑钠肠溶胶囊在 2017 年全国公立医院雷贝拉唑市场占有率为 21.77%,排名第一。2018年增速为:15%。

小儿豉翘清热颗粒在全国公立医院 2017 年儿科感冒用中成药市场占有率为 45.84%,位列首位。2018年增速为:37%。

中药销售就是靠营销,而不是研发,其营销费用也是高的吓人,2018年光销售费用就高达:36.6亿元。占总营业额的50%。

我们也看到其营业收入的增速是高于销售费用的增速,并且其历年来的销售费用占比是逐年降低的,这也侧面说明其品牌影响力在逐步增大。

总体从财务数据上来说,济川药业的营收和利润变化都是在预期之内,没有太多的亮点,但考虑到医药政策的影响,它能取得这个成绩,还是非常不错滴。

所以,对它的估值,小编还是保持原先的观点不变。做中长期可以投资,中短期就不知道了。

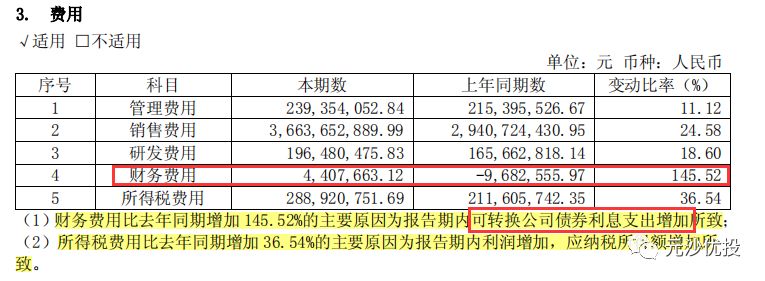

最后,再说一点,它的可转债,济川于2017年11月13日公开发行了8,431,600张(843,160手)可转换公司债券,每张面值100元,发行总额84,316万元。

截至到财报日,未转股转债占转债发行总量比例: 75.32%。其转股价为40.04元,按照可转债一般的规则,在正股价上涨到130%时,会触发强制转股。介绍可转债链接如下:通俗易懂聊:可转债

那么,也就是说,管理层极有可能会把济川的股价在一定的时间内推涨到52元/股(40.04*130),这么推测并不是毫无道理,主要原因有以下两个:

第一,按照以往可转债的历史,管理层就是希望可转债持有者及时转股,由债权融资转变成股权融资,省的每年付利息。

第二,管理层做了股权质押,并且前几年还搞了几次增发融资,资本操作比较激进,管理层完全有动力去做高股价,促进转股。

话说,我大A股也真是上市公司直接融资的好地方,既可以搞再增发又可以大量搞可转债融资,大量向资本市场输送廉价股票,抽A股的血,肥上市公司的管理层。

这样持续下去的后果就是股权越来越不值钱,供过于求,指数也就别想涨起来咯。

好了,不闲扯了,你看好济川药业吗,会买他们的股票吗,欢迎将你的看法告诉小编,这里是:元沙优投,让我们一起学会金融理财投资,给生活多一种选择!

推荐阅读:

公安备案号 51010802001128号

公安备案号 51010802001128号