-

大洋电机(002249.SZ):扣非归母净利断崖式下跌,大股东拟合计减持9.71%

怪诞投资圈 / 2019-05-09 00:36 发布

大洋电机(002249.SZ)昨日晚间发布公告称大股东拟合计减持不超过9.71%股份。其中控股份股东鲁楚平计划6个月内减持公司股份1.4亿股,占总股本比例不超5.91%;股东徐海明计划减持公司股份不超过3500万股,占公司总股本比例不超1.48%;股东西藏安能实业有限公司及其一致行动人西藏安乃达实业有限公司计划减持不超5500万股,占总股本比例不超2.32%。

受此消息的影响,早盘股价低开近7个点,盘中一度跌停,截止收盘时间,公司股价跌8.5%,收4.63元/股。

(资料来源:wind)

据万得显示,公司实际控制人为鲁楚平以及彭惠,两者合计持股比例为33.88%,第一大股东为鲁楚平,持股比例为31.85%。

(资料来源:wind)

从十大股东持股信息可以看出,鲁楚平及徐海明虽大幅减持持股比例,但是其持股比例依旧较大,但是西藏安乃达实业有限公司则是清仓式减持。导致这些大股东如此大幅度减持的原因是什么呢?

首先,公司基本面一言难尽。

经格隆汇app查询发现,大洋电机主要从事微特电机、新能源汽车电驱动电机及控制系统的开发、生产和销售。

2018年公司营业收入86.38亿元,其中风机负载类营业收入33.25亿元,占总营收比例的38.5%;起动机与发动机营收20.46亿元,占总营收比例的23.69%,新能源车辆动力总成系统营收14.07亿元,占总营收比例的16.29%,其他类电机产品营收13.32亿元,占总营收比例的15.42%。

2018年公司毛利为15.51亿元,其中起动机与发动机毛利为4.34亿元,占毛利比例的22.74%,新能源车辆动力总成系统毛利1.72亿元,占毛利的17.42%。由于公司没有公布其他业务的毛利情况,因此默认为公司的主要产品为起动机与发动机,以及新能源车辆动力。

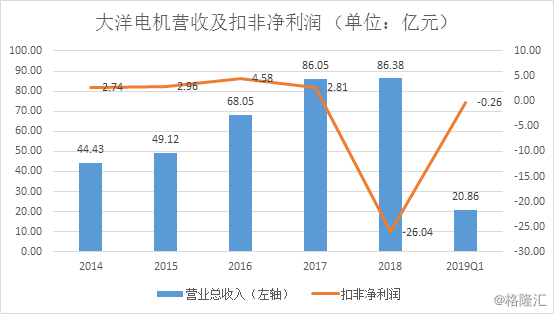

从公司的财务角度看,2018年公司营业收入依旧有所增长,但是扣非净利润则出现断崖式下跌。

(资料来源:wind)

2018年公司扣非净利润-26.08亿元,同比下降1025.83%,2019年一季度扣非归母净利润为-0.26亿元,同比下降223.28%;对于业绩大幅下跌,公司给的解释是主要原因为子公司上海电驱动2018年度业绩亏损,同遭遇产品价格下降、毛利率下跌、销售放缓、计提存货跌价准备等所致。

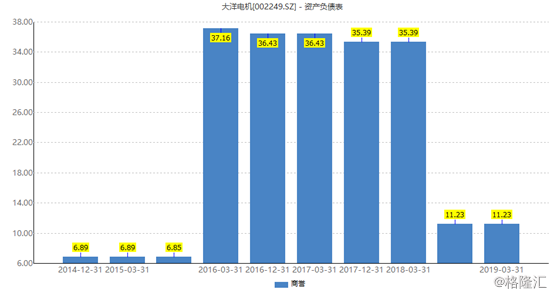

值得注意的是,公司从2016年至2018年商誉大幅提高。

(资料来源:wind)

而2018年公司业绩大幅亏损最重要的原因为公司计提24.16亿元的商誉减值,其中对上海电驱动计提20.95亿元的商誉减值准备,对北京佩特莱计提3.12亿元的商誉,对上海顺祥计提986.22万元的商誉。

而公司最近几年的业绩增长全靠并购,近年来,大洋电机先后并购重组了芜湖杰诺瑞、佩特来、上海电驱动等汽车关键零部件企业。逐步加大对新能源汽车动力总成系统业务的投入,通过收购、战略合作等多种方式延伸到氢燃料电池及其关键零部件行业,形成了包括电机、电控、电池在内完整的新能源汽车动力总成系统。目前大洋电机具有50万台套新能源汽车动力总成系统及600万台车辆旋转电器的生产能力。

但是并购并没有让公司持续增长下去,在新能源退补政策出来后,当年巨资收购的这些子公司业绩不达承诺业绩,并购形成的商誉为公司的业绩变脸埋下巨雷。

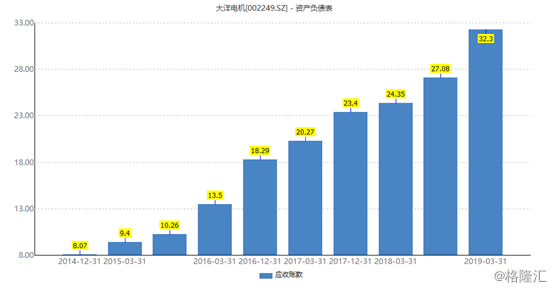

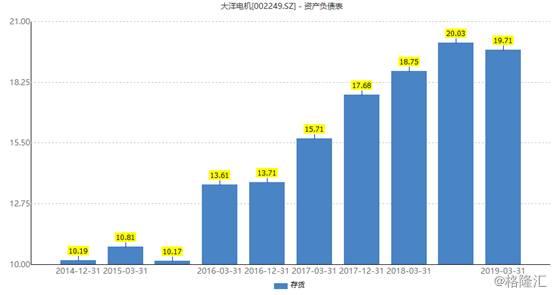

除了高额商誉外,公司的应收账款及存货也是居高不下。

(资料来源:wind)

(资料来源:wind)

截止2019年一季度,公司营收为20.86亿元,而应收账款为32.3亿元,存货19.71亿元,两者合计共52.01亿元,两者合计是公司营收的2.49倍!

按wind四级行业分类,公司属于电气部件与设备,公司的存货容易造成贬值,而目前公司账上有19.71亿元的存货,且存货比例逐年增加,有大幅贬值的危险。

另外,公司应收账款计提较为宽松。

(资料来源:公司公告)

正常上市公司4-5年的应收账款应为100%计提,而大洋电机仅计提80%,显然较为宽松。

其次,短期公司股价涨幅过高,短短一个半月公司股价翻倍!

2月初公司每股股价仅为3.42元,而4月22日公司股价最高达7.45元/股。短短一个多月,公司股价上涨117.84%,面对如此高的涨幅,如此糟糕的业绩,大股东减持套现的动力非常大。

而且这不是一次大股东清仓式减持,去年5月18日,公司发布公告称鲁三平先生拟减持公司股份不超过8000万股。

(资料来源:wind)

万得显示,公最近三年来大股东频频减持套现,而增持金额少的可怜。

总结

从财报上看,大洋电机集高商誉、高应收账款及高存货于一身,而且公司的应收账款计提比例较为宽松。

由于近些年来公司自身业务增长疲软,业绩增长基本上靠并购业务支撑,因此形成不少商誉。但是频繁的高溢价并购,并没有让公司业绩稳定持续高增长,反而给公司形成了不少的商誉雷,由此可见,并购业绩并不能让公司持续发展。

另外,短期看,公司股价涨幅过高。本身业绩差,且股价涨幅又过大,大股东减持套现的动力非常足。

公安备案号 51010802001128号

公安备案号 51010802001128号