-

可以抱大腿的股票——浙江美大

小北读财报 / 2019-03-23 12:45 发布

近几年,厨电行业在城镇化建设和房地产市场调控的拉动下,取得了快速发展,年市场规模增幅在 30%以上。但2018年厨电市场整体降温,市场增速放缓,逐步进入到增速换挡期。集成灶作为厨电行业中的新品类,仍然逆势增长,保持了强劲的发展势头。

这篇文章我们来分析燃气灶的龙头浙江美大。

很多人看到这里可能就已经关掉了,觉得还是要买科创板的股票,一旦抱住大腿马上摇身一变,瞬间人生赢家,今天我来告诉你,其实厨子真的也可以胖的不着边际,前可攻后可守,像极了功夫熊猫呢。

1

基本面健康长寿

1、在2018年厨电市场整体降温的情况下,燃气灶的营收同比增长36.49%,净利润同比上升23,70%(增长速度跟不上营收的原因主要在于信托投资账面亏损和今年有一笔违约的应收账款),扣非净利润同比增长33.30%(增长速度跟不上营收的原因主要在于今年原材料价位上涨)

注:好好反思一下吧,2018年浙江美大拿1.2亿做信托投资都差不多亏了40%,它这都被当韭菜割了,我们小散户还有什么赚钱的理由??!

2、浙江美大年报的注意的问题不多,毕竟是一份非常健康的年报,变动比例比较大的主要有以下六点:

无形资产的增加主要是因为多了一块土地使用权;应收票据都是银行承兑汇票,基本没有违约风险;应收账款计提的风险准备也比较低,出现违约风险的概率不大;为应对原材料上涨改变了一些供应商政策;家族企业(诶,为什么妈妈没有股权,值得想象哦)

最值得注意的是在建工程科目,主要原因是新增110万集成灶及高端厨房电器产品项目。据以往报表数据来看,浙江美大的战略倾向于稳健,完全没有这么高额的投资,可能主要有两个原因:

①燃气灶市场行情潜力大,决策层看好。

②今年老董事退休,换了他儿子执政,风格换了。

不管怎么说,都让我们看到了这家公司是有变化的,是有一定的成长前景的。

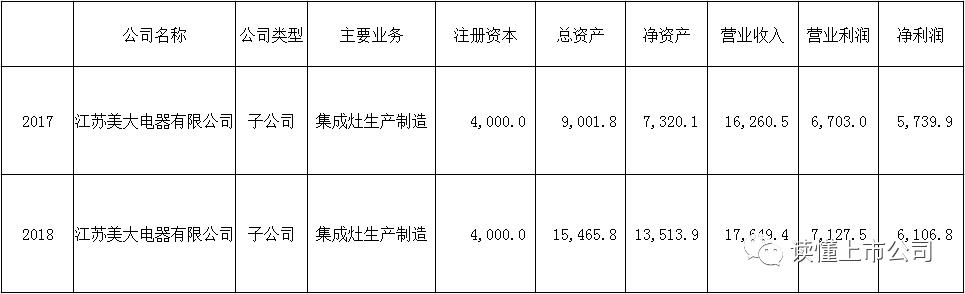

3、其实最然我感到好奇的是他们名下的一家子公司。

看到了没有,净资产收益率2017年高达78.4%。并且杠杆水平还不高,我的第一反应就是“嗯?不对,肯定有利益输送!”意思是,可能存在这种情况,这个子公司并非全资子公司,其中有一定的额外股份在夏家手里,这样就可以完成利益输送,侵吞股东利润。但是发现还真的是全资子公司,是我小人之心了。

嗯,好感+1

这家公司基本面真的没什么好谈的,就很健康,懂吧。

2

前景还蛮大的

基本面好的公司多了去了,但是作为股民,更希望的估计还是投机吧,都希望可以从股市拿一桶金,下面我来画一下这个饼,看看到底有多大。

1、燃气灶的市场的需求产生于厨房装修,因此受装修市场波动影响较大,装修呢,受房市影响比较大,今年股市我是赌牛的,相应的房市就是熊,所以今年房价跌,装修需求增加,燃气灶市场好转,今年营收应该会有较大的增幅。(赌股市熊的就当我啥也没说,你啥也没看)

2、迎着农村天然气改造的政策春风,农村中应该会涌现出一大批需求量,但是就是不知道这个需求量在什么时候可以爆发,但是当他真的有动静的时候,估计已经没我们散户啥事了。

3、针对板块而言,作为燃气灶中的龙头与上市公司中唯一一个做燃气灶的,市盈只有22,并且这波上涨,只是跑平大盘。

3

股市有风险,入市需谨慎

我没有荐股!!!只是在说这支股票还可以,防守性比较好,还有一定的想象空间,跟我的风险偏好比较匹配。但是于你们而言,买不买,啥时候买,卖不卖,啥时候卖,都跟我无关,赚钱了别夸我,亏钱了更别骂我!

(实话说,我对你们是又爱又怕啊,并且其中害怕占绝大多数,某些人小嘴叭叭滴,是真的可以喷到我自闭,唉,可怜兮兮的我)

还是得说一句,股市的存在给公司提供了一个融资的平台,同时也给我们散户一种可供选择的投资方式。有很多散户去选择股市投机,完全没有思考过凭什么你投机就可以很容易赚到钱,凭什么你不是韭菜?对啊,凭什么?自己想一下到底你的优势在哪里。如果你说“因为我人品好啊”那请出门左转,我想你可能和我们并非一个种族。

公安备案号 51010802001128号

公安备案号 51010802001128号