-

天通股份2018年业绩预告简析

漂泊的浮动 / 2019-02-25 10:57 发布

天通股份业绩预告

: 1

、 , , ( ) , , 。 2

、 , ( ) , , 。 由于连续两年计提资产减值损失

, , 。

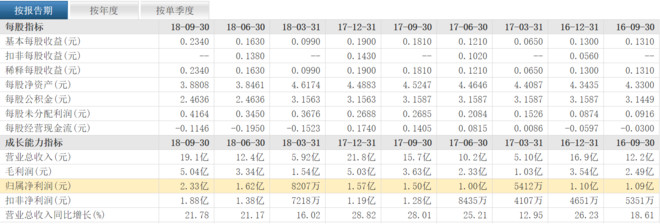

以业绩预告的中值来计

, 。 , 。 。 从增长来看

, , 。 。 天通股份行业与产品分析如下

: 天通股份 (SH600330)

, , , , 。 天通股份

, , 。 。

2018年前如果净利润3亿元, 。 , 。

发了回购报告书, 。 , , 。 核心竞争力

, , , , , , 。 。 蓝宝石材料龙头企业业绩都很好

, , 。 , , , ( ) , , , 。 天通股份400kg的蓝宝石长晶炉已投入使用

, 。 据券商报告

, , , 。 , , , 。 , 。 注

: 下表中的半导体十强设备公司天通吉成是天通股份全资子公司。 , , , 。 2017 年中国半导体设备

( )

最后来谈一点

, 。 , 。 。 ( , , ) 。 , 。 静态来看

, , 。 , 。 , 。 , , 。

公安备案号 51010802001128号

公安备案号 51010802001128号