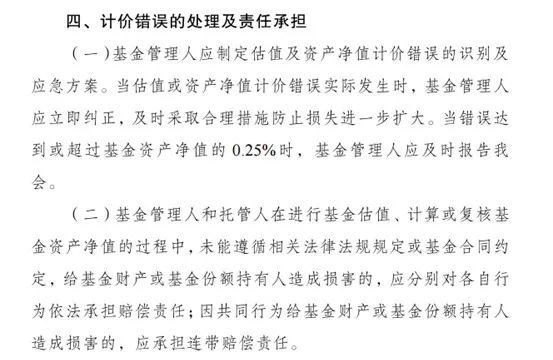

-

东吴鼎利的奇幻漂流

锐观察 / 2019-01-29 19:24 发布

刚刚走过弱冠之年的基金行业,面前却摆着一大堆烦恼:银行理财子公司的号角已经吹响,这意味着公募基金在固定收益领域的走马圈地或将出现拐点,而作为基金公司压箱底的权益投资,规模却还不如十二年之前。

根据瑞士信贷最新发布的《2018年全球财富报告》,中国家庭总财富已超过50万亿,紧跟美国之后,位居全球第二。而在最近18年中,中国财富总额增长13倍,是其他所有国家增速的两倍多。

从公募基金近年的规模数据来看,剔除货币与短期理财之后,公募基金并未搭上经济增长与居民财富增加这辆车。关于资本市场的问题,观察君在本文不做讨论。公募基金本质上是信托关系,行业的公信力宝贵而又脆弱,而东吴鼎利做了一个示范,投资者对基金行业的信任,是如何逐渐流失的。

5分钱的争议

2019年1月25日,东吴鼎利大跌6.81%。除此以外,东吴基金旗下的东吴优信稳健、东吴鼎元双债分别下跌了4.36%和4.28%。作为债基,这样的的单日跌幅触目惊心。不过,2018年踩雷信用债的债基也不少,债基的净值大跌甚至已经让人有点熟视无睹。事实上,当日信达澳银纯债基金大跌12.42%,在跌幅榜上力压东吴鼎利。

或许有人要问,为何观察君放着跌幅更大的信达澳银纯债不写,偏要跟东吴鼎利过不去?这得从东吴基金去年四季度对于东吴鼎利自购的赎回说起。

东吴鼎利四季报显示,东吴基金在去年12月19日赎回了东吴鼎利700万份,持有份额从1286万份降至586万份。当时赎回的单位净值为0.967元,而1月25日的单位净值为0.917元,相差0.05元。

正是这5分钱的差别,引发了投资者的质疑。别小看这5分钱,对于东吴鼎利而言,意味着基金净值的变动幅度超过5%。粗略算一下账,那700万份也意味着35万元的差别呀。

实际上,基金公司赎回自购基金很正常,基金公司调整停牌股票与债券的估值也属于行业惯例。

祸起信威集团

从东吴鼎利的持仓来看,东吴鼎利的净值波动与其持有的“16信威01”有关。根据东吴鼎利2018年四季报,其持有的40.517万张“16信威01”,占基金净值的比例为30.85%。

单只券的持仓,为何会超过10%呢?这得从信威集团的债务危机说起。2016年12月23日,信威的债务危机爆发,信威股票当天迅速跌停。在接到上交所的问询函后,2016年12月26日,信威集团紧急停牌了旗下的股票和债券。2017年4月,已经停牌5个月的信威集团,再次发布公告,称要进行重大资产重组并且继续申请停牌,这一停牌又是19个月。至此,信威集团的停牌之旅仍未终结,此后再次以重大资产重组为由申请公司股票自2018年11月28日起继续停牌,预计停牌时间不超过三个月。

恰好在信威集团债务危机爆发的前一个季度,“16信威01”开始出现在东吴鼎利的重仓债券名单里。据东吴鼎利2016年三季报,当时持有40.517万张“16信威01”,公允价值4118.96万元,占基金资产净值的3.96%。

数据来源:财汇资讯

从上面的表格来看,当时“16信威01”并不是东吴鼎利的第一重仓券种。然而,信用债踩雷往往会导致基金持有人赎回,从而导致问题资产的比例被动上升。“16信威01”占东吴鼎利的净值比例,在2017年二季度末飙升至21.97%,此后各个季度的占比一路上升,而到了2018年二季度末,占比一度高达91.6%。

数据来源:财汇资讯

值得注意的是,在2016年4月25日,东吴鼎利的机构持有人占比高达96.07%。之所以数据日期为4月25日,因为此时东吴鼎利从一只分级基金转换为了LOF基金。此后机构占比逐渐下降,到了2017年末机构仅持有428万份,占比仅为7%。

数据来源:财汇资讯

神奇的起死回生

对于基金公司而言,自购的目的要么是对基金的业绩有信心,要么是为了避免触及5000万的清盘红线。截止到2018年二季度末,东吴鼎利的份额仅为4277万份,参考东吴鼎利彼时的单位净值,可以发现该基金已经沦为一只濒临清盘的“迷你基金”。

在去年三季度末,东吴基金、信达澳银、博时三家机构给“16信威01”的估值分别为85.23元、85.23元、68元。而到了年底,东吴基金、信达澳银将其估值分别提高到96.21元和100元,而博时基金在11月30日对于“16信威01”进行估值调整,根据当日博时安信收益的净值变化推算,“16信威01”的估值在48.48元。

基金公司对于同一券种出现估值差异并不稀奇。值得注意的是,四季度起到12月19日,东吴鼎利净值大涨6.85%,“16信威01”的估值大幅提升显然对净值上升贡献不小。然而,东吴基金在此时赎回了700万份东吴鼎利。

仅仅一个月后,东吴鼎利在1月25日大跌6.81%。你看,人家就是这么刚刚好躲过大跌。其他投资者就没那么幸运了,东吴鼎利三季末的份额总数为4298万份,而四季末的份额总数为1.30亿份,除掉6908万份赎回的份额,基金的总申购份额高达1.56亿份,这意味着伴随着东吴鼎利净值大涨,有投资者跟风买入。

那40.517万张“16信威01”一直没变,东吴鼎利的净值却已经自发走了个过山车,东吴鼎利还顺便逃离了被清盘的命运。在部分代销渠道的讨论区,投资者群情激昂,但观察君翻阅监管层的相关文件,发现关于基金估值的相关论述颇为模糊,也并未阐述对计价错误的具体界定方法。

神奇的起死回生

“16信威01”已经成为了诸多投资者的噩梦,但实际上也是相关基金公司的噩梦。对于很多中小基金公司而言,往往缺乏成体系的信用研究团队。东吴基金有没有信用研究团队观察君不清楚,但股东单位东吴证券有啊。

据观察君不完全统计,东吴证券分析师徐力自2014年11月起,连续给了信威12个买入。哪怕到了2017年5月,仍不改初衷。自2016年初起,徐力所发布的研报中,其所在的任职单位由之前的海通证券变更为了东吴证券。眼尖的读者或许会发现,“16信威01”为东吴基金所重仓的时点恰好在2016年三季度。

研报画风如下,难怪连同行都看不下去,至今雪球上还有同行对于徐大师相关研报的吐槽。

公安备案号 51010802001128号

公安备案号 51010802001128号