-

该公司只卖1中药,1年10个亿,这也行得通?

小北读财报 / 2018-12-27 15:09 发布

贵州茅台凭借单一主业茅台酒纵横股市,贝达药业只凭借一种药品股价曾冲到了99块钱;2017年,贝达药业实现营业收入10.26亿元。拥有独门秘籍的人总是特别的。贝达药业因此引起了我的好奇,于是便有了这篇文章的诞生。

一、贝达药业简介

1、基本资料

贝达药业于2003年成立,于2016年在创业板上市,股票代码300558.SZ。当前市盈率62倍,总市值125亿元。贝达药业是由海归博士创办、以创新药物研究开发为核心,聚焦肿瘤领域,主营产品是埃克替尼,占公司总收入的99.96%。

目前国内用于肺癌治疗的小分子靶向抗肿瘤药有埃克替尼、吉非替尼、厄洛替尼、齐鲁吉非替尼片4种。

其中埃克替尼与吉非替尼于2017年2月同时进入新版国家医保目录。靶向药物治疗开启了肺癌治疗的新篇章。埃克替尼作为肺癌领域的第一个中国原研药,打破了进口药物的垄断局面。

因为顶着“国产易瑞沙”的光环,再加上前段时间医药板块涨势很好,所以在医药股受挫之前,贝达药业的走势也很好。

二、贝达药业资产负债表分析

1、资产部分

贝达药业的资产以非流动资产为主,并且非流动资产的占比越来越高,在2017年达到了81.73%;这与格力、茅台的资产构成完成相反,茅台2017年流动资产占比甚至在80%以上。

贝达药业的非流动资产比重大,是因为企业扩大固定资产投资、并购产生了商誉、新药的研发支出、以及产生的项目收益(计入无形资产)。财务报表是企业经营模式的反映。

贝达药业的资产构成,反映了企业加大研发投入和固定资产投资,以及通过并购来开发新产品的经营模式。埃克替尼是贝达药业唯一的收入来源,企业这样做可以摆脱依赖单一产品的风险。

2、负债部分

贝达药业的资产负债率只有25.48%,所有者权益比重大,财务风险小。另外,贝达药业以流动负债为主,2017年新增了短期借款,这与公司扩张有关,包括研发支出、收购企业等。

贝达药业的所有者权益以未分配利润为主,资金公积金的比重也很高。这说明贝达药业资本积累能力、股利分配能力以及应对风险的能力都很高。

再强调一遍,财务报表是企业经营情况的反映。与往年相比,贝达药业的权益在减少,负债在增多;流动资产减少,非流动资产在增多。这正符合贝达药业扩张业务的特点。

三、贝达药业利润表解读

与2015年相比,贝达药业的营业成本率上升,利润率下降,主要是因为管理费用增加了10多个百分点;贝达药业管理费用增加主要是因为研发投入增加,以及折旧和摊销增加。这与我们资产负债表中的固定资产比重大、研发支出大相关。

2017年贝达药业的成本率只有4.26%,再加上埃克替尼属于国家1 类新药,具有较高附加值,所以贝达药业的毛利率>95%;

但由于前面提到的受单一药品影响,企业必须扩大产能,导致研发支出增加等因素,贝达药业的期间费用增长较快,最终它的净利率也在下滑。

未来受同类药品竞争的影响,企业的盈利性还会受到影响。贝达药业还有没有下一个“埃克替尼”?

三、现金流量表解读

相比于每年两三个亿的收入,贝达药业每年的的现金及现金等价物净增加额并不多,并且2016年的现金及现金等价物净增加额是负数。

在经营活动现金流出中,贝达药业支付其他与经营活动有关的现金金额,要大于购买商品、提供劳务支付的现金,也大于支付的职工薪酬。

贝达药业支付其他与经营活动有关的现金,主要是推广费用、研发费用和差旅费用等;2017年贝达药业主要通过取得借款募集资金,用于构建固定资产等。

总结来看,随着贝达药业规模的扩张和期间费用的增长,它的现金流出也越来越多。它需要更多的现金流入。

四、总结

贝达药业为了研发新产品付出了那么多,但谁也不能保证它一定能开发出新产品来;另外,当企业公布新产品的消息的时候,股价可能已经涨上天了不再适合进场。

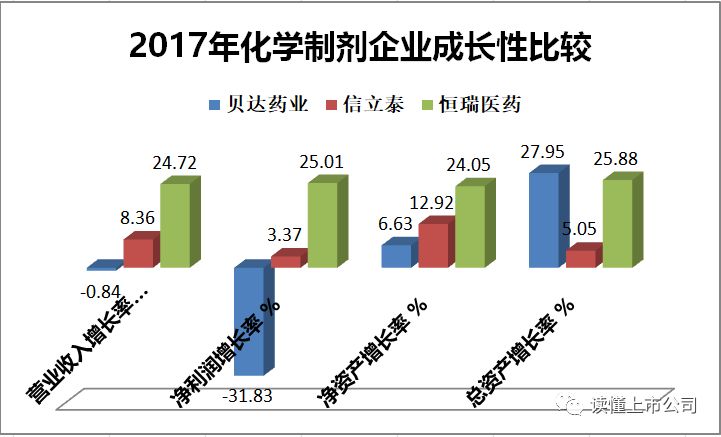

除了来自新产品的压力,现金流也是在分析贝达药业的时候要考虑的,毕竟研发得烧钱。跟恒瑞、信立泰相比,贝达药业任重道远。

天气太冷,多喝热水O(∩_∩)O~

公安备案号 51010802001128号

公安备案号 51010802001128号