-

对新能源汽车的思考

rockszq / 2018-12-24 10:50 发布

原创: Rockszq 资本市场求生指南

新能源汽车行业目前处于高速发展期,特点是技术路径不确定,技术迭代快,由于加入的竞争者诸多竞争格局变得比以往激烈。整个行业高速发展,但细分领域已有竞争过于激烈的情况,有部分规划产能大于需求的情况(比如电池)。

整个行业向好,当全产业中有些企业可能会在过程中因为技术迭代、竞争加剧等原因价值毁灭(如磷酸铁锂、最初的非高镍三元电池等)。

上游

最上游资源类个股,主要是分析上下游供需关系。对未来价格变动趋势有方向性的判断,但具体幅度、时间点无法确认,跟踪重于预判。如锂、钴、镍价格企稳反弹20%,或上游发生特定事件,确定导致供给缩减的时候介入。等价格不再上涨,或预期比较充分反映的时候退出。这种公司很难以年度持股,有较明显的周期性。

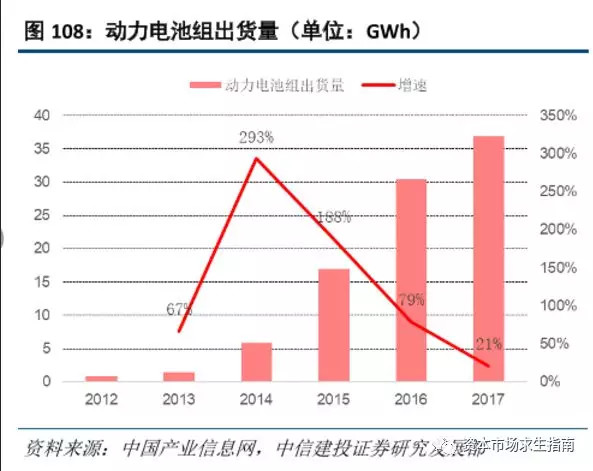

电池,作为新能源汽车成本最高的领域,同时也决定续航能力、渗透效率。技术路径多,迭代快。三元、高镍三元、石墨烯包覆技术、固态三元、燃料电池……一旦企业对未来技术路径判断错误,可能就错过一个时代,甚至价值毁灭。对于这种公司最重要的是研究未来技术发展方向,哪种技术最容易胜出,技术成熟度如何。目前固态三元电池是我国比较确定的发展方向。

三元电池前驱体,在技术没被颠覆前变化不大。但由于毛利受上游资源价格影响太大,也存在一定周期性。

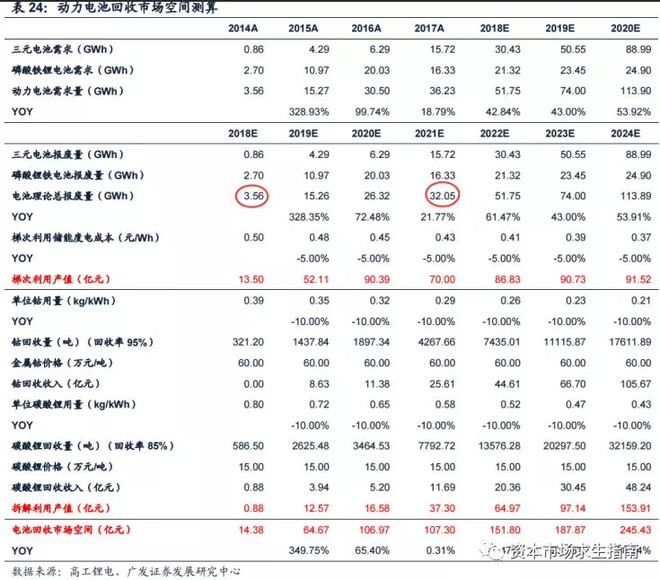

电池回收拆解、梯次利用行业近几年不会有太大变化,核心竞争力是掌握更多的回收资源(最主要是和电池厂商合作),有更高的资源回收率(技术更好)。由于动力电池产能高速扩张,未来1-3年回收压力会很大。

电池回收再利用偏环保,有一定公共事业属性,特点是高营收低毛利。但行业本身可以长期存续,爆发期过后是平稳增长为主,逻辑偏白马。

中游

热管理系统和轻量化行业变化也比较小,且是刚需,单车价值提升够大(热管理提升4倍)。企业也属于作对一次判断可以吃多年的。给下游整车厂供货需要长期的认证,一旦打入供应体系轻易不会更换(转移成本高)。其他有核心技术的零部件企业也是选择对象,但下游客户不能太单一,单一客户风险是非常大的。因为单一客户占比过高,可能公司本身没什么问题,但下游客户在竞争中失利就会导致毁灭。我们需要找到的是只要行业本身保持发展,公司判断正确就可以长期存续并获得发展的标的。

整车厂

具有高度不确定性,特斯拉、比亚迪、日系美系传统大厂、互联网车……目前还是百家争鸣的时代,很难看出最终谁会胜出,一旦下错赌注可能错过一个时代。并且很容易看错,当年判断吉利走到现在的人没有多少。

整车厂需要考虑的问题太多,技术上是否占据优势?目前最核心的问题是电池续航能力、充电时间、4-6年后更换电池的费用。除了技术还要考虑到营销渠道、售后问题。汽车有别于其他消费品,是需要长期便捷的售后服务。互联网车企在售后与渠道方面天然处于劣势,基本等于一切从头开始。

目前我国千人汽车保有量160左右。日本千人保有量是600以上,韩国是430左右,美国是800左右,德国570,法国580,瑞士570,英国520……只要是进入发达国家,400是起步。

汽车行业远没到天花板,但由于发展不均衡和人均可支配收入低,医疗、住房、教育等成本高的问题,压制了对汽车的需求。随着经济发展,人均可支配收入提升会慢慢释放需求。按发达国家千人400保有量的标准,不考虑强制报废还有三倍空间。当然增速会大幅放缓,两位数不可能了,但这是一个有增长的行业。里面再有进口替代、进入新能源汽车新领域,增长就比较可观了。

配套设施

除了电池外,配套设施也是行业痛点。之前规划的目标是到2020年新增集中式充换电站超过12100座,分散式充电桩超过480万个,以满足超过500万辆电动汽车充电需求。

2018年10月份,国家工信部运行监测协调局监测处处长解三明表示,“我国新能源汽车发展取得了举世瞩目的成绩。9月份新能源汽车单月超过12万辆,增速60%以上,2018年新能源汽车累计销量超过100万辆;2020年达到销售200万辆,保有量超过500万辆目标应该是没有问题。”

基本是要有500万新能源汽车的需求,但充电桩规划完成率很低,与需求不匹配。成为行业一个痛点,未来急需改变。

目前国家电网已建成“九纵九横两环”高速城际快充网络,并计划到2020年建设电动汽车公共充电桩12万个。9月份,国家电网宣布,其下属的智慧车联网平台与南方电网智能充电服务相联通,至此,我国主要的20家充电运营商和超过25万个充电桩均密切相连,电动汽车充电服务全面实现互联互通。国家电网还宣布,将推动不同充电网络之间的互联互通,到2020年,平台计划接入充电桩300万个,服务电动汽车500万辆,充电网络覆盖国土面积的88%。

根据充电联盟数据,2018年10月,联盟内成员单位总计上报公共类充电桩28.5万台,其中交流充电桩18.3万台、直流充电桩10.1万台。估算目前国内新能源车与公共桩比例大约在7:1~8:1的水平,充电桩,尤其直流快充桩,建设量依旧不足。

充电桩建设不及预期主要原因是之前基本都是亏钱。充电桩利用率是决定盈亏的最主要因素,在10%利用率以上,基本各个功率和电价的充电桩都可以盈利。

2018年之前充电桩平均利用率一直是低于10%的,原因有新能源汽车使用率不足、燃油车挤占充电桩等问题。一台充电桩配两个枪头,有一侧的充电位置都被燃油车占领。也就是说,即使有车主手机上搜到这里有空闲电桩,开车过来了也充不了。(目前政策正在致力改善燃油车占位的问题)

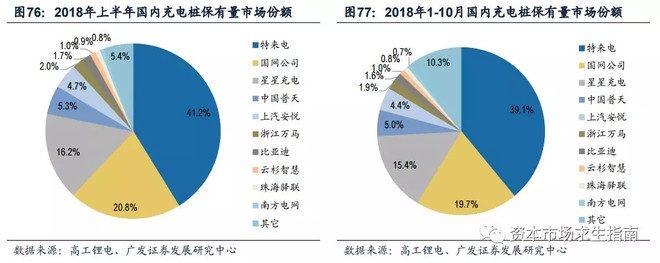

2018年开始充电桩利用率有所改善,有充电桩企业可以盈利。于2018年11月,特来电累计投建充电桩19.8万个,运营中充电桩超过12万个,市场占有率超过40%。随着利用率的提升,目前特来电日均充电量已增至400万kWh以上、当月充电量已稳超1.2亿kWh,整体已经来到盈亏平衡点。预计在2018年全年特来电充电量可达到12亿kWh,将实现盈利约1000万元;2019年特来电有望实现充电量20亿kWh,实现盈利约2亿元。

行业的拐点已经到了,市场也只剩下了四个寡头——国家电网、特来电(特锐德)、星星充电(万帮)、普天新能源四大运营商的市场占有率超过84%。国家队和市占率最高、实现盈利的特来电未来有能力继续投入和发展。运营商和掌握核心模块的盛宏等有研究价值。

$格林美(SZ002340)$ $银轮股份(SZ002126)$

公安备案号 51010802001128号

公安备案号 51010802001128号