-

选股标准:高资产收益率&高股票收益率

徐徐道来投资笔记 / 2018-12-24 09:41 发布

先推荐一本书

《 》 , 。 看完最近在想一个问题

, , 、 , ( ) ? 资产收益率ROIC=扣非EBIT/

( ) 股票收益率EV/EBIT=

( ) 前提条件一

: 买了高ROIC的公司

, : 要是行业发展好

, , ; 要是行业不发展

, , , 。 股东回报就这两种方式

—— 市值和分红, , , ? 概率上来说前者肯定是好的。 前提条件二

: 满足高ROIC前提条件下

, , , , , , , 。 贵的公司

, , , , , ; 差的公司

, , , , , , , 。 综合

: 买了高ROIC

, , , ;

买了低EV/EBIT, , , , , , , , , , ( ) 。

坚持这两个原则, , 。 下面是几个公司例子

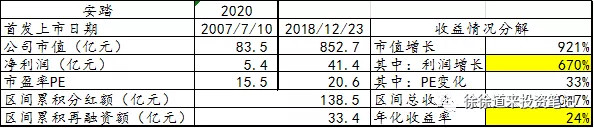

: 1.同样是运动服

、 ( ) ( , ) PE上涨33%

, , 。 现状ROIC=93.9%

,

( ) ( , ) PE上涨174%

, , 。 李宁IPO募资5.4亿

, 。 现状ROIC=35.8%

,

综上

: 安踏和李宁做选择

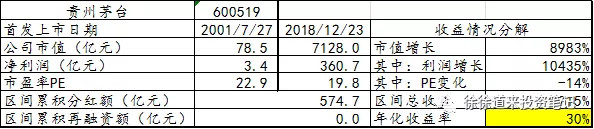

, , 。 , , 。 2.王牌战斗机贵州茅台

( , )

2001年上市至今

, , , , , , , : 茅台

, , , ; 李宁

, , , 。 李宁也是中国n家公司中的好公司

, 。 现状是

, , , 如果把贵州茅台和安踏比

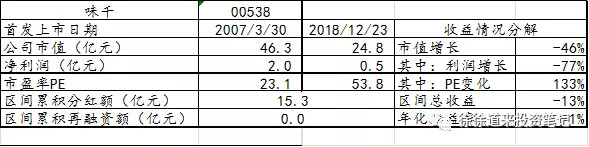

, 。 3.味千中国

( , )

计算过程中涉及到净利润都把投百度外卖造成的9亿亏损去掉了

。 赚钱能力不强

, , , , , , 。 IPO融资16.6亿

, 。 相当于你给味千1块钱

, , , 。 现状

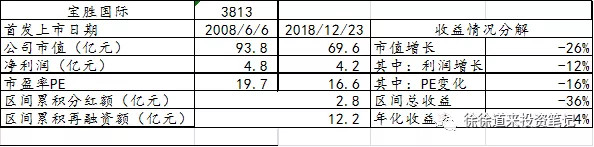

: ROIC19%, , , —— 赚钱能力弱&担心继续做错投资决策, , 。 4.宝胜国际

( , )

IPO融资22亿

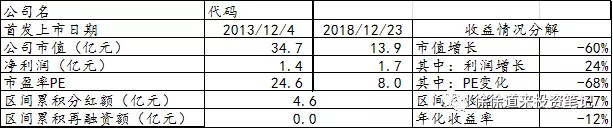

, , , , 。 , , , , 。 5.金邦达

( , )

金邦达上市募资10亿

, , , 。 相当于你给金邦达1块钱

, , , 。 为什么EV/EBIT为负呢

? 因为账面上净现金太多, 。 要是从当下来看

, “ 二鸟在林, ” 的角度考虑, , , , , , , 。 但如果买这公司主要是因为足够便宜

, 。 , , 。 注

: 参考公众号

“ 深圳前海浑元资产” ( ) 。 , 。 刚上市的对应市值=发行价*发行后总股本

近日的净利润=2017年净利润*2018三季度净利润/2017三季度净利润

( , ) 累积分红额

: wind的分红统计累积再融资额

: wind的IPO与再融资区间总收益

: ( ) 年化收益率

: 先计算月化收益率=power( , ) , ( ) 好像没办法插入图片,看同名雪球号或者公众号吧

公安备案号 51010802001128号

公安备案号 51010802001128号