-

加速增长的的成长股——恒华科技(寻找成长股系列之三)

平民投资者 / 2018-09-30 14:11 发布

$恒华科技(SZ300365)$ 这家公司,如果总结起来,其核心驱动逻辑在于公司云平台商业模式下的配售电业务加速增长。

初识恒华科技

恒华科技立足于电力行业,是一家面向智能电网的信息化服务供应商,致力于运用云计算、大数据、物联网、移动互联网等技术和理念,为智能电网提供全生命周期的一体化、专业化信息服务。

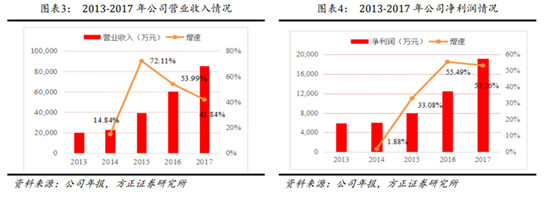

近三年公司营业收入和归属于公司股东的净利润的复合增长率分别为 47%、53.96%,绝对是一只高增速的成长股,公司股价走势近三年也翻了近3倍。还是那句话,只有过往营收和净利润不断增长的公司,才有继续研究下去的必要。

站在电网行业的风口上

我国电网建设在新时期有两个明显特点。

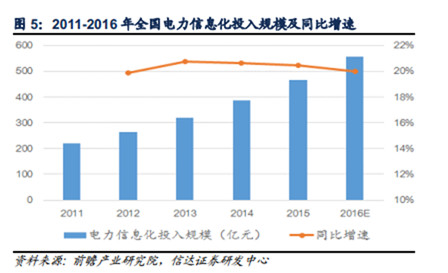

一是智能化。2011-2016年我国在电力信息化领域的投资规模基本保持20%的高增速。利用国家规划估算,智能化投入在电网总投入中的占比预计将从2010年的6.2%提升到“十三五”期间的 12.5%左右,每年的投资规模将超过500亿。

根据券商研报预测,预计未来五年(2017-2021 年)我国智能电网行业年均复合增长率约为 31.03%,公司传统优势的设计和基建版块大有用武之地。

二是配电网建设加速。根据规划,2015—2020年,配电网建设改造投资不低于2万亿元,其中“十三五”期间累计投资不低于1.7万亿元。这对于做配售电业务的恒华科技来说无异于又一大利好。

此外,作为恒华科技长远战略的能源互联网市场将在2020年达到9400亿美元,这为恒华科技未来的发展带来了更大的想象空间。

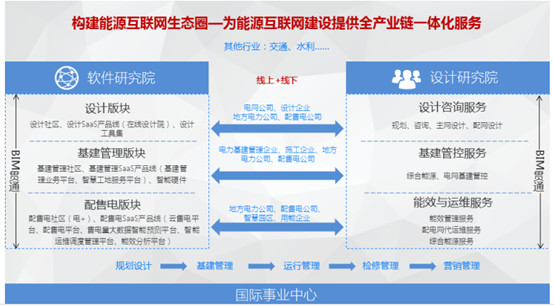

公司的生态闭环

公司主营业务有两块,一块线上做SaaS软件服务,一块线下做技术支持。公司目前通过云服务平台将公司的设计、基建管理、配售电产品 SaaS 化,积累线上用户,通过构建社区,汇聚产业链上下游企业,然后为上下游企业牵线搭桥,提供线下技术支持。

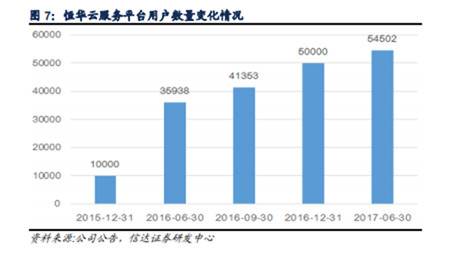

这种线上线下结合的商业模式,核心纽带就是公司的云服务平台。在过去几年公司致力于互联网的转型就是在做这个平台,如今这个平台已经初见成效。2017 年末云服务平台大约有 5.8 万的注册用户数。

公司的盈利模式就是围绕着这个云平台,一块是提供SaaS软件收取年费,一块是利用汇聚上下游的云平台做起中间商的生意。

在云平台上,上下游可以自己在网上撮合,那就要交给公司平台费。或者干脆是上游直接找恒华科技,恒华科技自己做或者帮他寻找下游公司赚分包的钱。一旦这个平台供应链的生态形成,公司的议价能力是极强的不仅如此,供应链体系还将会派生出更多的盈利模式,所以公司的投资价值就体现在了这个平台上。

放开配售电市场成公司业绩催化剂

公司在电改前,主要就是国家电网和南方电网两大客户,那公司的增长绝对是有天花板的。

但电改后,公司的客户范围拓展到了地方电力公司、配售电公司、智慧园区、用能企业,公司的增长空间一下子就打开了。尤其是配售电公司,这里面很多公司规模较小,构建自己的供应链体系是非常不划算的,所以恒华科技利用云平台切入这个市场,很受欢迎。也只有在用户多的情况下,公司的云服务平台战略才更显价值。

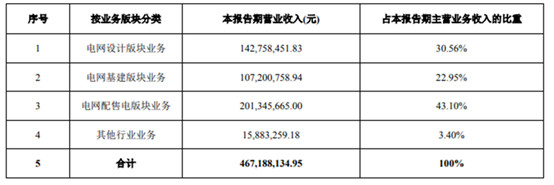

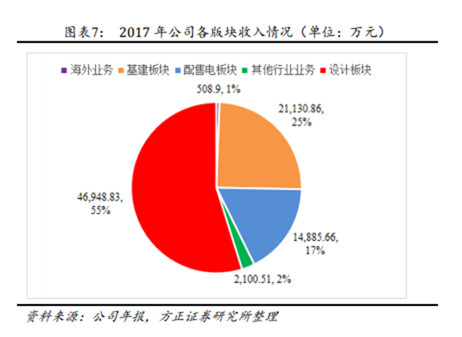

2018年公司半年报出炉,公司的配售电业务同比增长305.70%,配售电板块占公司主营比重快速上升到43.1%。这个数据是可怕的,因为在2017年年报时,配售电业务仅占17%的比重,可见今年配售电业务的增长态势,用爆发一词绝对不夸张。

既然配售电业务发展占比如此之高、增速如此之快,自然也就成为评估公司成长性最重要的因素,我们下面试图来分析一下,公司配售电业务未来如何。

首先看市场前景。配售电市场是一个全新的市场,考虑到上文提及的配售电领域的广阔空间,公司配售电业务前景无虞。配售电 SaaS 产品对公司来说全部为增量市场,公司的配售电 SaaS 产品线正在不断壮大,而配售电的供应链服务更是方兴未艾,这块的需求才刚刚开始。

其次看市场竞争格局。公司在纯售电信息化领域,竞争对手只有七八家,公司有10%左右的市占率,而在配售电信息化领域根本没有竞争对手。恒华科技在竞争格局中绝对是处于主导地位。

最后看公司配售电业务的核心竞争力。其一,公司十几年来始终专注电力行业,业内品牌优势突出,对于开展电力业务所需要的资质具有最高级别。其二,公司拥有线上线下结合的商业模式,能够在电力信息化领域提供全套的服务。最为重要的是,公司拥有电+社区,汇聚了上下游的供应链资源。在这个云平台上,公司积累了大量人气。都说流量为王,那在配售电领域,恒华科技加冕绝对是当仁不让。

正是基于配售电市场的广阔前景和公司在该领域强大的核心竞争力,公司配售电业务未来增长无虞。

估值和股价的思考

1.很多人一看动态市盈率68倍很高不能买,这是个误区。因为行业的特点,公司下半年确认的收入会比较多,对于恒华科技来说,最合理的估值指标是滚动市盈率,目前滚动市盈率45倍。根据券商研报预测,考虑到今年业绩的快速增长,今年的PE有望在30倍左右。这么看,估值就没那么吓人了。

2.周五恒华科技盘中大跌,最多跌幅超过5%,虽然尾市收回,但筹码短期被打散的状况没有改变,短期股价可能会出现偏弱整理。等待回调完毕后,大家可以密切关注。

公安备案号 51010802001128号

公安备案号 51010802001128号