-

甘肃电投(1):2017年3季度有望扭亏为盈

闲说股事 / 2018-08-06 21:58 发布

本文写于2017年9月7日,注意日期哈。

有一类公司,从入职的第一天起,就能看到退休是什么样儿。

甘肃电投,全称甘肃电投能源发展股份有限公司,就是这样的公司。不仅员工可以看到未来自己的工作内容和生活状态,而且投资人也可以看到公司的经营状况和业绩。

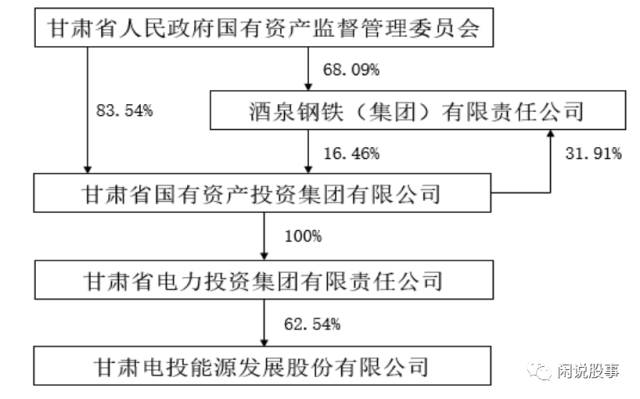

聊之前先简单说说公司的沿革。2011年到2012年,甘肃省国资委辖下的西北油漆厂和甘肃电投进行了资产置换,也就是借壳上市,除了股票代码000791没有变,其他一切都从西北化工变成了甘肃电投。这个变更对企业分析的影响是,2012之前的年报数据是西北化工的,2012及之后的年报数据才是甘肃电投的。这个2012年要记住,后面会用到。

公司的大股东是甘肃省国资委,2016年报里披露的最新股权结构是这样的:

大股东持股超过50%的好处是稳定,公司的人事、管理、发展方向等都不会受外界干扰,可以按照既定的路线一直走下去。

公司未来发展可预期的情况下,再来看公司的业务。甘肃电投的主营业务是发电,水电为主,风力发电和光伏发电为辅。

水电的商业模式非常简单,建大坝蓄水发电,发出来的电基本是能发多少就能卖出去多少。现金流方面,水电站的特点是一次性投入巨大,初期建大坝、建厂房、购买和安装水轮发电机组需要巨额的投入;建成之后,卖电赚钱,现金流相对比较稳定;资金的回收周期很长,需要几十年才能收回投资。

风电和光伏在甘肃电投的装机容量中占的比重很小,暂且忽略。

甘肃电投有多少电厂呢?根据年报整理出来的情况,已经发电的有5个控股水电站,1个控股风电,2个参股水电站,详情如下

公司名称 类型 2016年 2015年 2014年 2013 2012年 河西公司 水电 子公司 子公司 子公司 子公司 子公司 炳灵公司 水电 子公司 子公司 子公司 子公司 子公司 九甸峡公司 水电 子公司 子公司 子公司 子公司 子公司 洮河公司 水电 子公司 子公司 子公司 子公司 子公司 大容公司 水电 子公司 子公司 子公司 子公司 子公司 酒汇风电 风电 子公司 子公司 子公司 小三峡公司 水电 参股 参股 参股 参股 参股 国投酒一 水电 参股 华通铁合金水电站 水电 出售 参股 参股 参股 瓜州安北第六风电厂 风电 在建 高台县光伏发电项目 光伏 在建 这些电厂的装机容量和发电量是多少呢?比较遗憾,没有找到相关的数据。但是,我们知道电厂的营收和发电量基本是线性关系,所以直接看营收数据也是一样的,营收数据稍后在财务分析的时候详细说。

对甘肃电投的业务了解之后,看财务数据就很清晰明了啦。

从营业收入、成本和利润来看,营收和成本总体比较稳定,波动不大。

汇总之后的数据往往会抹掉很多细节,还得把收入和成本掰开揉碎了逐项分析。

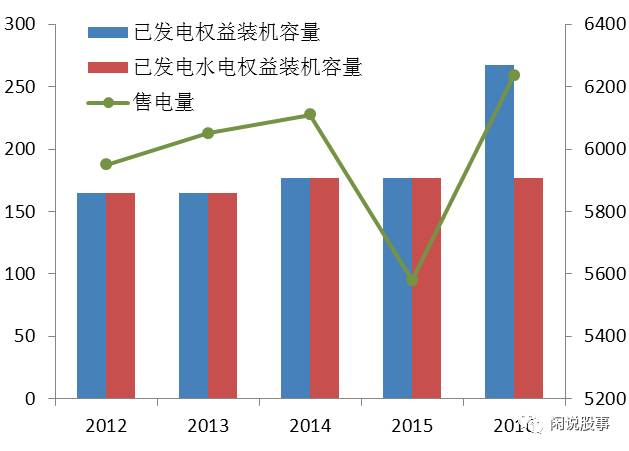

营业收入和售电量直接相关,售电量约等于发电量,发电量和发电机组的装机容量、电站上游的来水量相关。

装机容量和售电量如下。左轴为发电装机容量,单位为万千瓦;右轴为售电量,单位为兆千瓦时。

甘肃电投的水电装机容量在2012年和2013年没有变化,2014年大容公司的橙子沟水电站并网发电,2014到2016年无变化;风电装机容量,2016年之前为零,酒汇风电2016年并网发电。

水电站的建设周期较长,需要几年的时间。建成之后的使用年限在几十年。国内能建的水电站差不多都建上了,甘肃电投未来几年的水电装机容量应该是保持不变或略有增长。

水电站的发电量的另一个关键因素是上游的来水量。水力发电是个看天吃饭的行业,水电站上游的来水量和降水相关,降水多发电量就多,降水少发电量就少。2015年降水少,售电量明显低于往年。各个电厂历年的营收是这样的

根据公司公告,降水量的情况是2013>2014>2015>2016,从图上可以看到炳灵公司和九甸峡公司的营收下降的特别厉害,其他电厂也有所下降,于是甘肃电投的营收相应的也是逐年下降的。

多说一句,小三峡公司和国投酒一是甘肃电投参股的水电站,这两个电厂的营收不能完全算做甘肃电投的营收,得按参股比例折算。

看完收入再看成本。成本的主要构成有四部分:人工费、其他费用、折旧费、财务费用。这四项加起来占了90%以上,做事情要抓重点,考察甘肃电投的成本重点关注这四项即可。

这四项费用也很稳定。2016年折旧费大幅提高的原因是酒汇风电并网发电,会计上开始计提折旧,以后每年预计也会保持在这个水平;财务费用大幅提高是负债增加,需要偿还的利息增多。

综上,营收和四项费用都很稳定,因此可使用历史数据预测未来的情况。

2016年降水少导致甘肃电投是亏损的,2017年能扭亏为盈吗?我们来做个简单的推算。

净利润=(营业收入-营业成本-财务费用-……)+(营业外收入-营业外支出)

其中,营业成本=人工费+折旧费+其他费用+……

具体到甘肃电投,营业外收入和营业外支出的金额很小,可以忽略不计;省略号代表的会计科目金额也很小,可忽略。

于是,甘肃电投的计算公式可简化为:净利润=营业收入-营业成本-财务费用=营业收入-(人工费+折旧费+其他费用)-财务费用

其中人工费、折旧费、其他费用、财务费用都很稳定,预计2017年的费用与2016年基本持平或略有增加,用2016年的四项数据加总后再增加一丢丢,得到17.5亿。

于是净利润公式变成:净利润=营业收入-17.5。

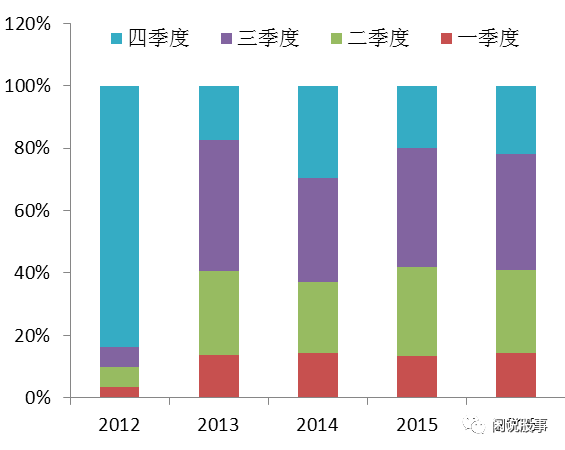

还差营业收入,根据以往的数据估算一下全年的营收,就可以搞定啦。往年的季度营收占比情况是这样的

2012年的占比和其他年份相比,差别特别大,数据应该是西北化工的,因此丢弃掉。2013年到2016年,上半年的营收(一季度+二季度)在全年中占了37%--42%,稳定在40%左右。

用甘肃电投的半年报中的营收除以占比,就是2017全年的营收,计算出来的数据是17.8亿--20.2亿。今年上半年的降水情况比2015、2016年好,根据以往经验,上半年降水多则全年降水也多,营收相应的也会比降水少的年份高,因此保守估计全年营收在19亿左右。

所有的数据都有了,代入公式,得到净利润为0.3亿--2.7亿,保守估计在1.5亿左右。

2017年的净利润测算出来了,那么2018年呢?

水电是靠天吃饭的行业。《西游记》里面,长安城有个会算卦的道士,能未卜先知,下雨的时间、地点、雨量一丝不差,可惜后来他的下落不明。

有个好消息。甘肃省2016年度弃风率、弃光率分别达到43.11%、 30.45%,甘肃电投的风电利用率极低,入不敷出。国家能源局出台的《关于建立可再生能源开发利用目标引导制度的指导意见》,强调 2020 年发电企业非水电可再生能源发电量达到全部发电量 9%。按照这一要求,未来几年,甘肃电投的风电利用率提高,整个公司的利润也能提高一些。

公安备案号 51010802001128号

公安备案号 51010802001128号