-

宁波银行的投资优势

平民投资者 / 2018-07-30 17:22 发布

我们在前一篇《从贷款结构角度分析招商银行的优势》中分析了股份制银行中招商银行从贷款结构角度具备的优势,今天我们从存贷利率差和资金揽收能力的角度分析城商行中$宁波银行(002142)$的投资优势。

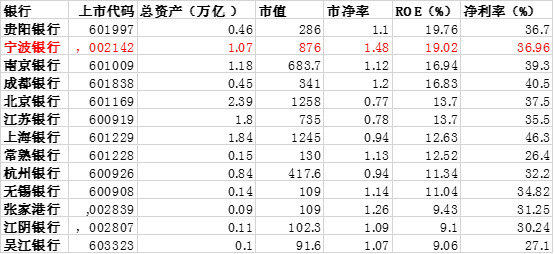

我们统计了13家城商行的数据,目前市值突破1000亿的有$北京银行(601169)$和$上海银行(601229)$,宁波银行目前市值876亿,是北京银行上海银行之后市值第三大的银行,但是宁波银行的盈利能力确是最强的,在我们之前写的《A股净资产收益率连续十年超过15%的公司》中宁波银行的ROE是连续15年在15%以上,净利率连续15年在30%以上,使得宁波银行极具投资价值,那么我们就分析一下为什么宁波银行的盈利能力这么强。

一、公司贷款结构中零售贷款比重高,拉高盈利率。

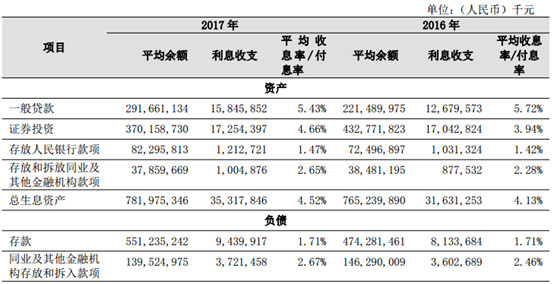

在《从贷款结构角度分析招商银行的优势》中报我们分析了零售贷款的优势,即违约率低,收益高,使得招商银行的贷款结构收益特别高,宁波银行在城商行中的贷款结构也是类似招行银行,公司贷款和零售贷款的比例是62.5/30.5,其中零售贷款的平均收息率在6.45%,平均付息率1.71%,净利息率4.74%;公司贷款的收息率在5.06%,平均付息率1.51%,净利息率3.55%。零售贷款的收益率要高于公司贷款,宁波银行30%的零售贷款比重在所有的城商行中是最高的,也就奠定了宁波银行极高的收益率。

二、利用公司客户和个人客户对资产流动性的不同要求安排付息率

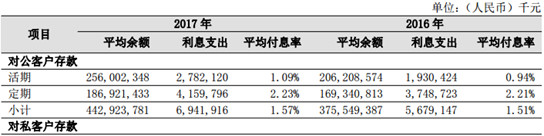

公司客户出于日常经营的需要对资产的流动性要求高,所以大部分资金处于活期存款状态,变现能力强,个人用户对资产的流动性相比于公司客户相对较小,所以存定期的较多,宁波银行充分利用这一特性,在公司存款的活期利率安排是0.94%,而上海银行银行的活期存款利率是0.74%,可以吸引更多公司存款;在个人存款方面宁波银行个人定期存款利息率3.32%,上海银行只有3.18%,可以吸引更多的个人存款。所以宁波银行在资金揽收方面就具备很大的优势,可以吸引更多的存款资金,进而提升自己的生息资产的能力。

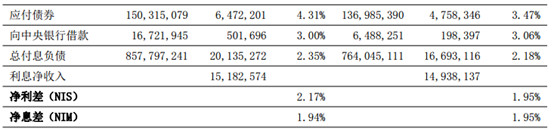

2017年宁波银行的生息资产是0.78万亿,平均收息率是4.52%,平均付息率是2.35%,净利差在2.17%,在所有城商行中只有成都银行净利差在2%以上,宁波银行的净利差位居所有城商行第二位,保证了宁波银行的极高的盈利水平。

综上,从贷款结构占比和合理安排公司和个人客户存款利息率角度来看,宁波银行在盈利能力和资产揽收能力方面都领先于其他城商行,也是宁波银行极具投资价值的重要原因

公安备案号 51010802001128号

公安备案号 51010802001128号