-

从贷款结构角度分析招商银行的优势

平民投资者 / 2018-07-27 16:49 发布

我们在7月19号《银行股不适宜现在抄底的原因分析》一文中提出密切关注国家去杠杆完成情况以及提前布局一些不良资产减少和风控较好的银行个股,例如$招商银行(600036)$:

巧的是23号人民日报就发文称去杠杆初见成效,我国进入稳杠杆阶段,结构性去杠杆成为主流,实则表明去杠杆将缓一缓,定向宽松成为接下来的主基调,这样利好的刺激下,银行板块率先反弹,我们布局的招商银行截止到今天已经反弹了10%,今天我们就从贷款结构的角度分析一下,我们为什么选择布局招商银行。

招商银行是股份制银行,我们在统计数据时只统计了8家股份制银行,国有行和城商行不作为股份制银行将在下面几篇中进行分析。从数据统计中$招商银行(600036)$的市值和ROE在八家股份银行中都是最高的,良好的盈利能力也得到了市场的热捧,市值突破7000亿,是$兴业银行(601166)$ 的一倍多,市净率1.51,其他银行都已破净。

招商银行:赚钱能力最强的银行

银行的经营模式相对简单,从企业和居民那里获得存款,形成负债性资产,支付企业和居民一定的利息,同时将这些资产以高于存款利率的贷款率贷给需要的企业和居民,从中赚取利息差,这其中的贷款结构就决定了银行收益端的收益能力,贷款结构类似于我们花钱投资赚取收益的选择方向,盈利性作为股份制银行的本质属性,他们肯定要贷给那些收益高,成本低,违约少的主体中去。

招商银行总资产6.3万亿,其中生息资产3.5万亿,收益率是4.06%,不算最高,但是成本率较低只有1.77%,所有净利率就很高达到了2.29%,是八家股份制银行中最能赚钱的,而且只用了3.5万亿的生息资产,其余的将近3万亿资产将投资其他盈利项目,所以招商银行的资金使用效率也是最高的。

为什么招商银行生息资产的净利率这么高?

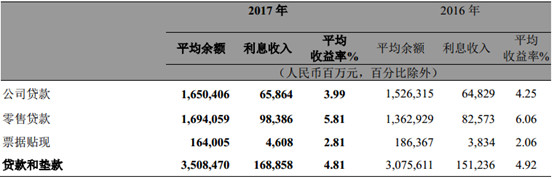

招商银行的生息资产赚钱能力最强与其贷款结构有关,从上表中我们看到招商银行的贷款结构中零售贷款的比重达到了50.6%,超过了公司贷款的49.4%的比重,其余银行则基本上都是公司贷与零售贷款6:4的比重。零售贷款是银行以个人为对象的贷款,个人作为自然人在议价能力方面远远小于企业法人,存款利率低而且贷款利率高,反观企业法人存款和贷款规模都很大,所以在提高存款利息率与压低贷款利息率方面就有很强的议价能力,这也决定了公司贷款的利息收入要小于零售贷款的利息收入。

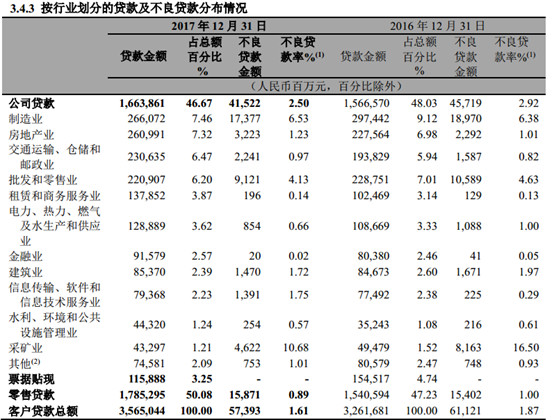

上表是招商银行2017年报披露的公司贷款和零售贷款的平均收益率,其中零售贷款的平均收益率有5.81%,而企业贷款的平均收益率只有3.99%,同等规模下零售贷款的收入要远远高于企业贷款。另外从违约率(不良贷款率)角度来看,零售贷款的违约率只有0.89%,而公司贷款的违约率有2.5%,所以贷款给个人收益高违约风险又小,这也是招商银行收益这么高的原因。

综上,从贷款结构角度招商银行作为零售银行的龙头老大,开辟了不同于其他股份制银行新的赚钱模式,类比于美国的富国银行(WELLS FARGO),作为美国最赚钱的金融机构,它的贷款结构中零售贷款占比常年在45%以上,所以零售贷款的盈利高,违约少的特性是银行盈利的主要动力,这也是我们选择则招商银行的原因之一。

公安备案号 51010802001128号

公安备案号 51010802001128号