-

格力电器:我的钱都是从哪里来的?

小北读财报 / 2018-07-06 09:16 发布

就从历史说起。

2009年和2015年对格力有特别的意义。

前言

2009年,

在金融危机的影响下,我国空调行业出口严重下滑,行业内企业间的竞争更加激烈,弱小的空调企业或被吞并,或尸骨无存,市场集中度在此过程中进一步提升。

格力的收入增长速度也创下了自1996年上市以后的新低,只有1.01%。

2015年,

世界经济增速为6年来最低,国际贸易增速更低,受整体经济下行的影响,家电行业整体增速下滑,空调行业也难以独善其身。

在这一年,格力电器的收入出现罕见的负增长,为-29.04%。

但收入的下滑并没有妨碍格力现金流量的增长。

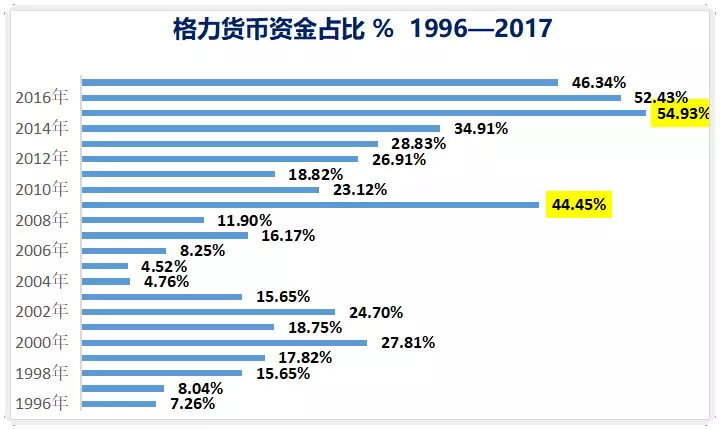

2009年年末,

格力账上的货币资金总额有229.05亿元,相比于2008年年末的36.66亿,增速为2464.06%;

并且,格力货币资金占总资产的比重,在这一年达到了44.45%,为1993—2014年间的最高值。

2015年末,

格力的货币资金总额、继续保持2010年以后的增长趋势,从2010年年末的151.66亿元,增至882.20亿元;

在2015年,格力货币资金占总资产的比重为54.93%,为1993—2017年间的最高值。

上面两张图表引出了我们下面的三个问题。

一是,为什么越是在收入增长最差的年份,格力的货币资金反倒最多?

二是,我们是否可以认为,格力货币资金的增长,不是由销售收入增长带来的、而是另有原因?

三是,如果别的企业也如格力这样,那么,企业的现金流量和销售收入之间,还存在对应关系吗?

打破砂锅问到底,我们还需追本溯源。

就从格力的现金流为何在2009年激增说起。

2009年年报中给出的原因是这样的:

“报告期内,经营活动产生的现金流量净额比上期大幅增加,主要是公司2009 年票据贴现所致。”

那么,票据的贴现和经营活动现金流之间有何关系?2015年格力货币资金的增长,是否也跟票据贴现有关系呢?

我们通过对比2008—2017年之间,格力电器营收增长率、应收账款增长率以及应收票据增长率、三者之间的关系,可以发现:

格力在收入增速最差2009年和2015年,其应收票据大幅减少,应收账款增加。

这是否说明,格力在收入增长乏力的年份,它都会通过增加通过回收票据进行贴现来增加现金流、或者通过增加应收款项做高收入呢?

毕竟,如上图用红色标识出来的,格力只有在2009年和2015年两个年份增速最差、但偏偏在这两个年份应收票据出现负增长,难道这只是巧合?

我知道很多人可能还存在疑惑。

一是,格力货币资金的增长,或许是筹资活动以及筹资活动带来的,而非经营活动带来的。所以,我所讲的格力通过票据贴现来增加现金流供给的情况,就不成立;

二是,就算格力货币资金的增长主要是由经营活动带来的、而非投资活动和筹资活动,但谁又能说,它们不是因为销售商品收到的现金增多了、所以它们才增长呢?

我想说的是:

自2008年以来,格力经营现金流都是正数、投资和筹资现金流基本都是负数,是典型的“﹢﹣﹣”类型的现金流结构。

格力主要是靠经营活动现金流维持企业的周转,而非投资和筹资。

另外,

通过销售商品、提供劳务收到的现金/营业收入、这个比值可以知道,格力货币资金的增长,的确是由销售商品、提供劳务收到的现金所带来的;

但是,格力收入的增速根本无法匹配现金流量的增速,仅靠单纯的销售商品的款项根本不足以带来现金流的大幅增长,所以,格力做的是票据贴现业务。

只是这贴现换来的现金流,终究是要放到销售商品、提供劳务收到的现金里面的,反正很多人都傻傻分不清楚,以为这些钱都是格力销售商品收到的现金。

最后我们做个总结。

有的企业水平不高糊弄做个报表;

有的企业遵纪守法、规规矩矩做报表;

但真正牛逼的企业会把报表做成它们想要的样子、却又合情合理。

格力就是第三种企业。而且从上文你可以知道,格力的资金来源主要存在于经营环节、而非筹资,它使用的是上下游的钱,多是无息负债。

当然,格力能够如此操作的前提是,它的主营业务好,至少你能收到大量的票据吧。

每个企业都有自己筹集资金的方式,

格力的做法是上文提到的样子。

这就是格力的本事。

最后说下我的数据来源。

一共抄写了四张表。然后通过手抄的数据整理出了上面的图表。

绿树荫浓夏日长,楼台倒影入池塘。

水晶帘动微风起,满架蔷薇一院香。

遥祝夏安!

公安备案号 51010802001128号

公安备案号 51010802001128号