-

当格力PK美的:谁能打动你?

小北读财报 / 2018-07-02 16:29 发布

《前言》

大暑之后,空调WiFi西瓜成了每日必备。纵观现在的空调市场,除了格力和美的,海尔、海信、奥克斯等所占的市场份额就很小了。

而且格力和美的的比较由来已久。所以我们今天就从资产负债表的角度,来看下两家的资产质量。

1

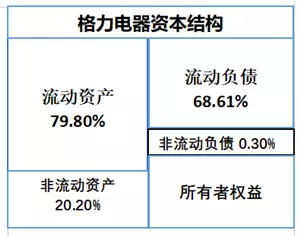

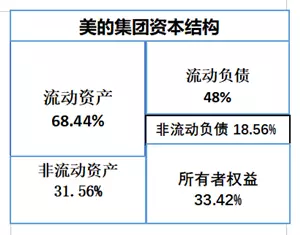

资产结构比较

从下图可以看出,这两家企业的资本结构都很稳健,流动资产变现之后完全可以覆盖流动负债和非流动负债。

两者的区别在于:格力资产和负债的流动性都比美的好。格力有近80%的流动资产,美的为68%;格力的流动负债为69%,美的为48%。与格力相比,美的使用了更多的长期借款,但格力没有长期负债。

格力资本结构

美的资本结构 2

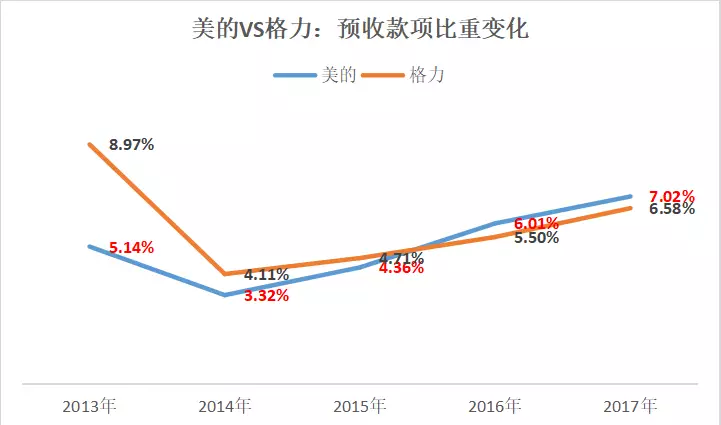

应收和应付项目比较

通常预收款项越多,表明企业对下游越强势,产品供不应求。2017年,从预收款项占总资产的比重看,美的>格力;从趋势上看,两家公司的预收款都在增长,但美的增幅要高于格力。

2014年是格力和美的预收款项最少的一年,之后开始反弹;在2016年,美的预收款占总资产的比重超过了格力,并在2017年延续了这种势头。

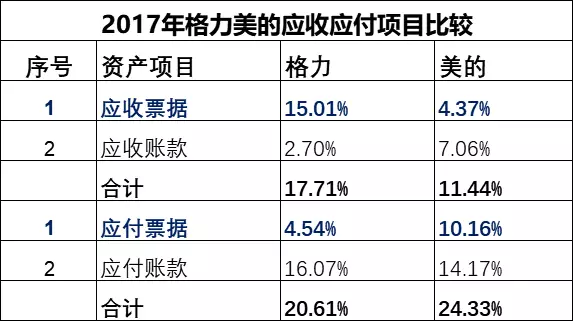

再比较应收款项占总资产的比重、应付款项占总资产的比重。

相比于美的,格力的应收款项更少,表明美的更不愿意给下游赊账;但美的更乐意欠别人的钱,它的应付款项要比格力高很多。

但此处有一个细节需要注意,那就是票据的应收票据的偿付能力要好于应收账款。所以格力在给客户赊账的时候,要收回的多是应收票据;在给供应商付款的时候,要给出的多是应付账款。

与格力相比,美的收到的应收票据就要少很多,给出的应付票据也要多很多。这表明虽然美的发展较快,但格力作为老牌企业,品牌还是在在那里,还是很强势的。

3

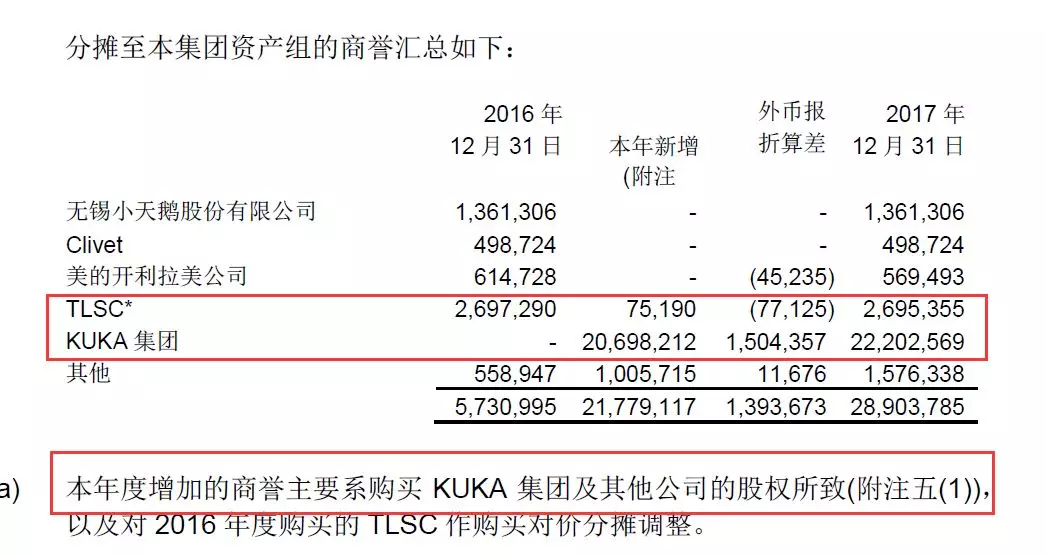

很多企业都存在资产虚增的现象,包括多计应收账款、少计折旧等。另外,并购重组也可能导致资产虚增,比如无形资产、商誉这一类的资产,其确认和后续计量本身就存在主观性。

2017年末,美的无形资产占总资产的6.11%,商誉占总资产的11.65%;同期格力无形资产占总资产的比重仅为1.68%,并且格力没有商誉。这是因为美的做了一系列收购,使得专利技术、商标权等无形资产大幅增加,也带来商誉的增长。

4

做个总结。

格力比美的最明显的一个优势就是具有高流动性,有钱。除了前面的比较,当我们比较负债结构的时候,会发现格力没有长期负债,使用的基本都是短期借款,而且格力至少46%的资产是以货币资金的形式存在的。所以,

而且,作为一个积累了这么多年的品牌,格力对上下游所施加的影响,对银行、对政府甚至在社会所拥有的影响,并非一日可以消退的。这种无形的东西,才是最有价值的。

与如此强势的格力相比,美的的优势在于它的成长性。美的的步子迈得很大,很有想象空间,人们也愿意给它高估值。爱美之心,人皆有之。

公安备案号 51010802001128号

公安备案号 51010802001128号