-

一文详细教你如何分析资产负债表!

新颖说股 / 2018-06-26 11:45 发布

投资者如何判断一个公司股票是不是可以投资呢?可以通过资产负债表,资产=负债+所有者权益。

什么是资产负债表?

文绉绉的书面解释就不网抄了,举个例子可以秒懂。

你,正在走向人生巅峰,资产有什么?就假设一下已经实现了人生一个小目标:1亿,单位分。即假设有价值100万的资产。这里说的是资产,资产,资产。

资产有什么呢? 房子1套价值70万,车子1部价值10万,存款20万。估计会有人抗议说房子才70万,那是不可能的,这里是假设哈......

但是其中房子首付款20万,房贷50万,车子借的丈母娘10万买的。存款20万,其中10万是用于股票投资的,还有10万是日常消费拆借的。

这个就是一个简单的家庭资产负债表。资产100万=负债60万+净资产40万。

当你和朋友聊天的时候,是不是经常有这样一个场景,朋友说你看你这套房子就值70万了还说没钱,你苦笑一声说,唉,银行的。 其实你们俩说的不是一个财务上的概念,朋友说的资产,你说的是负债。

怎么看资产负债表?

教科书都有标准的指标体系来看,什么资产负债率,速度比,流动比等等。这些指标看完之后也是懵圈的,因为看指标不是目的,指标揭示的意义和如何应用才是需要的,看的是资产负债表,要的是公司的经营情况。根据一些学习和平时的经验总结,小编一般是这样去看资产负债表的。

一看资产/资本结构是否合理

花钱买资产,一句话就解释了资产负债表的构成。因此小编按照钱从哪里来和怎么花的来看资产负债表,区分为资产和资本(钱)。

资产一般分为金融资产和经营性资产,延续前面的例子:前面家庭资产中10万股票投资款就是金融资产,假设房子车子是用来维持个人身心健康赚钱的,是经营性资产,一共80万。

而资本一般分为营运资本,债务资本和股权资本。10万的日常消费款属于营运资本。房贷50万属于长期借款,车贷10万归于短期借款,都属于债务资本。

要使等式成立的话,必须把营运资本归于资产中。手里余钱的意思。

资产=金融资产10万+经营性资产80万+营运资本10万。

资本=债务资本60万+股权资本40万。

金融资产10万房贷50万

经营性资产80万借款10万

营运资本10万股权40万

资产资本

这里是简单说明一下划分来阐述概念,后续就不举家庭这个例子了,毕竟还是过于简单了,后面用上市公司财务报表来说。

金融资产一般是指:货币现金,可供出售金融资产,长期股权投资这些。

营运资本一般是指:应收,应付这些。

经营性资产一般是指:固定资产,在建工程,商誉等等这些。

债务资本一般是指:短期借款和长期借款,债券等。

股权资本一般是指:享有公司股份比例和收益而投入的钱。

这样划分有个好处就是一眼方便看公司的资产资本结构的合理性。

资产合理性:

如果是轻资产公司,那么经营性资产就比较小,营运资本就比较大。

如果是重资产公司,那么经营性资产就比较大,营运资本就比较小。

如果是金融公司,一般是金融资产会是大头了。

可惜,现在市面上还没有一家公司的F10能这样区分资产负债表。

看营运资本的情况,主要看应收和存货情况。一般是用应收账款周转率和存货周转率指标来衡量。应收多有坏账可能,公司可能赊销了,存货多有跌价可能,当然也有增值可能。例如石油炼化,最近油价上涨,历史的存货就增值了,还有茅台酒最近几年也是增值的,历史囤货的就赚了。

看金融资产的情况,主要是看现金比率。金融资产中的现金和营运资本中的应收票据都是实实在在的的钱,可以快速应付流动性危机的。例如突然的债务到期或者抽贷等情况出现,对公司都是杀伤力比较大的。尤其是应付行业低谷时,手握余粮好过冬啊。

这几个指标都要求合理就好。不一定越高或者越低就好。

举两个例子来说明:

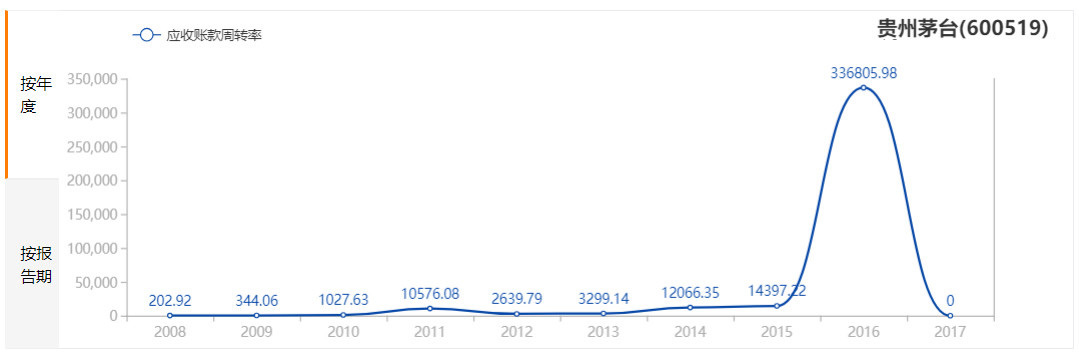

贵州茅台的应收账款周转率几乎可以忽略不计了。说明都是现钱提货或者甚至是预付款提货,牛掰的一塌糊涂吧。

现金都是流动负债的2倍多,且流动负债中还有很多一部分是预收账款。说明啥,货没有发而钱已经到账了,还可以放在账上生利息。很多公司只能望其哀叹了。

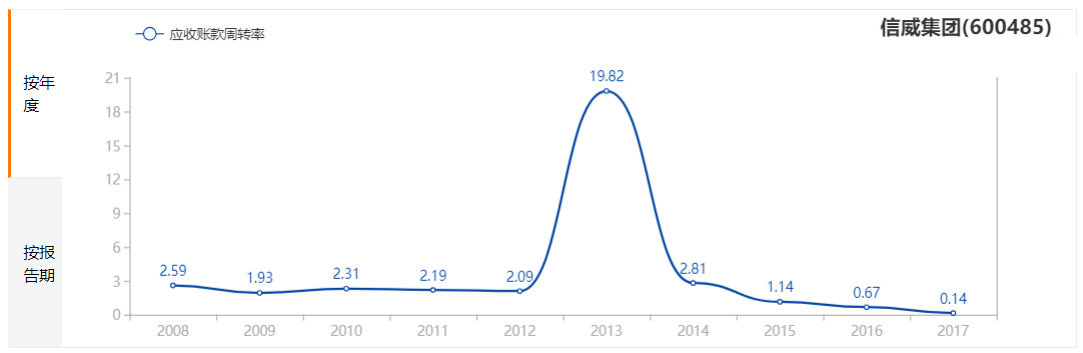

再看个反面案例:

应收账款周转率0.14,小于是1是什么概念,相当于给别人打工不收钱,收白条。最近火热的PPP项目也都面临这个问题,也可以举个例子。

到底多少合适呢?小编认为应收账款在3成以下合适,所以应收账款率大于3.33为好。小于这个数字的公司都不在小编的投资范围内,毕竟公司那么多,何必去承担这个风险呢。

现金比率呢,当然大些好,至少大于2,钱拿在自己手里总比在别人手里好吧。哈哈。

资本合理性:

最熟悉的指标是资产负债率或者财务杠杆。小编一般认为财务杠杆用到2左右合适,到3就有点赌了,危险性比较高。财务杠杆=资产/权益,那么倒过来就是资产负债率50%了,这是基线了。到3就是70%了,这是红线了。很多周期性公司的资产负债率都到70%了,所以2017年供给侧产能去杠杆,就是要去这个杠杆。

小编最注重的一个指标是有息债务率,即债务资本/总资产的比率。这里的债务资本主要是指有息资本(长期借款+短期借款+应付债券)。有息债务率过高的风险是赚的钱都不够还利息的。所以对有息债务率比较高的公司要避而远之。

谈到利息,进而又牵扯出了ROIC和WACC两个指标。公司的赚钱能力要能够偿还利息有余才是创造了价值,即ROIC>WACC。很少有软件F10算这个,每次算这个的时候都费时间,算的头疼。但最近有家公司软件有这个指标了,随时可以查阅。

这3个指标都是小编非常注重的指标。指标不在多,而在于用好他。

举两个例子来看看:

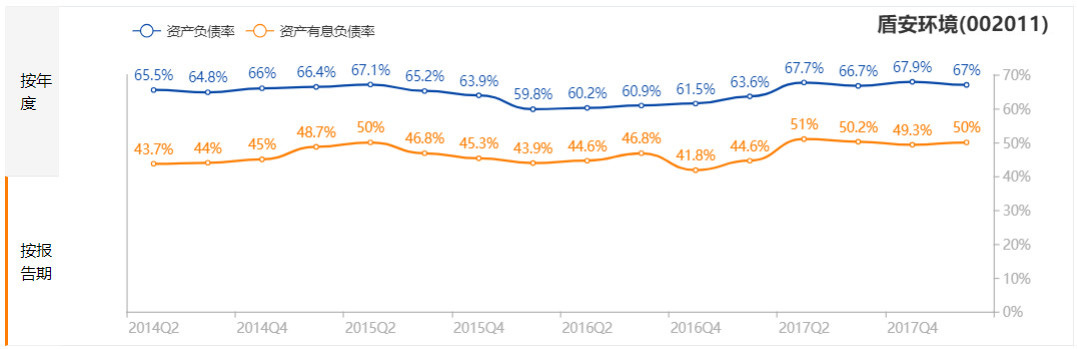

2017年负债率陡升,且有息负债率也飙升,说明什么? 肯定是借款大增导致。

盾安环境公司的负债率长期居高不下,且一半是有息负债,那么赚的钱够还利息的吗?如下图,ROIC < WACC,通俗的讲,打工还利息都不够。看完这两家公司,联想到最近的浙江盾安债务事件,是不是有所大悟了呢?

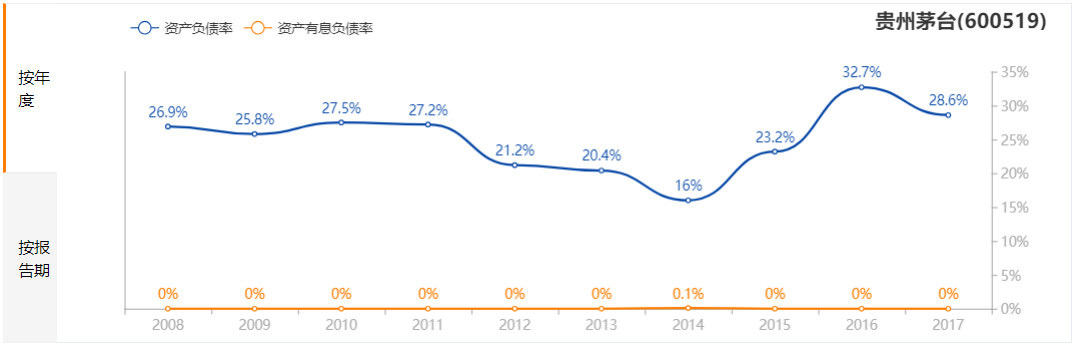

而我们再看看贵州茅台的情况。资产有息负债率为零,啥情况? 不差钱。有息债务基本没有。但资产负债率还有28.6%,那么负的债是什么呢?需要从资产负债表中去寻找了。

所以实际应用做投资交易的时候,看两眼财报还是有用的。

二看历史趋势情况是变好还是变坏

单看一个指标的高与低只是判断公司财务质地的一个点,这是不够的。还需要去看指标的趋势,是上涨了还是下跌了,尤其是突变的情况。

网上有球友说财务数据可以造假,不可信。孔方兄不否认这点,但长年累月的造假还是比较困难的。另外作为散户投资者,手里能拥有的牌是什么呢? 还是离不开财报,财务报表。比起来带有卖方色彩的研究报告,各种量化策略,买卖指标,各种媒体的新闻小道消息来说,财报财表造假还是犯罪成本很高的活啊。所谓撒一次谎可以圆,但要圆十次谎难度系数就要爆表了,就是这个道理。所以看指标趋势要放到比较长的周期来看。

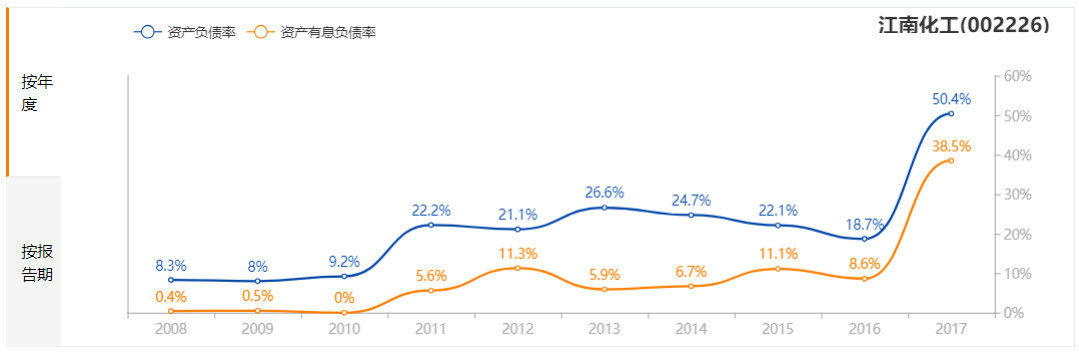

举个突变的例子。

前面的江南化工出现了资产负债率的突变就是案例之一,对这种情况就要非常谨慎了,小编对这种突变公司一般避而远之,没必要去追逐风险了。

再举个突变反向的例子。

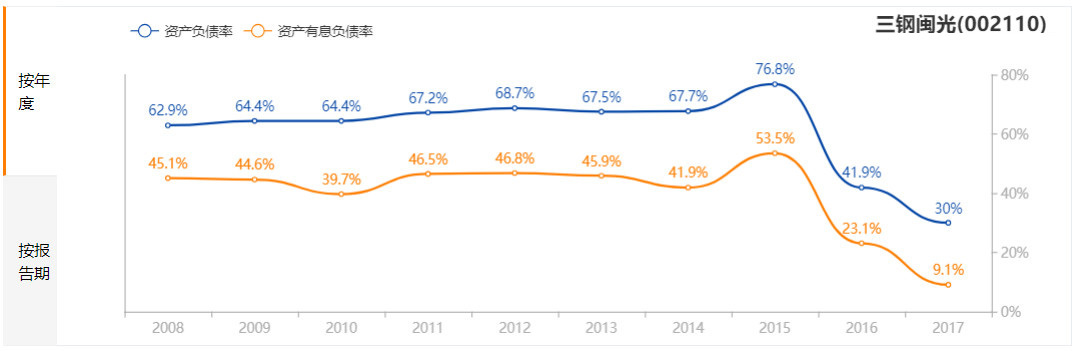

三钢闽光最近两年资产负债率和有息负债率都出现了大幅度的降低,这是为啥? 这个就不要避而远之,而是要去追逐一下了。公司于16年实施了增发,大幅度的提升了股东资本,所以大幅度的降低了资产负债率。2017年利润大幅提升,进一步的提升股东权益,资产负债率再次降低。当很多人对钢铁行业避而远之的时候,三钢闽光是一枝独秀。

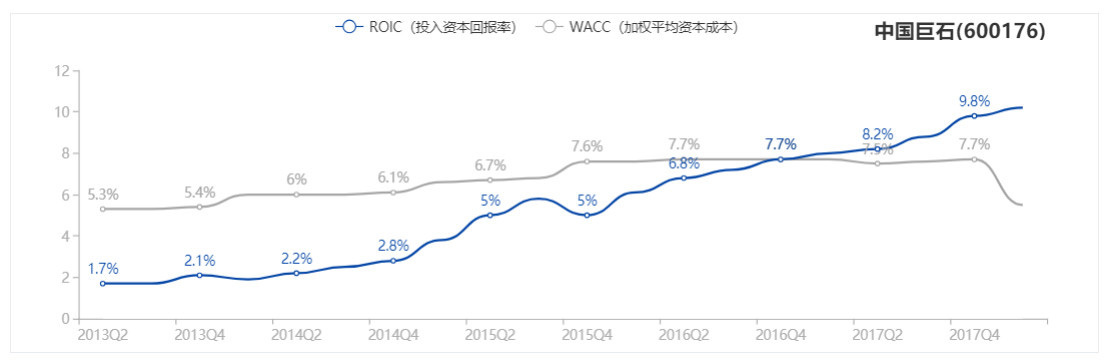

再举个ROIC的例子,对于创造经济价值的股票,我们要保持高度关注。玻纤之王中国巨石多年投入终回报,玻纤行业景气,公司产能占优,股价也跟随一路上扬。

同样对投资回报差,看不到逐步改善的公司,要避而远之,不必要去追逐风险。

所以看财报还是有用,至少可以避免踩坑踩雷。

三看行业内对比

大家买个东西还要货币三家,买只股票的时候眼睛都不眨,感觉要抢钱似的。所以投资交易是一件比买东西更大决策的事情,需要擦亮眼睛,找到更好更优质的股票。这和买个家电比比看一样。否则容易掉入情人眼里出西施的坑了。

挖掘机哪家强? 不看广告,拼实力。

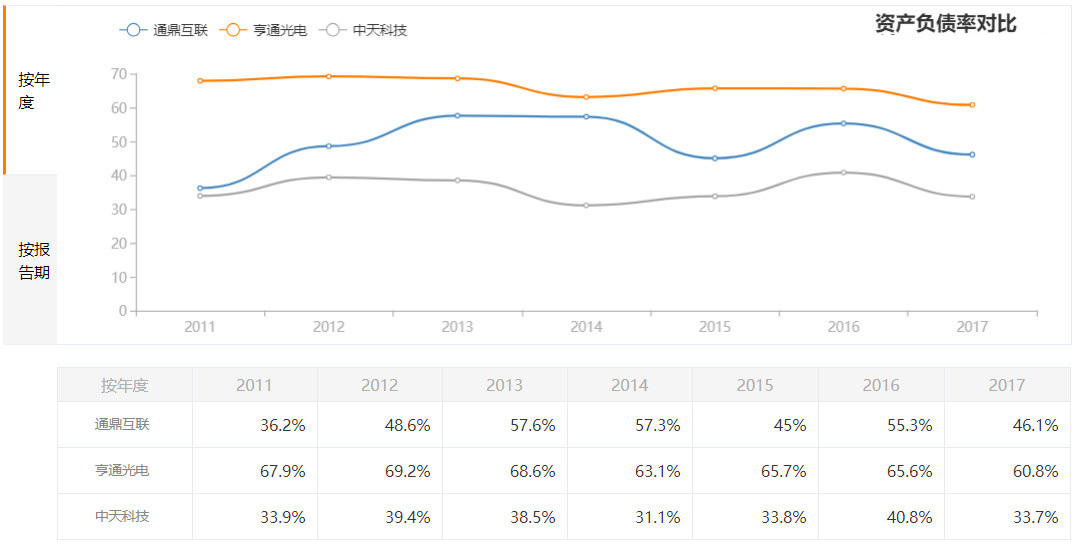

就拿最近笔者最近分析光纤行业的公司来说吧,做个资产负债相关指标的行业内比较吧。

亨通光电的资产负债率是最高的,最高的时候都接近70%的红线了,说明公司扩张是比较激进的,而对比中天科技,其杠杆率有不够。 所以要特别关注亨通的流动性问题。再结合他的资产有息负债率来看,其扩张风险还是比较大,有息债务率都得达到了40%。光纤行业这几年景气,公司趁行业景气高速扩张。作为投资者,你是否喜欢这种勇者胜行为的公司呢?

而相反亨通和中天的应收账款周转率还比较不错,持续走高,反而通鼎互联的越来越差,看来行业现阶段竞争上对小公司不利,只能赊销了。

这就是货比三家的好处。

财务指标不要多,关键在应用。小编用财务指标不是用来发现好公司的,而是用来排除地雷的。

做个小结:

笔者看资产负债表主要看资产资本结构是否合理,观察历史趋势情况,同步进行行业内的比较分析。目的是排雷。

公安备案号 51010802001128号

公安备案号 51010802001128号