-

投资策略实战分析读书笔记(8)

踏波逐浪 / 2018-05-03 09:56 发布

终于,我们进入到了投资策略实战分析一书的下半部分。如果说上半册的价值部分根据市场长期表现都得到验证,取得了不错的成绩的话,那么下半册的成长部分可能就不是这样了,而是需要开一下脑洞了。今天来看几个市场上常用来说事的指标:每股收益增长率、利润率以及净资产增长率,先上结果:

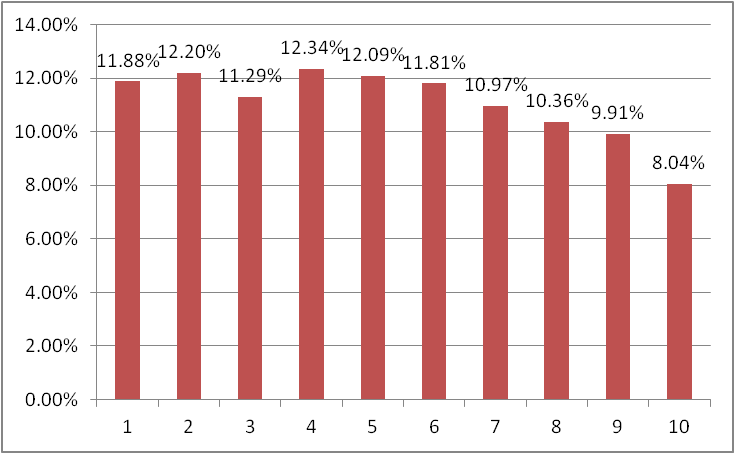

每股收益增长率

由于作者统计的是1964年到2009年的数据,要得到每年的预测收益增长率是比较困难的。同时由于研究员普遍存在的预测误差以及预测调整的因素,使得这一因素无法很好的被量化,因此作者采用的是实际公布的每年收益的变化作为计算标准。

很明显,这不是一个很好的判断指标。虽然效果超越了所有股票,但是只有0.5%的超越并不是特别的理想,尤其是在之前那些策略的衬托下。

投资组合在56%的一年期、57%的滚动三年期、58%的滚动五年期以及61%的滚动十年期中都优于所有股票,年平均超额收益率分别是1.43%、0.74%、0.3%、-0.01%,并不是一个很好的数字。

超过20%的跌幅总计11次,最大一次跌幅58.6%,发生在1968-1975年,平均跌幅34.05%。平均下跌16.27个月,复苏用了13.3个月

基本上,除了最后一个百分位不要去碰触之外,得不到什么更好的结论了。可见,如果投资者购买股票仅仅因为它们的收益变化较大的话,这难免会变成一桩赔钱的买卖。主要原因自然在于考察的只有收益的变化而没有与价格挂钩,再加上均值回归的道理,导致了这样的结果。

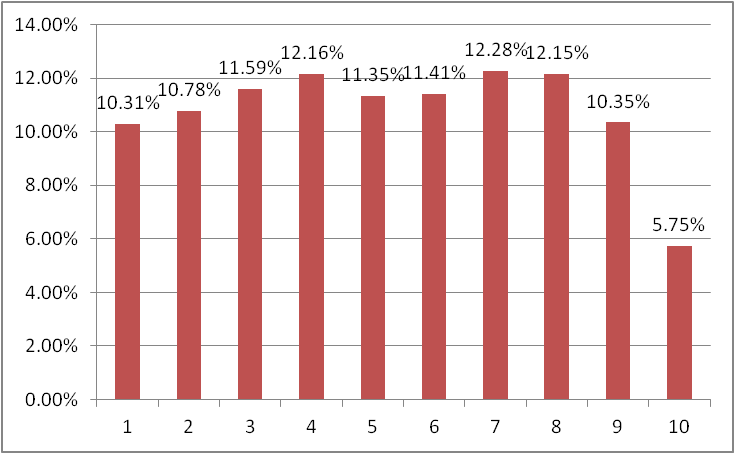

利润率

利润率是公司运营效果与同行业公司成功竞争能力的最佳衡量尺度,那么投资具有较高利润率的公司是否是一个靠谱的结论呢,事实证明并不是这样的。甚至这个策略比起单独投资“所有股票”赚取的利润还要少。

由于这几乎可以算作是一个失败的策略,就不再具体分析了,如果说唯一有价值的,就是十分位图了:

这个指标唯一能够告诉我们的,就是不要去投资利润率处于最后一个十分位的股票。

之所以会出现这样的结果,一个原因依然是没有将个股价格计算在内,另一个原因则是不同行业的利润水平是不一样的,行业之内或许可以进行利润对比,而在行业之间进行利润率的对比是没有意义的。

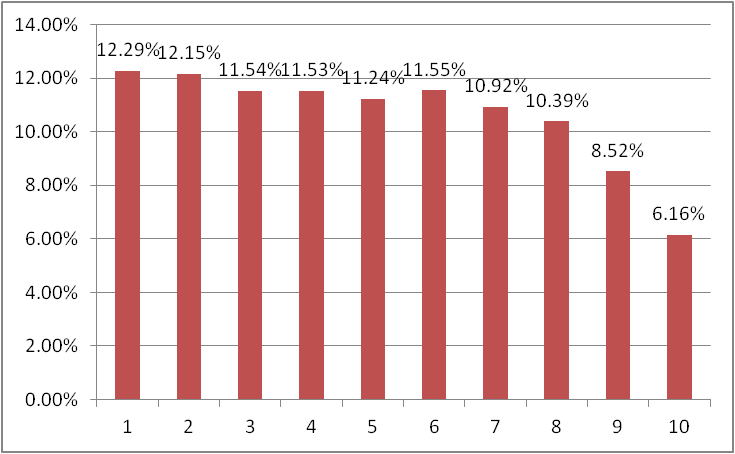

净资产收益率

很多人对ROE推崇备至,事实也的确证明ROE的效果比起之前两个要好上不少,不过依然不能算是一个很好的指标,主要原因自然也是在于没有将价格因素纳入考虑中,不过至少超越了大盘的平均表现。

投资组合在60%的一年期、63%的滚动三年期、66%的滚动五年期以及51%的滚动十年期中都优于所有股票,年平均超额收益率分别是1.61%、1.04%、0.76%、0.25%,并不是一个很好的数字。

超过20%的跌幅总计10次,最大一次跌幅63.88%,发生在1972-1974年,平均跌幅35.74%。平均下跌11.4个月,复苏用了17.11个月

总体而言,用ROE作为投资判断标准的话,还是有点力不从心,但是用来排除掉后面两个十分位应该是没有问题的。

今天谈了三个指标,得出的最重要的结论就是,不论指标情况如何,首先必须要结合股价进行判断,同时要注意行业与行业之间的区别,不能机械的进行排序,否则很难得出统一靠谱的指标来。

有些指标适用于所有行业,但是有些指标天生就是具有行业特性,不同行业可能天差地别,但是并不代表这些行业在投资获利上有什么太大的区别。

这一讲的三个指标全部脱离了价格的因素,下一个指标将会仅仅根据价格以及涨跌幅进行统计,让我们看看能够得到什么样不同的结论,敬请期待。

公安备案号 51010802001128号

公安备案号 51010802001128号