-

投资策略实战分析读书笔记(7)

踏波逐浪 / 2018-04-26 08:31 发布

今天我们继续来进行《投资策略实战分析》读书笔记,将这本书的上册,也就是价值投资部分的策略讲完。

其实截至到上一讲,已经将价值投资部分的单一策略全部完成了,接下来是根据单一策略来构筑统一性的策略。之所以要整合各种价值因素成为一种统一的综合价值因素,是因为上述任何单一的指标都会出现失效的时间段,而且很可能这个时间段还不短。通过构筑一个综合指标,可以找出那些虽然在各个单一指标上都不一定位于第一梯队、但是一般都位于半数以前的股票,那么,除非这些价值衡量标准同时失效,否则就可以获得一个较为平缓的但却一直向上的收益。

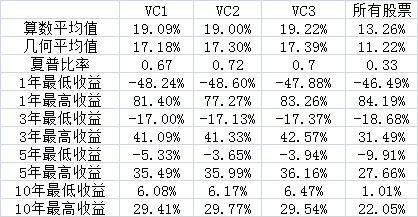

第一组由五个价值因素构成:市净率、市盈率、市销率、EBITDA/EV、市现率,以下简称VC1

第二组由上述五个价值因素加上股东收益率组成,以下简称 VC2

第三组由第一组的五个价值因素加上回购收益率组成,以下简称 VC3

作者重点考量了作为基础的 VC1(VC2和 VC3由于只是在 VC1的基础上略微进行改变,因此最终的情况和 VC1差别不是太大,所以作者之后没有逐一单独列出相关数据),在78%的一年期、93%的滚动三年期、98%的滚动五年期以及100%的滚动十年期中都优于所有股票,年平均超额收益率分别是5.7%、5.82%、5.88%、5.8%。

超过20%的跌幅总计7次,最大一次跌幅57.78%,发生在2007年金融危机期间,平均跌幅-33.82%。平均下跌12.29个月,复苏用了11.17个月

(需要注意的是,由于 VC1-VC3引用的数据是1964年起的数据,缺少了1927-1964年的数据,所以不能简单的和单一指标进行简单比较)

可以说,这三个组合都得到了比较令人满意的收益情况,远远超过了所有股票的收益。可见,通过使用包含所有价值因素的方法,投资者可以避免单一因素指标必然出现的业绩波动现象,并消除单一因素所带来的风险。

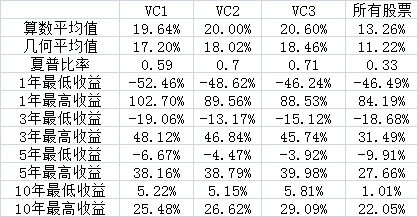

作者的研究并没有就此打住,由于 VC1-VC3本身就是多因素模型,具有较高的稳定性,因此,作者除了按照十分位进行排序,同时还对 VC1-VC3中得分最高的25只股票以及50只股票进行了排序,鉴于篇幅,这里列出了得分最高的25只股票构成的组合的结论:

可以说结论是比较令人兴奋的,比起前10%股票的组合,不论是得分最高的25只股票还是得分最高的50只股票都显示出了更高的收益(当然了,作为对应的是单一年份的波动更加剧烈)。可见,买入由得分最高的25只股票或50只股票组成的投资组合可能是一种很好的组合投资方式,在承担合理的风险下,这一策略可以提供优异的长期表现及超凡的基本比率。

《投资策略实战分析》一书的价值部分就到这里结束了。不论是单一指标还是综合指标,都告诉我们,以价值指标为基础的投资策略是有效的,但是需要投资者有足够的耐心。只有在所有市场中,不论牛市还是熊市,不论有无泡沫,都坚持使用这些投资策略,才能得到丰厚的回报。

接下来,我们会进入《投资策略实战分析》一书的下册,从成长的角度继续进行投资策略分析,敬请期待。

PS:关于虚拟账户交易,由于都是按照次日开盘价进行的,不存在不能成交的情况,因此之后将仅对出入场进行提示,如无必要不再对改变后的仓位重新单独开设文章说明,只有在每周会提供汇总信息。

公安备案号 51010802001128号

公安备案号 51010802001128号