-

国投电力注定大牛

时空复利 / 2018-04-24 21:35 发布

在上市公司中,业务简单明了企业不多见,国投电力就是其中。

经营以电力为主的能源项目,开发经营新能源项目,高新技术,环保产业,开发和经营电力配套产品,和一些信息方面的咨询服务。

一句话概率,只管发电,不论其他。

国投电力主要是水电和火电两种发电方式。

原本17年第一季度业绩还是很不错的,同比上升46%。

但是受到了煤炭涨价,成本上升的影响,17年第一季度之后,业绩同比下降。

不过发电行业是毋庸置疑的好行业,谁都在用电,无时无刻离不开电,现代文明的一切都是建立在电的基础上。

在没有找到可以替代电的能量之前,电就是不会衰败的行业。

那么,可以找到替代电的能量么,这个话题就太大了,就不多说了,或许可能吧,但那已经是一个不一样的社会了。

确定了是好行业,看一下国投电力的质地,是不是好企业。

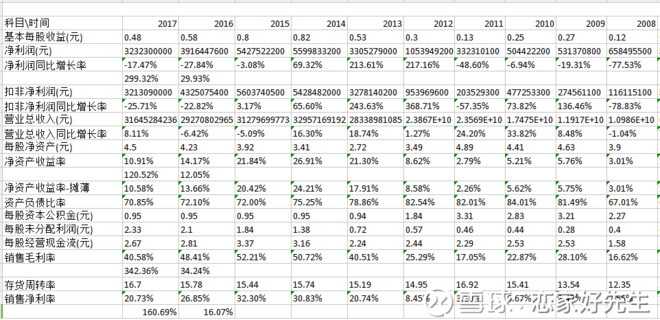

国投电力近十年平均净利润同比增长率29.93%,主要是受到行业成本影响,忽高忽低。

近十年净资产收益率12.05%。

近十年平均毛利率34.24%。

近十年平均净利率16.17%,

国投电力的质地还是很不错的,数据很漂亮。

看一下估值。

首先看电力行业的估值情况。

电力、热力生产和供应业,2013年至今,市场给出的市净率最低点1.2倍,最高点3.7倍。

电力、热力生产和供应业,2013年至今,市场给出的市盈率最低点9倍,最高点26倍。

再看国投电力的估值情况。

国投电力2010年至今,市场给出的市净率最低点1.2倍,最高点4.2倍,当前1.49倍,低估值状态十分明显,极其接近行业最低点与该企业最低点。

国投电力2010年至今,市场给出的市盈率最低点7.5倍,最高点103倍,当前14倍,低估值状态十分明显。由于国投电力最高点市盈率103倍严重失真,参考该行业市盈率,最低点9倍,最高点26倍。

唯一难以预测风险就是煤价的上涨。

国投电力是明显的水火供生,水电主导的特点。

不过国投电力控股52%雅砻江水电是雅砻江水领域的唯一水电开发主体,也是核心业务,很有可能收益与雅砻江中游的开发,实现长期稳定的利润增长点。

并且,国投电力以清洁为主的电源结构,优势明显,取得了青海,云南,广西等超过一百万千瓦的风电,光伏业务开发权,可以加速退出低效火电,大力推进新能源布局,增长业绩。

综上所述,国投电力是典型的好行业,好企业,当前是低估值状态的,极具投资价值。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号