-

超低估交通银行

时空复利 / 2018-04-11 23:44 发布

五大国有行之一的交通银行,我们还是以分析银行股的方式剖析一下内在价值。

近期,交行有些跌幅,很多在目前高位的人有些寒冷。

不必担忧,大可放心,放心持有,越是跌落,越有价值。

先分析一些重要数据。

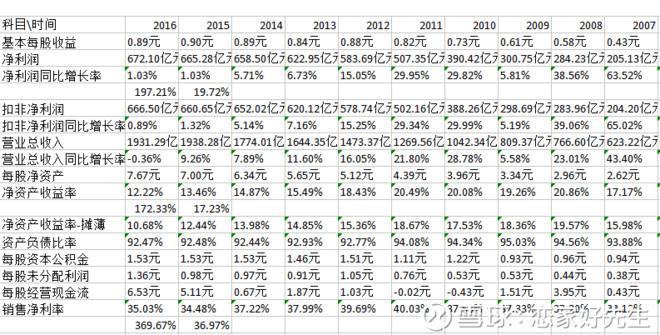

交通银行近十年净利润同比增长率19.72%,近几年银行业增幅明显下降。

近十年净资产收益率17.23%

近十年净利率36.97%

银行业的这些数据都大同小异。

下面分析一下银行业的专项重要指标。

拨备覆盖率

交通银行的目前的拨备覆盖率153.08%,处于银行业中高位水平。

息差。

银行的盈利模式典型的低买高卖,主要靠息差赚钱。

交通银行的息差在1.58%,处于银行业的中低位水平。

不良率。

银行的主要收入来源就是拿储户的资金放贷,盈利如何不良率太重要了,如果一家银行的不良率超过2%,那么这一年的利润较同期难有增长。

注意:银行业2%的不良率是一道红线。

交通银行的不良率控制在1.5%。

表现相当优异,处于银行的高端水平。

仅次于中国银行的1.41%。

分红

买银行,最重要的原因之一就是高分红了。

远远跑赢通货膨胀。

根据同花顺披露的信息,当前交通银行的分红率在4.41%,在银行业中表现抢眼,在第四位。

下面说一下估值。

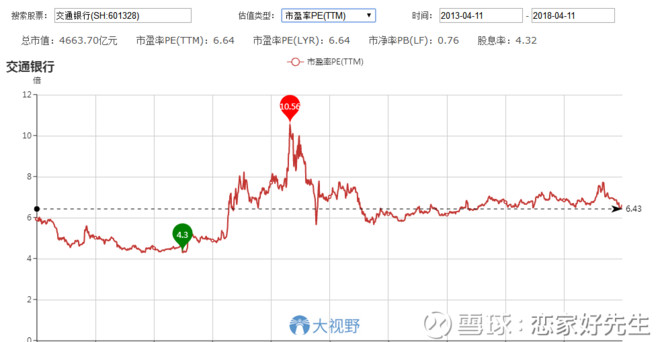

交通银行近五年的市净率最低点在4.3,最高点在10.56,当前6.64。

在银行业中表现极为靠前。

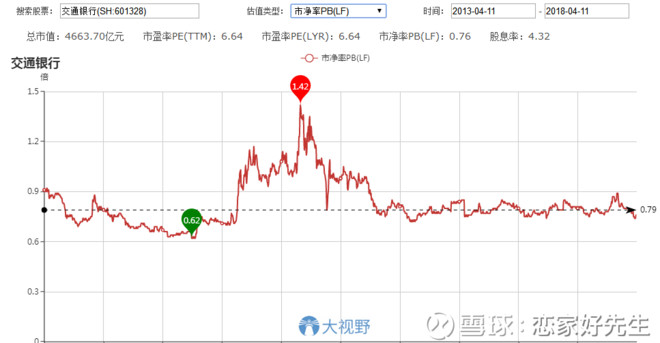

交通银行的市净率近五年最低点0.62,最高点1.42,当前0.76.

可以说,交通银行的市净率,在五家国有行,八家股份制银行里,是最低的。

还有比这更便宜的么。

综上所叙,交通银行各项指标良好靠前,低估值明显,可大胆买入。

虽然近期交通银行喋喋不休,不过价值就是跌出来的,越跌越有价值。

而不论一只股票的内在价值如何,太多的投资者是根据涨势判断的。

也就是所谓的情绪。

任何一只股票,只要是涨的,就会有各种理由说好,只要是跌的,就会有各种理由说不好。

价值投资者要做的,就是看清内在价值,耐心,收货,三步走。

做时间的朋友,由时间去验证。

对于当前的交通银行来说,别人越是恐惧,我们贪婪的时刻到了。

拭目以待吧。

公安备案号 51010802001128号

公安备案号 51010802001128号