-

海康威视 撞上“解禁墙”

漂泊的浮动 / 2018-03-17 13:36 发布

海康威视(002415)今日发布限售股上市流通提示公告:3月19日,将有5.82亿限售股解禁流通,占公司目前总股本的6.3116%。受此消息影响,海康威视全天下跌3.32%,以41.66元报收,公司股价撞上“解禁墙”。

本次限售股解禁的分别是公司第6大股东——新疆威讯投资管理有限合伙企业和第10大股东——新疆普康投资有限合伙企业,解禁数量分别为4.38亿股和1.44亿股。显然,今天股价下跌是市场担心这两大股东解禁后集中抛售的一个预演。那么抛开情绪因素,海康威视的股价是否会真的如此脆弱,公司的质地又能否抵得住限售股的解禁呢?

从基本面看,海康威视还是有一定优势的。尤其在传统安防领域规模优势明显,并且深耕AI+安防解决方案,提出的“云边结合”符合未来行业技术发展方向;在新兴应用领域,公司布局工业摄像机、AGV、物流仓储管理系统等新方向,有望在工业4.0 时代受益。不过,公司目前的硬伤是估值没有优势。

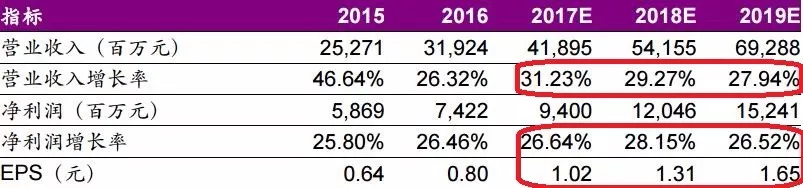

从这份券商研报看,海康威视2018年营收和净利润增速分别为29.27%和28.15%,EPS的市场一致预期给到了1.31元。如果按照今天收盘价41.66元计算,PE为31.80倍。与其28.15%的利润增速相比,这个估值水平就算不高,也没有任何优势了。在估值水平没有优势的情况下,一旦限售股解禁,那么股东抛售的可能性还是比较大的。

当然,考虑到公司的行业龙头低位,一旦真的出现限售股东解禁抛售,场内机构投资者接货的可能性也是很大的,当然,前提是股价要调整到比较合适的价格。就海康威视今年的估值来看,其PE的波动区间应该在28倍—33倍之间,即36.68元—43.23元之间。也就是说,一旦其股价跌至37元附近,机构就会出手接盘,反之,当股价涨至43元附近,机构就会抛出,这一点从其大宗交易记录中也得到验证。

从近两个月的大宗交易记录中,我们可以清楚地看到,1月19日,机构专用席位在37.48元的价格大量吃货,2月5日和2月6日,机构专用席位的买入价格分别为38.99元和36.61元。而2月23日、3月12日和3月14日,机构专用席位的卖出价格则分别是40.98元、43.95元和42.95元。

如此看来,问题似乎有答案了。海康威视今日撞上“解禁墙”,短期可能要“头晕”一下,所以暂时不适合买入,要想拿到一个比较理想的价格,我们还需耐心等待3月19日尘埃落定后再做决策。

公安备案号 51010802001128号

公安备案号 51010802001128号