-

【2015公司研究一】【佛慈制药】估值之惑

夏蟲 / 2015-08-19 15:58 发布

(注:夏蟲出品,语冰之作,个人留存,一买就套,一卖就涨,概不负责。)

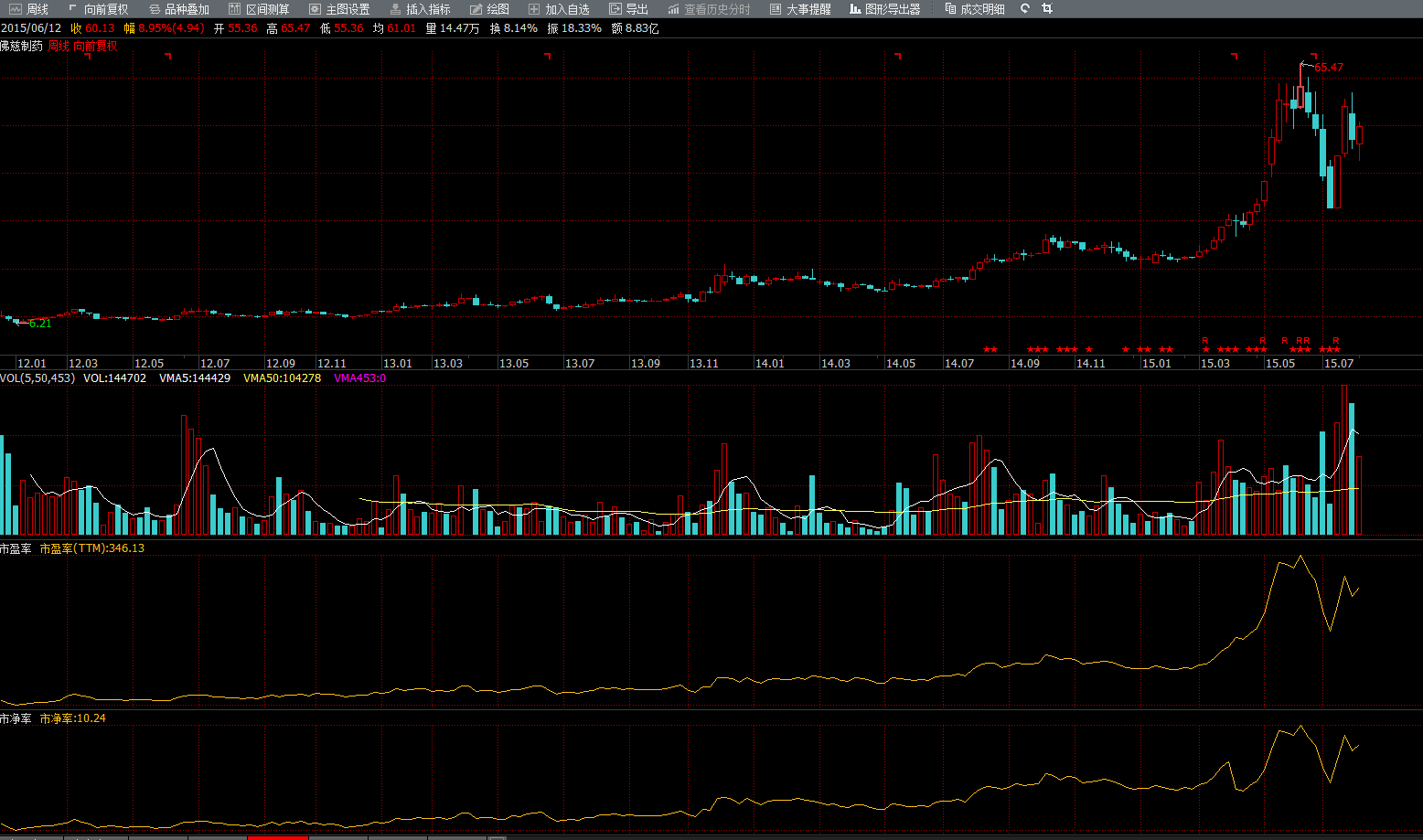

该图为佛慈制药自2011年12月22日上市以来的价格、成交量、动态PE\PB的走势图。

该图为佛慈制药自2011年12月22日上市以来的价格、成交量、动态PE\PB的走势图。

在观察各公司2015年中报时,本试图对佛慈制药的大概公司价值进行一个大模糊范围的估算,但最常用的现金流折现是最不适用的、ROE和自由现金流组合也不适用、PE和PB组合看似有用其实没用、格雷厄姆成长股公式和林奇公式没用、未来市场前景和规模评估太空泛(缺少确凿的证据)导致没用,到底要如何评估该公司才能得到一个相对适用的估值?

在格老的经典教科书第11章,他告诫我们“毫无疑问,更好的做法是集中投资于你知道将要获得很高利润的某一种股票,因为业务的分散化将使你的投资结果变得平庸。”(注:紧随着他同时说明“但是不能这样去做,因为这并不可靠”,这个观点和本文讨论的东西并无直接关系,但顺便提醒自己,“对巴菲特这样不容置疑的技巧性投资者而言,广泛的分散化将是愚蠢的行为”,“但是,就普通的基金经理或投资者个人而言,不采用分散化将是愚蠢的行为”)

从格老洞悉人心的智慧里,我们可以解读为,如果一家公司未来有可能(哪怕这种可能建立的基础是沙滩)获得超额的暴利,那么在这个信息强烈溢出的互联网大时代,在这个信奉有效市场理论的大时代,所有的模糊性利好信息都会被加速放大,直至市场中没有判断能力的群体相信这些模糊性的暗示信息,这也是所谓“三根阳线毁三观”,如果这阳线是周线、甚或是月线,那么这种心理暗示将强大到无以复加。反之亦成立。

以上可以解释佛慈从30亿估值飙升到130亿估值的原因,那么如何解释佛慈估值从12亿附近升至30亿附近的原因?

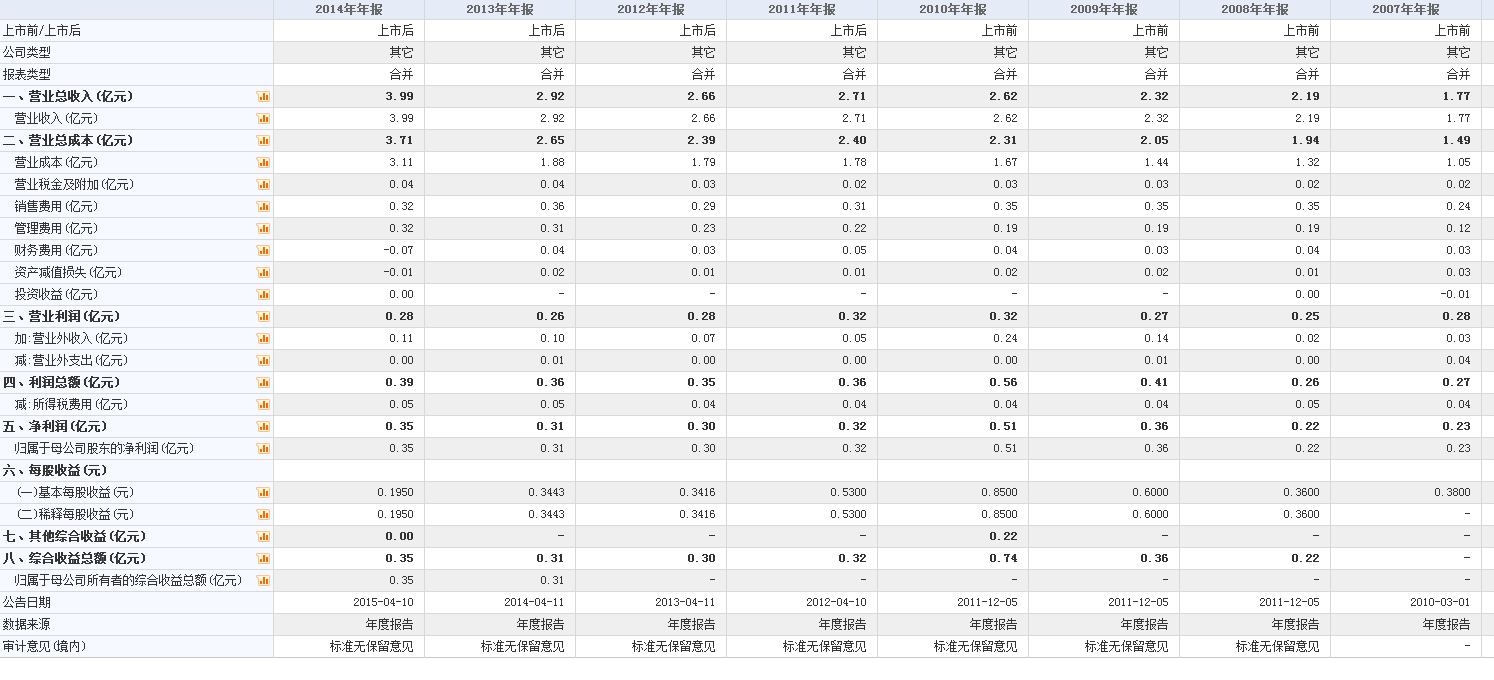

根据李杰老师的DCF三要素视角:1、经营存续期:超长,本身佛慈的无形资产积累足够丰厚,"公司生产的药品中有186种被列入医保目录“(招股说明书)”公司拥有药品生产批准文号469个,常年生产浓缩丸、大蜜丸、片剂等11种剂型的152种产品;拥有参茸固本还少丸、定眩丸、竹叶椒片、二益丸、复方黄芪健脾口服液等10个全国独家产品,公司所有生产基地全部通过国家GMP认证,同时,丸剂、颗粒、片剂、胶囊的生产现场还通过澳大利亚TGA组织、日本厚生省和乌克兰产品认证局的认证,是目前接受他国产品现场认证最多的企业。“(2015年半年报)

2、经营周期定位: 以佛慈的规模而言,历史虽然足够长,但并未长大,只是一个小婴儿,然而空间可以很大,关键要谁来做,怎么做。不妨可以意淫一下云南白药遇到王明辉后的情况。

以佛慈的规模而言,历史虽然足够长,但并未长大,只是一个小婴儿,然而空间可以很大,关键要谁来做,怎么做。不妨可以意淫一下云南白药遇到王明辉后的情况。

3、现金创造力:虽然比不上一些现金奶牛,但是也不是那种资金饥渴患者或庞氏患者。

从DCF视角可以看出佛慈单以公司论,不会太差,但是关联到价格如何判断?还是采用两个视角,相对视角和绝对视角。

相对视角:对比康美药业和东阿阿胶同期市场给予的价格水平:康美2011.11月——2012年12月:(TTM)PE29——21,PB2.78——3.75;市值310亿-350亿

阿胶2011.11月——2012年12月:(TTM)PE40——25,PB10.1——6.7;市值330亿-210亿

佛慈2011.11月——2012年12月:(TTM)PE32——58,PB1.79——2.4;市值:12亿——18亿;

在此期间,一是市场风格,很大程度上是交易者偏好,由大盘、中盘全面转向到小盘;二是以PB计的相对估值仅该例而言佛慈更便宜。

绝对视角:

2011.11月至2012年12月,佛慈市值始终在12-18亿间波动,PB在1.8在2.4间波动,无形资产的报表反映始终为0.85亿元,186个医保品种和4个独家品种只值这点碎银子?几十年的历史积累下来的品牌呢?地域资源呢?

虽然说,品牌最终的目的还是要看带来多少现金流和利润,但今天没有不代表未来没有和一直没有。

【最后估值】

该股票应该可以定义为林奇式的隐蔽资产股,或许大概可能在40——50亿元附近。

公安备案号 51010802001128号

公安备案号 51010802001128号