-

第四波硅含量提升周期来临,存储器是主要抓手

大牛股

/ 2017-11-06 08:39 发布

/ 2017-11-06 08:39 发布

2017-2022年我们即将进入第四个全球半导体硅含量提升周期:需求的推动力量是汽车、工业、物联网、5G通讯、AI等,数据是核心,存储器是主要抓手。我们预计2017年全球半导体销售产值有望突破4000亿美金,这波周期全球半导体销售产值将首次突破5000亿美金大关。

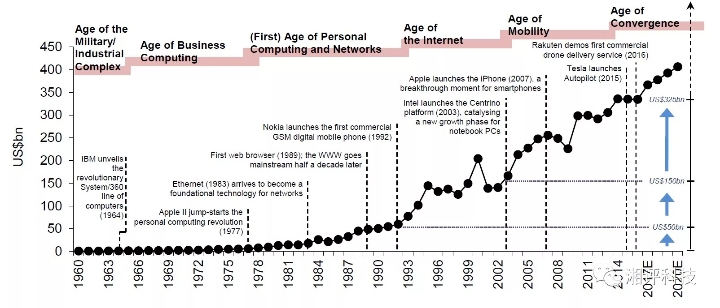

图表:六十年半导体产业发展 资料来源:谷歌

资料来源:谷歌

第一波:1970s-1990s,全球半导体的硅含量从6%提高到23.1%,下游需求推动为个人电脑、大型机等,随后进入稳定期。这一时期,全球半导体销售产值从5亿美金到首次突破1000亿美金大关;

第二波:2000-2008,全球半导体的硅含量从17.3%提高到22.4%,下游需求推动的力量是笔记本、无线通讯以及家电等。这一阶段,全球半导体销售产值从1750亿美金增长到2500亿美金;

第三波:2010年到2016年,全球半导体硅含量从21.1%提高到26.4%,下游需求推动的力量是智能手机为代表的移动互联网产品,随后进 入稳定期,在这一时期,全球半导体销售产值从2180亿美金增长至3300亿美金;

第四波:2017-2022年我们即将进入第四个全球半导体硅含量提升周期,这次硅含量的提升将突破30—35%,下游需求的推动力量是高性能运算需求、汽车电子、物联网、5G等,我们预计未来全球半导体销售产值将突破5000亿美金大关。

图表:2000-2016各细分领域增长情况

资料来源:IHS

资料来源:IHS

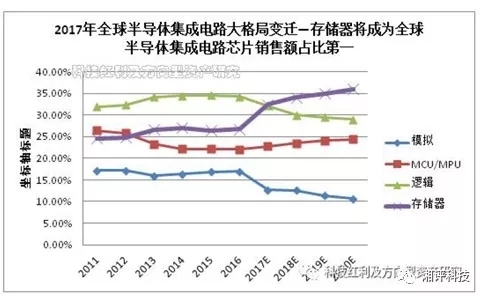

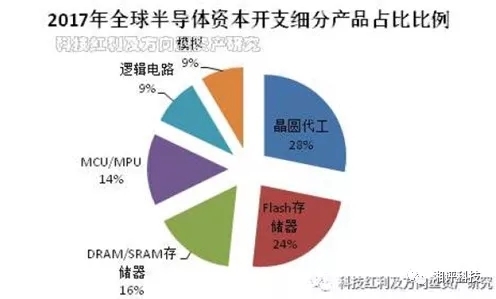

第四次波提升周期,存储器芯片是推动半导体集成电路芯片行业上行的主要抓手。

销售额:2017年预计突破千亿美元,超越逻辑芯片位居第一;

资本开支:2017存储器资本开支超320亿美元,yoy +40%,占比超过40%;

新增需求:云侧(服务器、数据中心存储器)&端侧(智能终端、物联网节点、汽车电子)

公安备案号 51010802001128号

公安备案号 51010802001128号