-

四维度梳理下博世科

牛牛2015 / 2017-09-21 13:24 发布

我相信很多人都会被博世科上周二那根K线骗了,因为周一那条光头光脚的大阴线着实让人兴奋,周二又顺势跳空高开,这套路,怎么看都像之前那两根大阳线的走势,结果下午就跳水了,包括我也被骗了。

这几天还想着怎么再梳理下博世科,又反复看了自己前面的文章,发现基本面研究就是个无底洞,怎么研究都研究不完。最后还是化繁为简,从宏观政策,行业发展,订单和估值再对其简单说明下。

一、十三五规划。总的来看,“十三五”期间环保行业或将持续 20-30%年增速,全国环境污染治理投资总额有望达约 8-10 万亿,环保行业已进入一个可预期的快速增长黄金周期。

首先来看“水十条”,到2020年,完成“水十条”相应目标需要投入资金约4-5万亿元(其中近三年投入约为2万亿元),需各级地方政府投入约1.5万亿元。整个水环境保护产品和设备的增长速度未来5年预计为15%-20%,水环境服务业增长幅度大约在30%-40%。这里对应公司水污染治理的空间,其中城镇污水处理是公司的主要拿单方向。

再看“土十条”,其中土壤修复有接近10万亿元存量市场规模,突破2000亿元有效市场规模。10万亿存量市场中,耕地领域将获得8.45万亿元市场,工业污染场地约为0.44万亿元市场,矿区则为0.25万亿元市场等。这里对应公司的土壤治理方向。

这两块收入已经占了公司主营业务收入的75%,剩下的还有环评和第三方治理收入,但是这两块对营收的贡献有限。

二、环保行业营收增速和归属净利润增速

序 代码 名称 营收同比 归属净利润同比 1 000504 南华生物 166.65 4.25 2 300355 蒙草生态 154.29 223.42 3 000040 东旭蓝天 149.14 88.23 4 000068 华控赛格 117.18 32.27 5 300335 迪森股份 116.10 102.71 6 300422 博世科 96.17 156.05 7 300266 兴源环境 83.62 116.13 8 300156 神雾环保 83.38 59.04 9 603588 高能环境 58.58 76.86 10 300388 国祯环保 56.43 38.80 11 300190 维尔利 55.90 51.19 12 600217 中再资环 53.98 305.94 13 000035 中国天楹 53.83 0.19 14 000820 神雾节能 50.08 106.07 15 300262 巴安水务 49.38 46.52 16 300334 津膜科技 47.99 -467.93 17 300425 环能科技 43.13 11.81 18 002573 清新环境 42.63 17.44 19 300055 万邦达 40.71 45.65 20 603568 伟明环保 35.34 48.07 21 002479 富春环保 30.58 61.47 22 300070 碧水源 23.34 97.73 23 300090 盛运环保 22.88 -31.99 24 603177 德创环保 22.14 -44.05 25 300692 中环环保 22.00 60.27 26 002672 东江环保 19.96 6.83 27 300332 天壕环境 19.40 -72.07 28 000826 启迪桑德 14.63 12.30 29 603903 中持股份 12.02 -15.92 30 300137 先河环保 11.00 17.27 31 601200 上海环境 9.25 33.24 32 300172 中电环保 8.83 21.06 33 603817 海峡环保 7.37 20.82 34 603126 中材节能 6.68 6.80 35 603200 上海洗霸 6.12 15.78 36 300187 永清环保 1.22 1.15 37 603797 联泰环保 -8.81 3.42 38 300125 易世达 -8.82 39.34 39 600292 远达环保 -12.29 -48.36 40 603603 博天环境 -24.41 147.58 41 300152 科融环境 -25.32 108.03 42 300056 三维丝 -51.99 -206.31 超过一半的上市公司营收增速为30%以上,同时营收增速的中位数为30%,只有6家上市公司的营收增速为负;超过一半的上市公司归属净利润增速为32%以上,总共有37家上市公司的归属净利润同比增长是正的,净利润增速的中位数为39%,所以从整个行业的景气度来看,整个行业的增速是没问题的。

三、订单

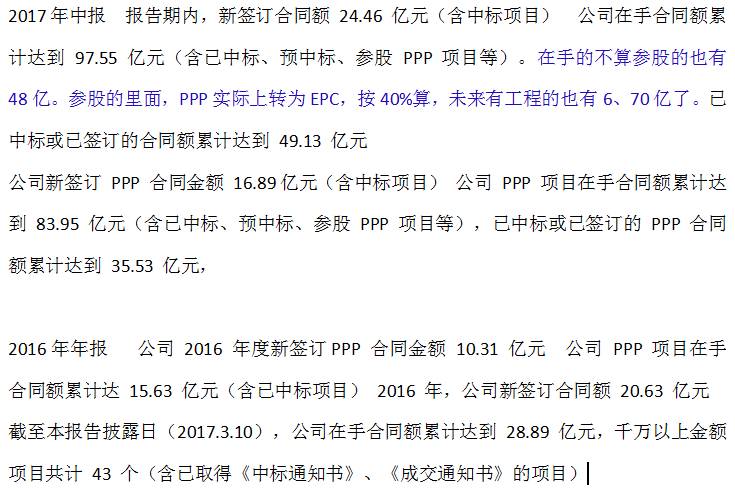

这是根据年报,中报和近期的投资者关系活动记录表上所能找到的,有关订单的信息。慢慢梳理起来就是2016年,公司签了20.63亿的合同,其中PPP合同有10.31亿元;2017年上半年,公司签了24.46亿的合同,其中PPP合同16.89亿元。今年上半年签的合同金额基本覆盖了公司去年全年的合同金额。

我们还可以推算出2017大概有多少合同(含已中标、预中标、参股 PPP 项目等)。2016年年报显示,(截止至3.10)在手合同额累计达28.89,而中报(8.29)显示在手合同额累计达97.55,固2017年的合同额累计达68.66亿,算上年报披露前的那三个月,应该是超过这个数的。

这里挤下水分,公司在手合同额累计达到 97.55 亿元(含已中标、预中标、参股 PPP 项目等),这句话该怎么理解。公司解释是:在手的不算参股的也有48亿,参股的里面,PPP实际上转为EPC,按40%算,未来有工程的也有6、70亿了。按605亿测算,2017年的合同额累计应该超过36.11亿。

还有PPP合同,在手累计83.95亿,已中标或已签订35.53,固有48.42亿合同还未签。我为啥煞费苦心的算PPP合同,因为我看到像东方园林,铁汉生态等公司,随着PPP订单的积累,不但净利润大幅增长,现金流居然都转正了,这绝对是对市场质疑现金流的有力反击,也是我看好PPP模式的主要原因。

估计看到这,很多人已经蒙了~

四,估值。保守以1.38亿的净利润估算的话,今年的动态PE为50倍,只能算合理,但是以预估2018年的净利润2.22亿测算,即使股价不涨,则2018年的动态PE为31倍,无论如何,对于这样一个快速成长的公司,市场是很难只给予30倍估值的。所以K线会骗人,而估值不会。

同时今年公司净利润上亿后,意味着公司跨过了从0到1的门槛,而净利润从1亿到10亿的过程是公司发展最为迅速的阶段,这个过程,管理层为了做大市值,还会伴随着股权激励,员工持股,大股东增持等手段,届时会更加值得期待。

最近看上一只园林股票,股权激励,大股东增持,套路几乎复制了东方园林,同时不少园林股已经创出历史新高了,整个板块的增速也非常块,也是PPP模式为主,看下周能否写出篇研究报告来。

公安备案号 51010802001128号

公安备案号 51010802001128号