-

MSCI股海淘金----金融篇

千山雪 / 2017-06-30 00:29 发布

222只A股纳入MSCI指数,长期来看,标的的龙头与价值标签有望引入可观增量资金,提升行业整体繁荣度。刨去当前高位的银行股,筛选出一些细分行业的金融股,供大家参考。

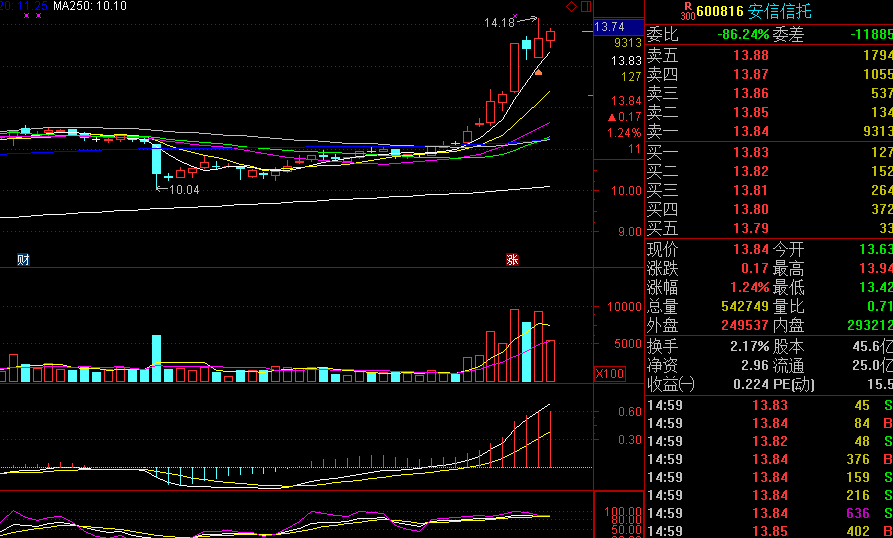

一 600816 安信信托

主营业务:主要从事信托、证券、实业等业务

总股本:45亿股。流通股:24.9亿股。动态市盈率:15.46倍。

事件回顾:

2017 年一季度报告,17 年一季度公司实现营业收入16.32 亿元,同比增长60.35%,实现净利润10.2 亿元,同比增长67.7%。

中报预测:

预计2017 年1-6 月累计净利润与上年同期相比有较大增长.

投资要点:黑马变白马,低估值高增长

信托业务手续费增长73%,占营业收入的96%。在公司16.32 亿营收中有15.7 亿来自于信托业务手续费收入,较去年一季度的9.06 亿增长了73%,年化增长率为40%。固有业务方面,利息净收入3000 万元,同比-76%;投资净收益+公允价值变动合计0.34 亿元,较去年同期的-0.09 亿元相比,这个起点相对更好。

17 倍PE 近70%的增长(高基数:2015 年17 亿的净利润;2016 年归母净利润30 亿),低估值高成长。公司2016 年归母净利润30 亿元,同比增长76%,今年一季度保持高速增长,作为兼具价值和成长属性的标的,具有稀缺性,比较受市场欢迎。自2013 年转型以来,公司每年净利润增幅均在68%以上,从2012 年1 个亿到2016 年的30 亿,持续快速的发展有望延续。

资本是制约信托业务扩张的关键, 资本大幅补充打开公司发展空间。过去两年定增、转股频频,股本增长9 倍。2016 年底落地的定增50 亿相当于资本翻倍。再加上良好的盈利能力,近半年补充的资本大于存量规模,为公司业务规模的扩张打开了广阔的空间。

民营资本背景,机制灵活释放活力。国之杰为公司的控股股东,民营资本背景,具有较强的创新能力和具有市场竞争力的激励机制(人均薪酬位列2015 年上市公司TOP10,2016 年较2015 年提升了43%。)良好的机制聚集了业绩导向的人才,人均净利润1400 万+。

投资建议:核心逻辑:1、信托行业规模扩张机会和主动管理占比提升机会依然存在,公司高速增长有望持续;2、资本大幅补充进一步打开公司发展空间,多元布局有利于强化信托业务优势;3、人力资本优势具有比较优势。预计2017-2019 年EPS 分别为:1.05;1.32;1.52。

风险提示:固有业务主要面临信用风险和市场风险;资管监管趋严。

盘面走势:

当下股价沿五日均线发散向上,主升阶段,相对于目前的大盘行情,没有合适的买入点,需要耐心等机会

二 601229 上海银行

主营业务:金融业务、零售金融业务和资金业务等。

总股本:60亿股。流通股:6亿股。动态市盈率:9.9倍。

事件回顾:

2017 年一季度报告,17 年一季度公司实现营业收入81.8 亿元,同比增长-11.8%,实现净利润38.7亿元,同比增长6.55%。

主要看点:

息差降幅收窄,业绩成长有提升空间。 16 年上海银行的总资产为 1.76 万亿, 较年初增长 21.14%, 收入同比上涨 4.73%,归母净利润同比上涨 10.08%。 收入增速降低主要由于体量大、息差下降。上海银行的总资产在上市城商行中仅小于北京银行,位列第二。 息差绝对数下降,但降幅收窄。 预计未来存贷款息差向好

实体融资需求旺盛,持续优化信贷结构。 由于基建项目增多、企业债发行受限及债券融资成本上升,中小企业信贷需求平稳增长。 上海银行持续优化信贷结构,继续大力发展消费信贷(定价稳定,风险相对较小)、支持先进制造业、民生领域、基建类相关信贷的融资需求,合理控制房地产类信贷的投放。

资产质量大幅好转,优于同业。 16 年上海银行的不良率为1.17%,较年初下降 0.02 个百分点,不良率在 16 年中期达到峰值,后续下降。上市城商行中上海银行的资产质量较好,不良率略低于北京银行。 16 年上海银行加大对存量不良的处理,在催收方面有较大的突破,控制打包转让,加大核销力度,清收的金额和比例都大幅提升。 预计 17 年资产质量压力减小,不良生成率下降, 预期不良率也将继续下降,优于同业。

金融体系利率上行, 调整期限结构。 上海银行的同业资产和同业负债的期限错配较短,同业存单新规的影响程度有限。 17年 2 月上海银行同业存单共计发行规模为 432 亿,不同期限的同业存单发行利率均超过 4%。 同业存单的期限较短、近期发行量创新高,利率也保持在比较高的位置,但是如果结合同业存款来看,数据会比较合理。 债券方面, 投资以国债、地方政府债为主,减配企业债,侧重景气度更高的行业。交易性金融资产不到 100 亿,更多的是持有至到期,当前信用债(企业信用债、资产支持证券)配置不超过 5%。金融市场自营部分暂无委外投资。

风险提示: 宏观经济下滑压力加大, 同业监管力度加大。

盘面走势:

上升通道,持有或逢低介入

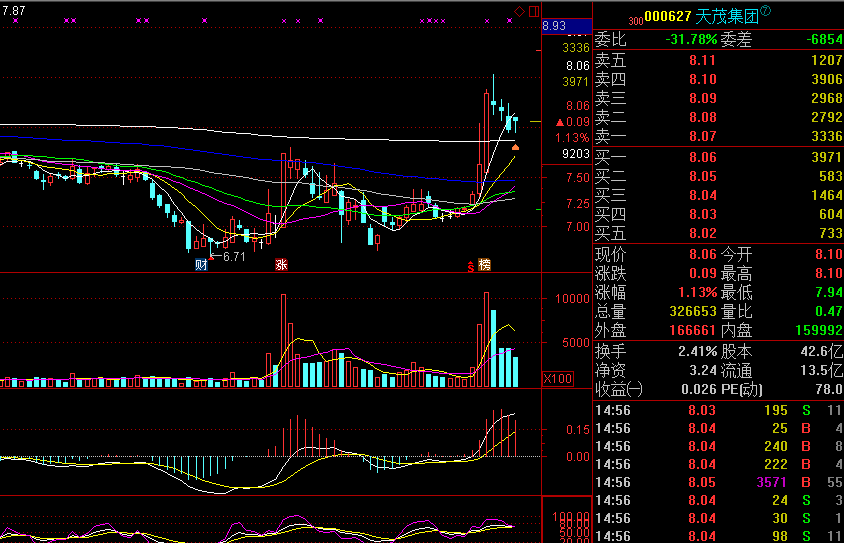

三 000627 天茂集团

主营业务:保险

总股本:42.5亿股。流通股:13.5亿股。动态市盈率:77.9倍。

主要看点:

主营业务转型为保险业务,并表实现净利润大幅增长。 公司成功控股国华人寿,于2016纳入合并报表,国华人寿前五月保费收入316亿元,保险业务成为最核心业务。

投资建议: 天茂集团华丽转型保险企业,成为市值最小的寿险标的,看好公司行业性机遇和转型发展

风险提示: 利率下行,保险责任准备金计提的不确定性风险。

盘面走势:

大箱体结构,逢低吸纳。

公安备案号 51010802001128号

公安备案号 51010802001128号