-

“一体两翼”能否起飞--智能控制器龙头拓邦股份2016年年报分析

东方文耳 / 2017-06-16 17:21 发布

智能控制器龙头拓邦股份2015年、2016年募集资金近9亿元,在智能控制器、高效电机、锂电池等方向进行一系列布局。本文通过拓邦股份2016年年报对公司加以分析。

1.拓邦股份是一家什么样的公司?

深圳拓邦股份有限公司成立于1996年,是一家专业从事智能控制器研发、为社会智能化提供解决方案的提供商。产品应用领域从家用电器拓展至电动工具、开关电源、个人护理、工业控制、医疗器械、燃气控制等诸多应用领域。近期公司通过外延式并购获得伺服电机、驱动器、燃气控制器等产品的研发制造能力。

2007年,拓邦股份在深圳证券交易所中小板上市。2017年6月15日,市值为70.5亿元,动态市盈率为49.81,市净率为4.04,资产负债率为32.20%。

2.拓邦股份的发展战略是什么?

根据公司投资者调研记录表述,公司正在推进“一体两翼”的业务模式。一方面,公司继续深耕已有的智能控制器领域,通过技术创新,提高产品竞争能力;另一方面,公司通过外延式并购、参股、自主研发等方式获取了伺服电机、驱动控制器和锂电池的相关技术,形成两个外延发展方向。公司将新能源领域和高效电机领域的产品技术和核心业务智能控制器进行整合,扩大公司产品应用规模,提高盈利能力。

3.拓邦股份执行发展战略的具体措施有哪些?

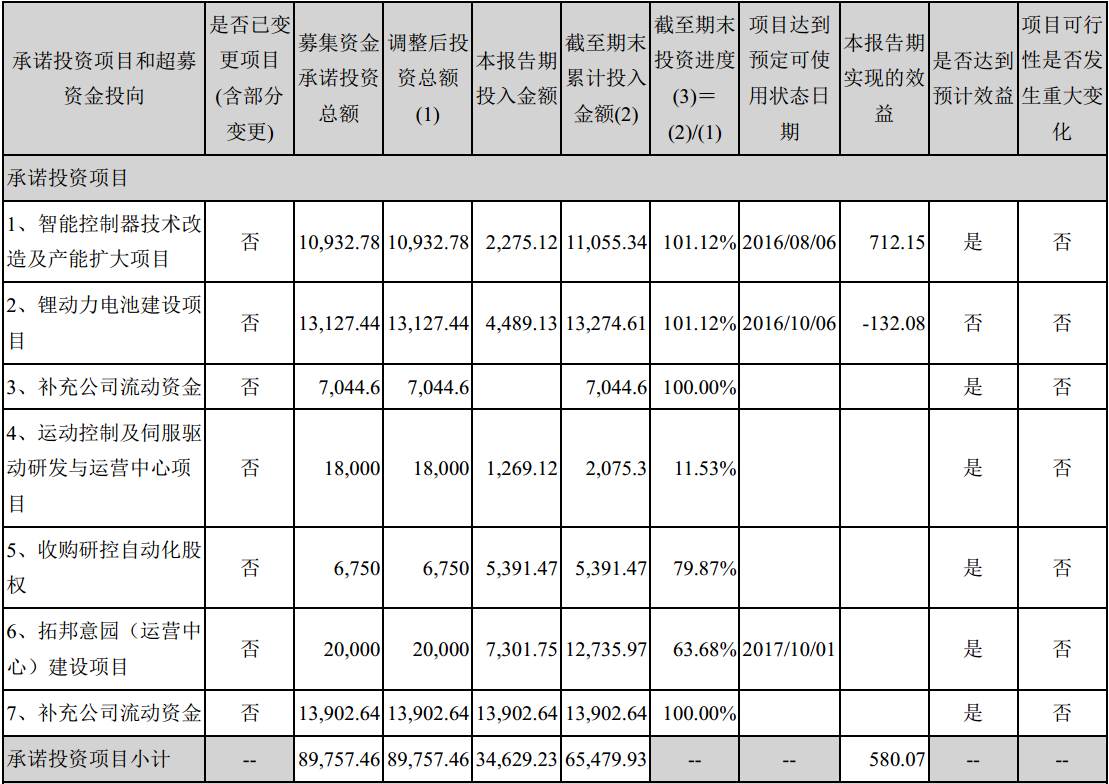

基于市场的需要,公司最近正在进行产业升级和产能扩充。公司于2015年和2016年通过非公开发行股票的方式,分别募集资金3.11亿元和5.87亿元,主要用于改进和扩建产能、外延式并购、产品研发及技术改造。(具体项目请参见表一)此外,公司正在开展的印度项目前期建设及固定资产投入大约1亿元人民币,预计2018年年底投入使用。

表一:承诺投资项目和超募资金投向

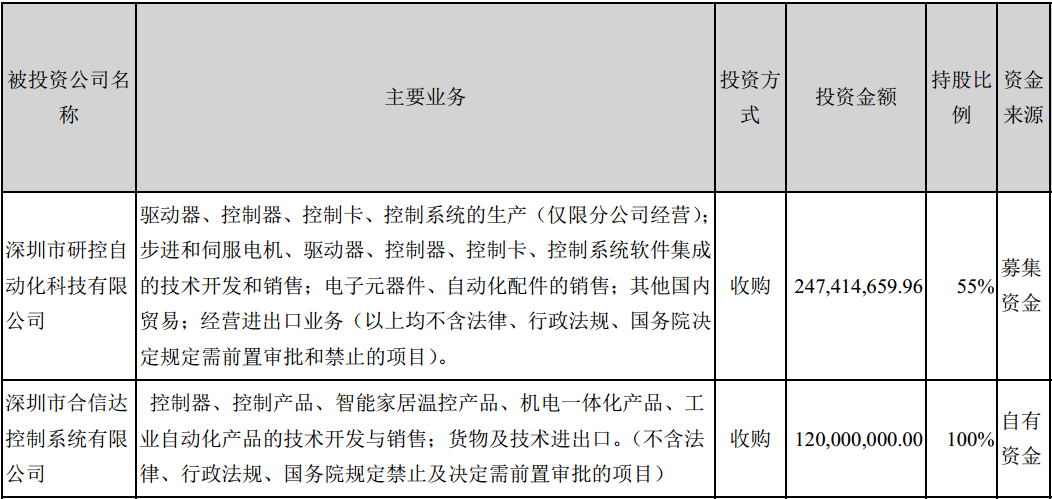

公司2016年3月取得深圳市研控自动化科技有限公司55%股权,公司获得了进入工业控制领域的资质和相关技术及客户储备;2016年12月取得了深圳市合信达控制系统有限公司 100%股权,公司获得了燃烧系统及暖通系统的智能控制器、温控器及控制系统的研发、生产与销售能力。2016 年12月,公司成立惠州拓邦新能源有限公司,惠州工业园锂电池二期项目报告期末已完成进度的60%,预计全部建成达产后产能可以翻两倍。(参见表二)

表二:控股公司情况

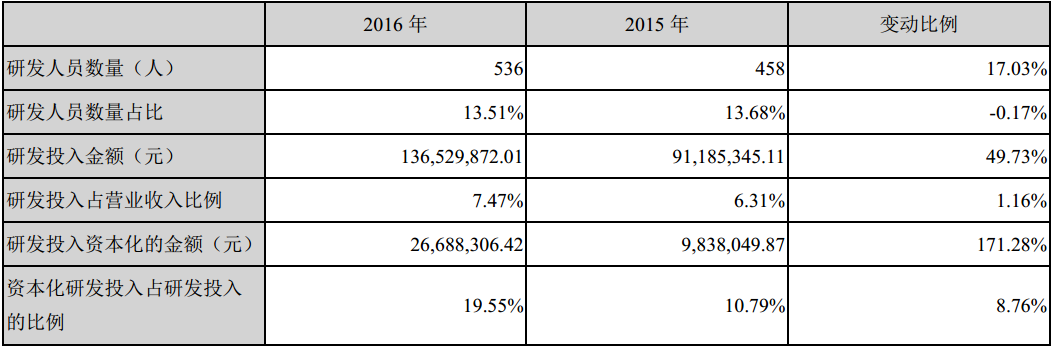

报告期内公司研发投入总额为136,529,872.01元,同比增加49.73%,占营业收入7.47% 。资本化研发投入占研发投入的比例为19.55%。公司并未披露发明专利获得情况。(参见表三)

表三:研发投入情况

4.拓邦股份发展中的问题有哪些?

公司对新能源动力电池方向投入大量资金,其中惠州工业园项目投资3.5亿元,第二期工程正在进行中。但是,由于新能源汽车行业政府扶持政策的调整及过渡,公司新能源动力电池 2016 年发展速度低于预期。报告期末,公司调整了新能源业务的发展方向,由原本的动力锂电池方向改为储能锂电池方向。原有新能源汽车厂继续合作,同时加大储能应用领域的市场开拓和产品开发,将已有产能充分利用。此外,公司主要掌握磷酸铁锂电池技术,该锂电池未来发展空间有限,新能源锂电池未来的方向是三元锂电池。

5.拓邦股份2016年的盈利情况如何?

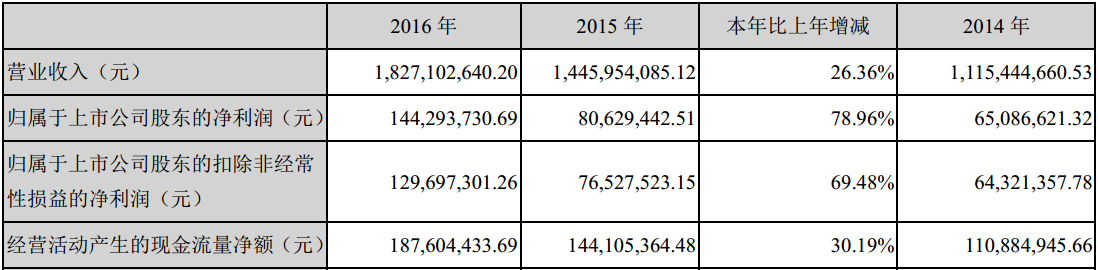

公司2016年营业收入上涨26.36%,净利润增长78.96%。公司实物销售量只增长了3.27%,说明产品整体单价获得提升,毛利润率为22.09%,净利润率为8.40%,相较上年有较大提升。公司解释为产品结构发生变化,ODM产品比例提升,导致产品单价提升。(参见表四)

表四:主要盈利指标

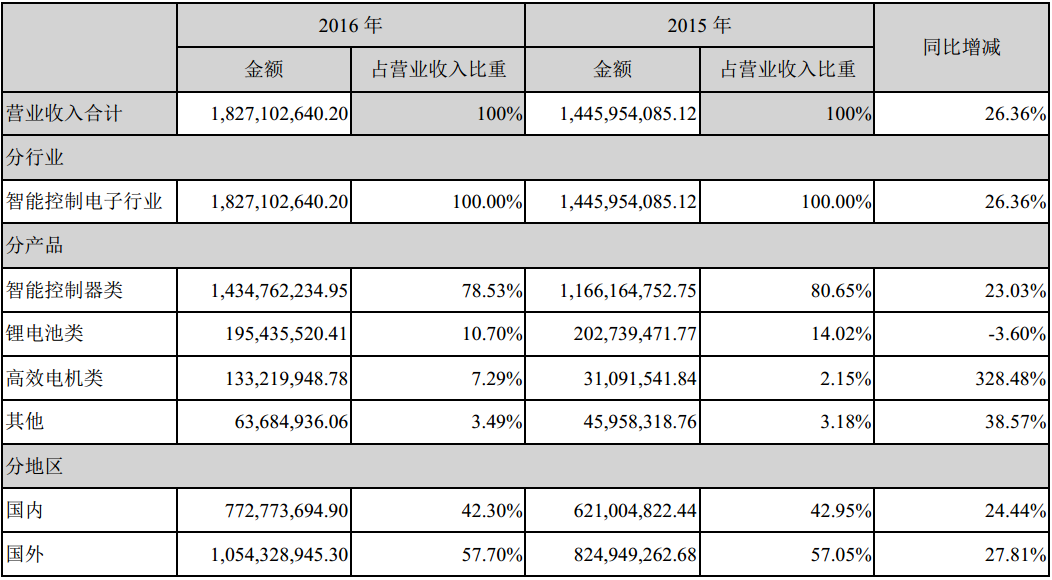

公司约80%营业收入来自核心业务,且增长较为明显。由于收购研控自动化,公司高效电机类产品获得较快增长,但锂电池类产品的销售没有增长反而轻微下降。其中锂电池类产品毛利率只有10%左右,智能控制器类产品毛利率超过20%,高效电机类产品毛利率超过50%。(参见表五)

表五:营业收入情况

公司报告期内的销售收入增长有一部份来源于房地产市场回暖带来的递延效应,同时高端产品的附加值也有所增加,带来了产品的量价齐升。未来增速主要来源于专业化分工带来市场机遇(ODM产品增长体现了这一点)、智能控制器的市场渗透率的提升、产品应用领域的拓展、物联化和智能化的产品升级应用。

6.拓邦股份在销售中有哪些问题?

首先,从2016年出货量来看,具有上网功能控制器产品出货量占比不高,公司实现高增长的产品主要有电动工具、高端厨具、大家电、卫浴等智能控制器产品。公司未来布局智能家居和物联网方向必须加大具有上网功能控制器产品的研发和销售能力。其次,公司产能扩大项目于2016年8月已经完成,但公司报告期内实物销售量只增长了3.27%,新建产能并没有得到充分释放。此外,公司前五大客户销售额占比为43.19%,相较上年没有太大变化,客户资源比较集中。

7.投资者未来应当关注哪些方面?

首先,公司在新能源领域的发展确实出现了较大问题,公司在动力锂电池方向的销售不及预期,且掌握的磷酸铁锂电池技术发展前景有限,急需开发新的技术方向。公司将锂电池重点转向储能方向后,惠州工业园项目是否会产生新的变化,一旦投产能否获得足够的订单等问题需要投资者持续跟踪。

其次,公司的新产能一部分已经投产,另一部分也在建设中。产能的增加需要销售能力的提高和订单的增长。虽然公司产品附加值提高已经得以体现(毛利率提升),但是2016年的实物销售量只增长了3.27%,公司销售能力是否能够提高需要进一步观察。

最后,高效电机类产品市场前景广阔且毛利率较高,公司收购研控自动化后带来的新产品和技术能否和公司核心业务进行有效整合也需要投资者持续跟踪。

P.S. 根据拓邦股份一季度报,营业收入增长78.06%,净利润增长107.87%,排除研控自动化2016年3月末并表和合信达12月并表的影响,净利润增长59%,营业增长明显。(研控自动化一季度实现归属于母公司的净利润是468.86万元,合信达一季度实现归属于母公司的净利润361.20万元)

公安备案号 51010802001128号

公安备案号 51010802001128号