-

长海股份2016年年报分析

东方文耳 / 2017-06-08 22:33 发布

江苏长海复合材料股份有限公司成立于2000年5月,公司一直致力于玻纤制品及玻纤复合材料的研发、生产和销售。主要产品为以短切毡、湿法薄毡、复合隔板为主的三大类复合材料系列特色产品,子公司主要产品为玻璃纤维纱。

(1)公司战略

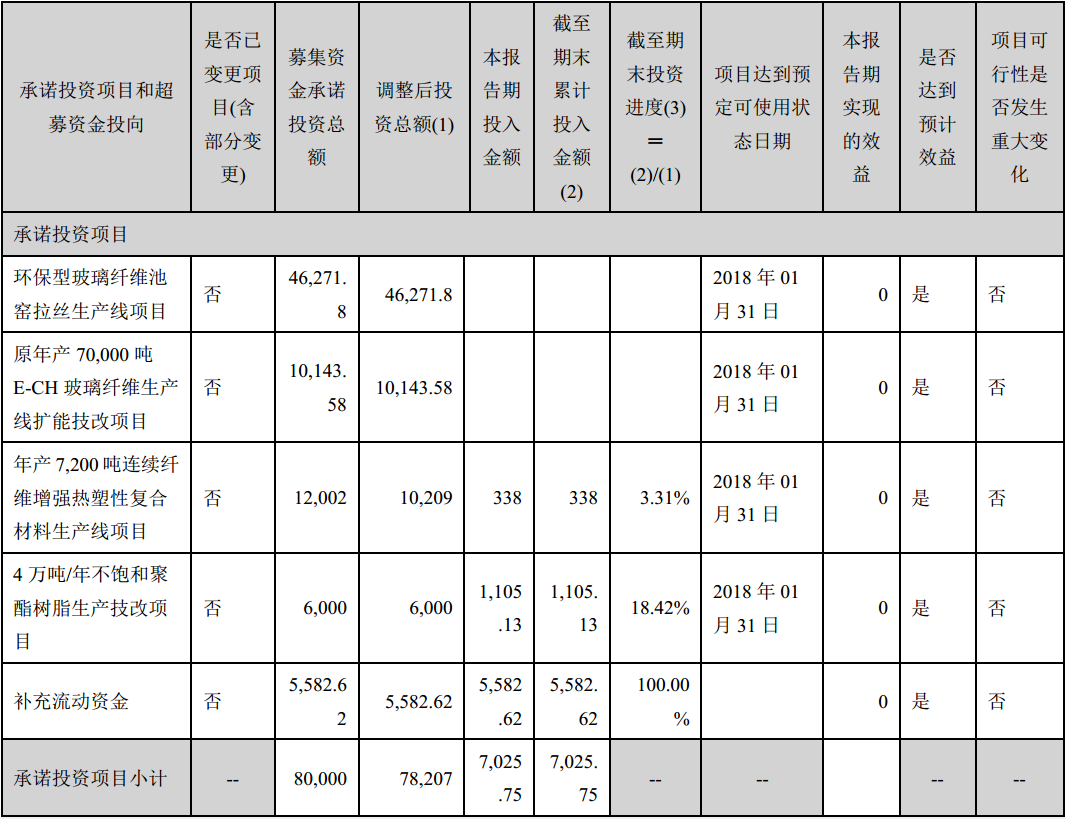

长海股份十分看好玻纤行业及纤维复合材料在未来的应用空间。就目前市场来看,纤维材料品种越来越多,物理特性也越来越好,在航空航天、交通工具制造、建筑等领域的应用也越来越广。公司现阶段表现出的战略是完善和扩大现有业务。公司在2016年8月22日通过非公开发行股票的方式募集了近8亿元资金。除5582万元用来补充流动资金,其他资金全部用来扩建新产能和改进原有产能。全部项目预计2018年1月底完成。(参见表一)

表一:募投项目情况(万元)

长海股份报告期内以2.23亿元现金收购天马集团40.42%的剩余股权,已完成对天马集团的完全控股。天马集团一直是公司的重要原料供应商之一,公司自2012年开始持股天马集团,2015年正式控股天马集团。公司对天马集团的整合十分有效,2015年及2016年的毛利润率和净利润率均有提升。此次收购完成后,公司对上游资源的整合也阶段性完成。

同时,报告期内公司实现对常州南海船艇科技有限公司的分步控股合并。此次并购花费550万元现金,以转让的形式获得了南海船艇51.4%的股份。南海船艇主要从事船艇的研发、生产,公司收购南海船艇是对下游资源的整合和丰富产品线的一种尝试。

长海股份共有长、短期对外借款4亿元左右,杠杆率较低。公司进行重大项目投资通常通过股权融资的方式进行,报告期内非公开发行股票融资近8亿元。报告期末,货币资金和理财产品合计为10.36亿元。公司现金充足,足以支撑2017财年各项产能项目的密集投资。

(2)经营能力

长海股份表现出的经营能力还是比较强的。首先,公司自2013年以来毛利润和净利润一直保持增长趋势,这期间还完成了对天马集团的并购。其次,报告期内公司营业收入增长超过16%,而应收款和存货的增长率小于此数值,说明公司的存货周转和应收账款周转得到优化。同时,公司的销售费用增长率为13%,而管理费用增长率仅为8%,均小于营业收入增长。这些数据充分说明公司对经营能力出色,对成本的控制精确。(参见表二)

表二:2013-2016年利润率情况

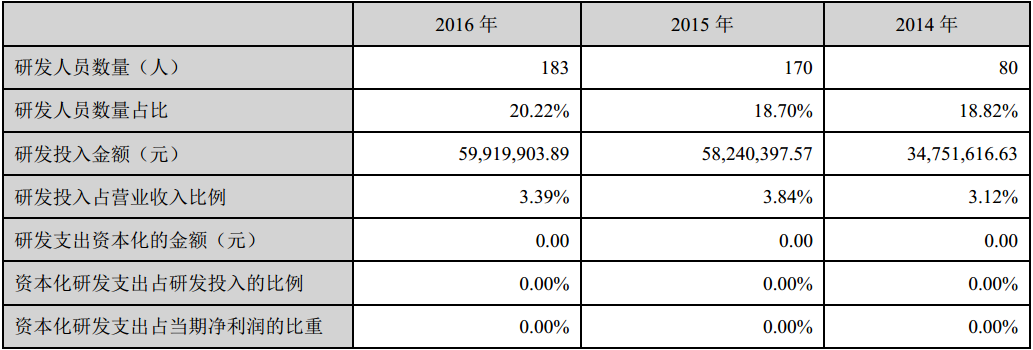

虽然国内的中低端玻纤材料市场和国外部分玻纤材料市场都已经被国内公司占领,但是外国企业(如:OCV、PPG)在新型玻纤产品、玻纤深加工、玻纤复合材料等方面均保持着优势。公司未来应该继续在生产技术、产品创新等方向加大投入,从而增加产品附加值,维持利润率增长。报告期内公司对研发的投入相较上期并没有实质性增长。(参见表三)

表三:研发投入情况

(3)盈利能力

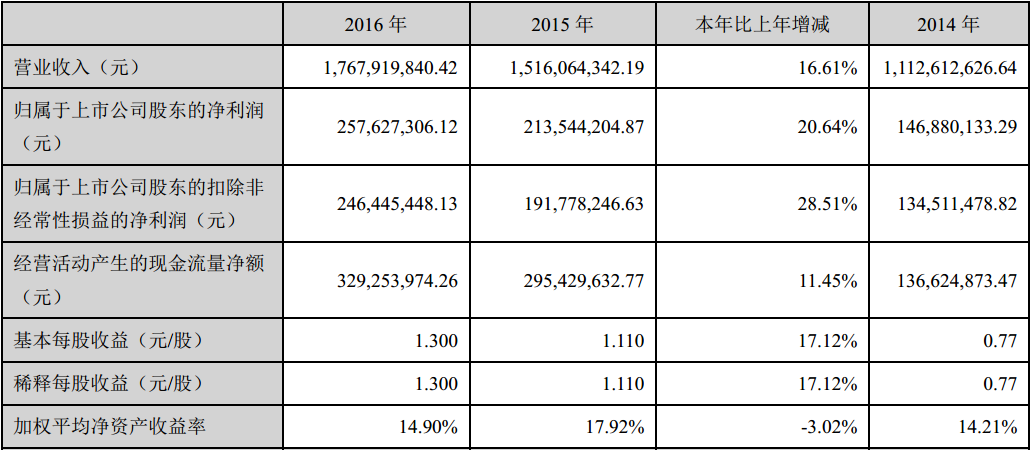

表四:主要盈利指标

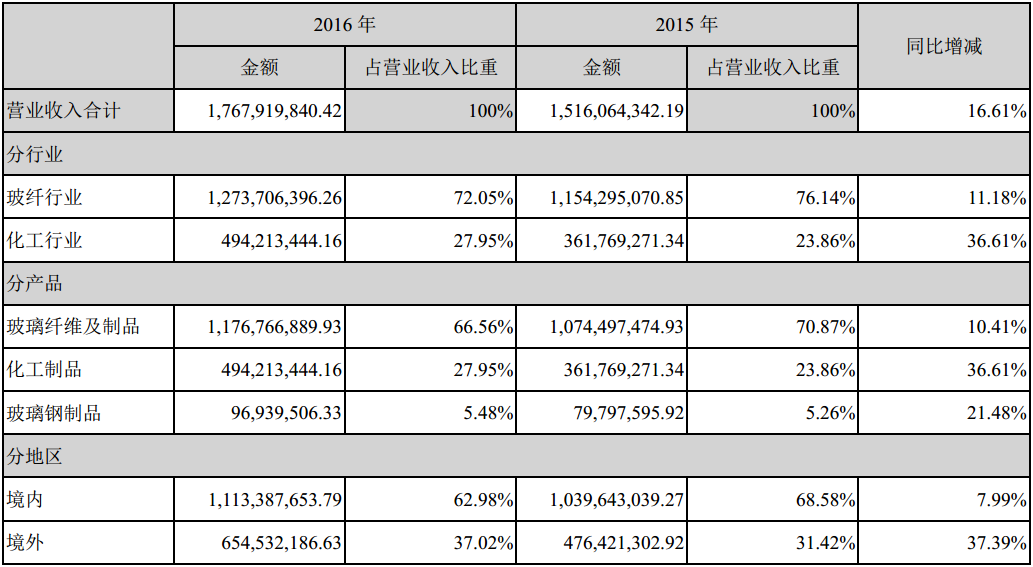

长海股份报告期内取得了较为稳定的增长,净利润增长20.64%,扣非净利润增长28.51%,主要是报告期内政府补助减少。2016营业收入增长16.61%主要得益于行业回暖,产能得以释放,其中有机酯类化合物制品(化工制品)的增长较快。此外,公司对海外市场的开拓也较为成功,公司海外销售增长37.39%。(参见表五)

表五:营业收入情况(元)

(4)总结

长海股份产业链完整、管理能力强、成本控制能力好,具备较好的发展基础。公司2017年将有近8亿的产能改进、扩充项目落地,2018年1月底初步投产,未来市场的变化很大程度上决定了公司本轮扩张的成功与否。就目前情况来看,市场对玻纤制成品和有机酯类化合物制品的需求回升,尤其是建材市场和汽车轻量化带来的市场。鉴于玻纤行业属于周期性行业,且公司在行业内属中等规模,公司应当利用行业景气上升的时间开发新产品、新技术,发展差异化竞争能力。

投资者应当关注公司利润率水平能否持续提升至行业龙头的水平(如:中国巨石),以及行业景气程度能否支持产能的增长。

(更多原创文章请关注**:东方文耳投资评论)

P.S. 公司2017年3月7日公告,实际控制人杨鹏威计划六个月内以集中竞价交易、大宗交易或其他合法的方式,减持公司股份不超过1500万股(占总股本7.07%)。

公安备案号 51010802001128号

公安备案号 51010802001128号