-

如何分析一家公司?(5.6,基于资产的估值方法)

边塞小股民 / 2017-04-21 10:30 发布

这周我们说如何估值的第四类方法,为什么是“类"呢!因为虽然我们看似讲的不多,但是每一个我又总结了好几种,所以说这么说的话,我们其实到现在为止,已经学了好多种方法了,我都是按我的思路给各位分好类了,所以,我建议,大家多回头翻翻。

今天我们说资产法,这我又分了两种,一种是清算估值,一种是资源估值。我不知道之前有没有人这么叫,反正我这里就这样说吧。

资产法没有考虑到未来预测经济收益的价值。所以,资产法对公司估值,结果是最低的。也是最最保守的,换句话说,如果你分析的公司股价便宜到比这个还低,那么真的是很便宜了。

这种方法比较适合重资产类公司。而且是比较粗略的估值。

第一种,清算估值法。

清算估值法,清算,顾名思义,就是假设现在这个公司就马上破产,公司剩这点东西值多少钱。

就这么简单,没了,真的没了,但是要考虑到清算的时候,公司的资产肯定不能百分百的折现。所以在清算的时候,我们需要打个折,废话不多说,直接上图。

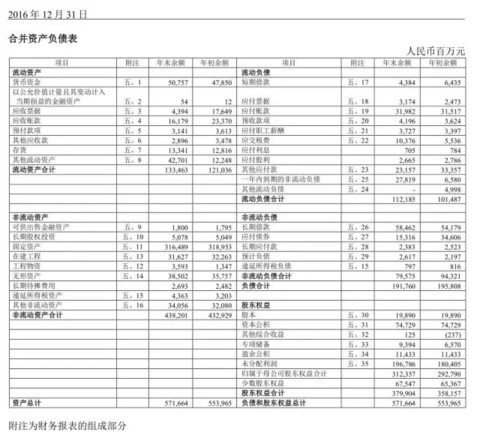

资产资产,我们就需要拿出公司的资产负债表。来进行计算。这是一张神华的2016年年报的负债表。

看到这张表,不要着急直接清算,先看看哪几个数据比较重要,或者说,哪几个数据是资产的最主要的部分。在来上图

这张图里面的数据可以说是神华最主要的数据了,也可以说是大多数重资产类公司最主要的数据了,所以到时候你可以直接拿我这张表去毛毛估一下公司。当然如果你觉得哪里不妥可以直接,加减。

我们一点一点说吧。

先说货币资金,货币资金,我们就可以认为是公司的现金,所以这个不用打折,如果公司破产那么这点钱还是可以拿到的,所以直接拿过来。

接着是应收票据和应收账款,我们之前说过,应收票据的还款能力是很强的,基本和现金差不多,所以这里我们定一个90%的比率。而应收账款就不同了,他可以很容易要不回来,所以我们可以综合公司的要债能力,来判断给他一个多少的比率,这里我定一个50%。意味这有一半的应收账款要不回来。

存货,这个东西也是要考虑该公司是卖什么的,你比如是卖手机的,那么我觉得时间越长,你的价值反而越低,相反如果你是卖白酒的,那么并不会随着时间的推移而大幅贬值。神华的存货我们就可以认为是煤炭(当然还有其他,这里就忽略不计了)煤炭这种东西,随着时间的推移,并不会大幅贬值,但是考虑到,神华的存货还有可能是设备,或者其他分部的存货,所以为了保守一点,我们还是定一个80%的比率。

其他流动资产,根据年报披露,神华16年增高的原因在年报透露说是因为购买了金融理财产品。所以我们这里给他定70%的比率吧。

长期股权投资,就是公司入股的其他公司股份。如果破产的话,会变价转让,我们不确定,所以这一块的话我们给一个中性评价,定一个50%。

接着我们说固定资产,固定资产,是非流动资产的最主要的一项,所以我们就可以直接用他来计算。考虑到神华是重资产,而固定资产又不会原价清算,所以我们还是定一个70%的比率吧。因为煤炭行业的地皮比较多,而近年来地皮升值飞速,所以定这么多也不为过。说不定,都在100%以上。

无形资产,这个真的没法准确的估计,你说可口可乐的品牌值多少钱?这个就没有一个价格。神华的最主要无形资产就是土地使用权和采矿权。据我查资料可知,这些都是可以转让的。所以说也是有一定价值的,煤炭公司如果倒闭,一定会有其他煤炭公司接盘,所以这个的价值还是很高的,我们这里定80%吧

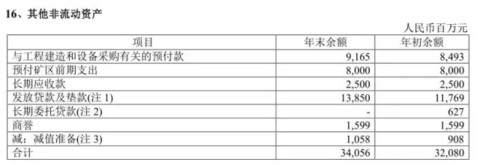

其他非流动资产,神华的非流动资产包括:

总的来看,变现能力偏低,所以我们这里定50%。

接下来就是我们的负债了,我们就假设,他都是100%都是要还的,为了保守。

用清算出来的资产减去负债就是我们算出的价值了。

我们用算出来的价值除以总股本。1698.43亿/198.90亿=8.54元/股

其实这种方法说白了,就是你认为它如果清算的话值多少钱。如果全部的清算资产负债表,那要工作量太大,我们一开始就要观察出,该公司的哪一项数据占的比重大,然后列出来,之后在根据年报的注释,来确定打多少折,东西就是这么点东西。

ok,清算估值法讲完,大家可以发现这种估值方法,比较主观,这些比率都是自己根据自己主观偏见来定的。所以同样的方法,不同的人估出来是不一样的。我在举神华的例子,偏悲观一点,所以估出的价值很低。

由于篇幅有限,我这里还是建议,大家用这个方法的时候,分悲观,乐观,和中性三个方法计算出不同的价值。简单来说,乐观,就是把那个比率调的稍微高一点。事实上,如果我们稍微乐观一点,估出来的值差不多就在十多块。这里就不多赘述了。

同样,我知道你没时间,感兴趣的朋友可以关注我的**公号 我给你这张自动计算表,使用的时候,只需填入年报数据,(黑体字不用填)以及调整比率就可以了。

第二种方法,资源估值法。

这个我不打算大篇幅的讲。一来是运用不是很广泛,二来是因为资源类公司基本都是强周期公司,特别容易受经济周期波动影响,而基于储量的估值又是站在一个长期的角度。不过为了拓宽思维,我还是简单说一下吧。

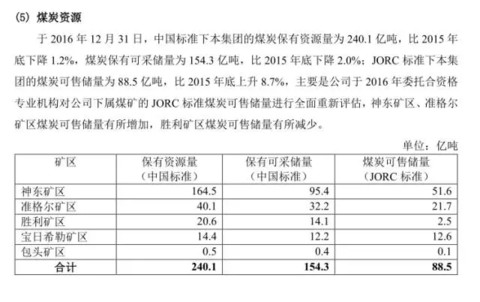

对于资源类公司,比如黄金、铜、煤炭等。这些都是有储量的。这个一般在年报当中会披露出来。就比如神华。

这些都在年报当中披露的很详细。我们定一个市场价格,然后就可以简单计算出公司的这点资源值多少钱。

原理就是这么简单。然后我们结合上节课说的,折现出来,就是现在的价值。这不过上节课我们是用的现金流,这次用的是根据资源算出来的价值。

总言而之基于资产法的估值,不能很好的准确估值,但是它可以提供给我们一个底线,也就是说,如果当股价跌到它资产法估值的时候,就说明比较便宜了。

模糊的正确,比精确的错误好。

如对您有点滴帮助,欢迎关注,转发或打赏。

公安备案号 51010802001128号

公安备案号 51010802001128号