-

说说国光股份10送30元的分红

热股时析 / 2017-04-11 15:07 发布

不久前大家都被中国神华的10送30元分红刷屏,纷纷猜测下一个高分红的国企是谁,但是后来发现这一热点并不具有持续性,A股的神华也在第二个涨停之后慢慢下跌,更不要说别的猜测的高分红股,看来高股息概念在A股远不如高送转。

上周五又有一个股公布10送30元的分红——国光股份。其实按照净资产来说,国光股份每股才12块,中国神华更高,每股净资产有15.7元,要不是国光股份的次新股和高送转预期概念让国光股价这么高,这个股息率说不定还要比神华高呢。

那么,国光股份不是国企,为什么要发放这么高的现金股利呢?

2016年国光股份的每股收益才1.8元,但是要发放每股3块的现金股利,说明账面上还是很有钱的啊,一看报表,总资产9.9亿,其中1亿是负债(而且这1亿负债都是经营性的,不同于传统意义上的金融负债,也就是说没有任何的银行借款,属于无息负债),8.9亿的净资产中,7.2个亿都是现金。再看公司2011年到2016年的净利润,简直稳定地就像一张债券,按照现在的股价,每年1%到2%的利息。公司不缺钱,也没有地方可以花钱,账面7个多亿的现金花不出去,每年还会有1个多亿的现金进账。即使缺钱了,突然有地方需要用钱了,现在的公司结构也很不合理,净资产收益率稳定在15%,但是长期借款利息要远远低于15%,如果动用财务杠杠,引入金融负债,也可以大大提升股东权益报酬率,改善资本结构。

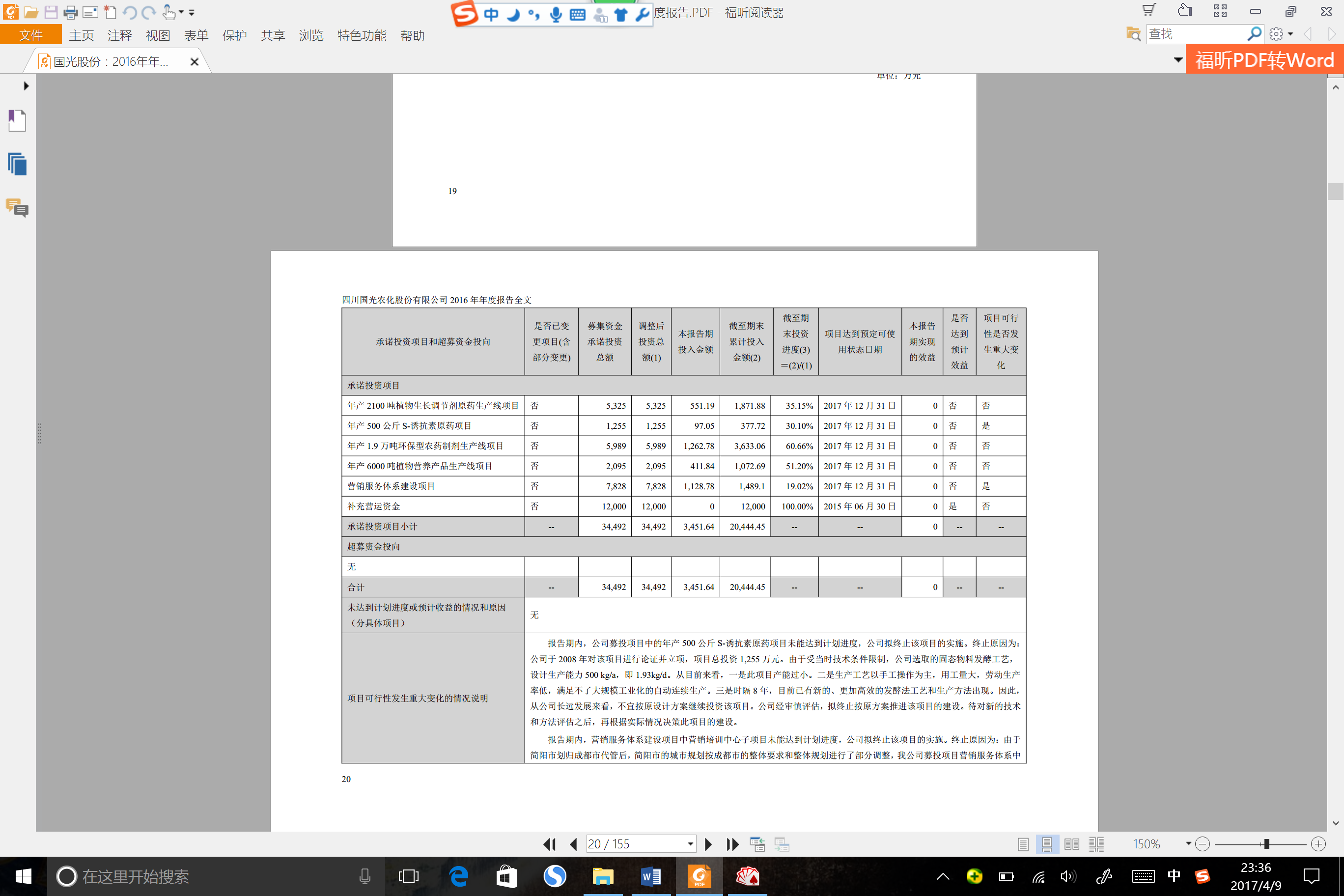

所以,这7个多亿的现金对国光股份来说简直就是累赘,那么为什么不在上市前就把这笔钱分掉呢?上市一共募集资金3.4亿,如今算上这次分红,就一共分掉了3.6亿,看看募集资金投入的表,除了补充营运资金1.2亿以外,其他项目总募集2.4亿,距离预计的完成时间只有8个多月了,也只花掉了8000万而已,而且在是否能达到预期目的一栏,写的也都是否。另外报表上设备只有900万,正是这900万的设备撑起了国光一年1个1亿的利润,已经新增的8000万的设备投入如果能提升产能,提高利润,那么国光在上市前早就投产了,也不会到现在留下7个亿的现金在账面上。这两点也佐证了国光不缺钱,也没地方可以花钱这个观点。

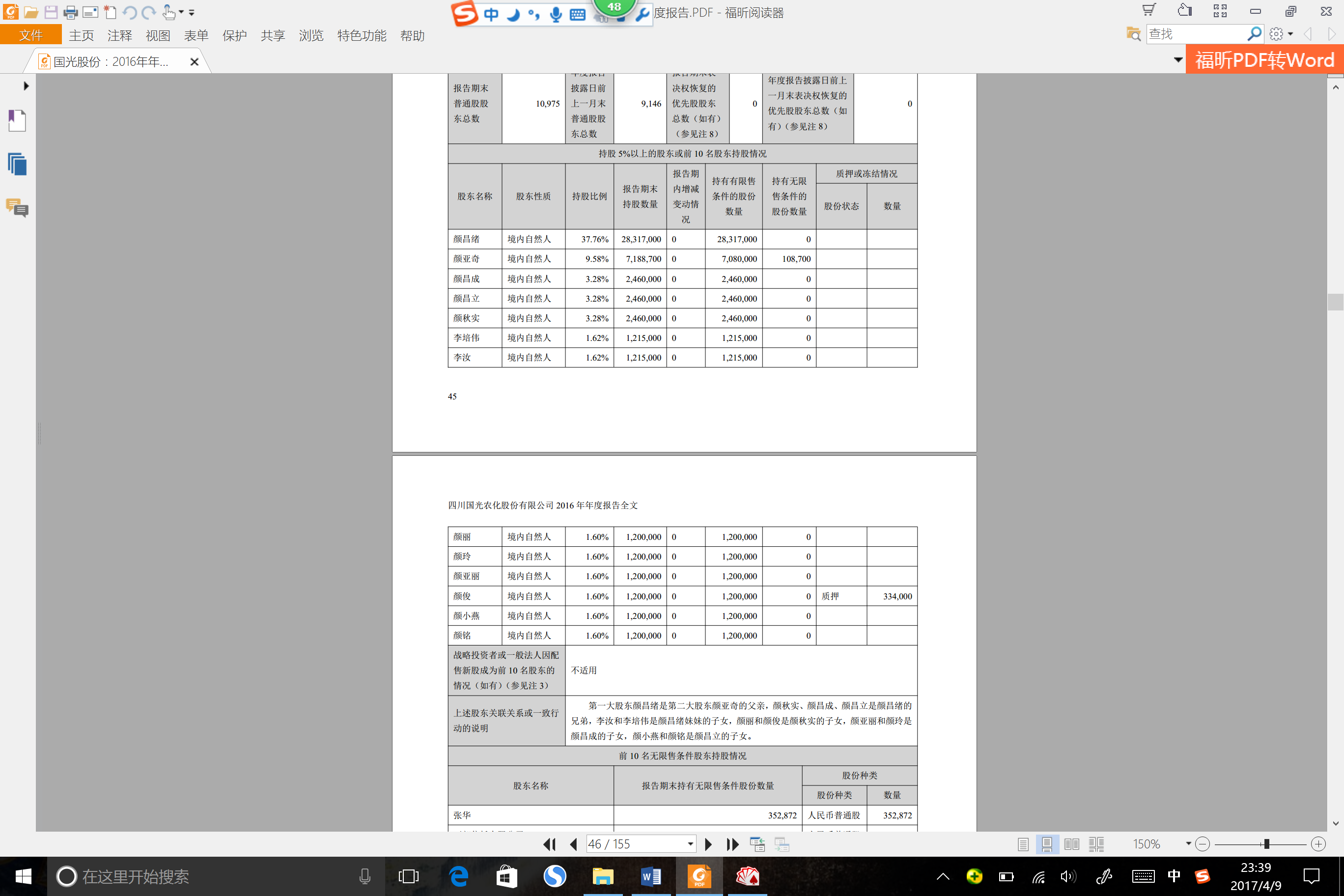

另外,看一张股东持股明细,一切就都很清晰了,清一色的颜再加2个李,一看说明,这两个李也是关联方嘛,持股前10名都是自己家的人,而且占有股份加起来至少有70%了,更不要说看不到的股东了。总共上市募集3.4亿,全都分红分给自己家了,还没到3年的禁售期,就已经把上市募的钱都分到自己口袋了。

最后,说一下,我已经关注国光股份很久了,从上市刚开板的时候就有介入,那个时候就是高送转概念很火,博得就是它的高送转预期,那个时候高价的次新股还不像现在这么多,之后几次炒作年报,半年报高送转预期概念的时候,我都觉得它会公布高送转,原因是一个农药股,没有发展潜力和空间的,顶着100块的股价不合适,另一个是现在股本时0.75亿,资本公积3.3亿,未分配利润4.2亿,如果资本公积和未分配利润都转送的话,就是10转100了,秒杀士鱼说的世界罕见的10转30。

具备高送转的实力,但迟迟不公布高送转,我的想法可能颜氏家族是要在18年3月首发原始股股东解禁的时候公布,也就是常见的高送转+减持。所以我猜测国光股份2017年年报公布高送转的概率很高。

公安备案号 51010802001128号

公安备案号 51010802001128号