-

海利尔一季报预测增长200%

行中衡 / 2017-04-05 12:11 发布

海利尔一季报预测增长200%

$海利尔(SH603639)$ $利尔化学(SZ002258)$ $苏利股份(SH603585)

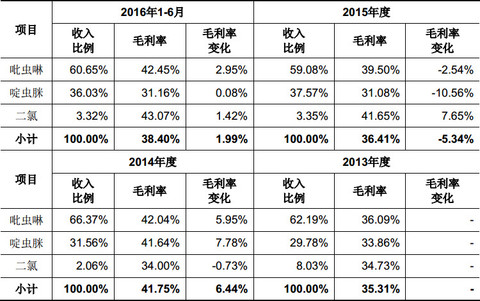

海利尔农药制剂部分,毛利率与产量比较稳定。

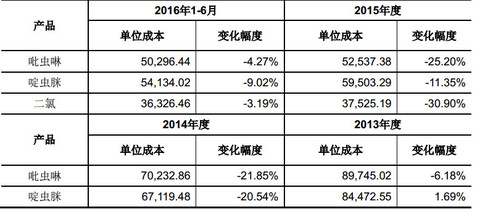

海利尔农药原药部分,也就是吡虫啉,啶虫咪,CCMP(主要自产自用)价格变化较大。

海利尔产品涨价情况参照下贴:

海利尔三大产品涨价情况 - 水晶球财经网 网页链接

2012年以前,山东海利尔(主要生产原药)尚处于设备和工艺调试期间,产能利用率不高。单位产品分配的固定生产成本较高,规模效应差,毛利率不高。

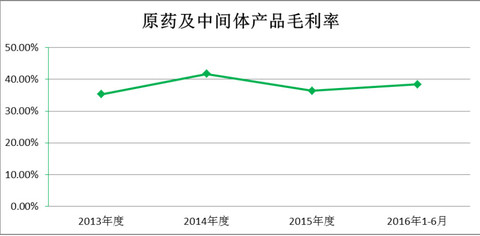

2014年,一方面,原药及中间体产品市场价格有所回落,对毛利率有一定影响;另一方面,公司改进和优化了原药及中间体产品的生产工艺,降低了原材料单位消耗,带来了产品单位生产成本下降和毛利率提升。

主要观点:

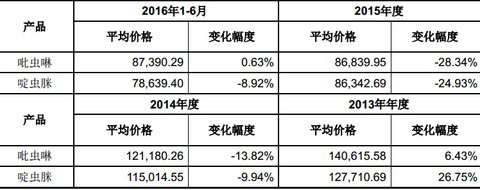

1、2013年原药产能利用率86%。当时销售单价较高,13万左右,成本8.5万。2014-2016年上半年,产能利用率上来了,但是单价下降,到8.5万每吨。成本也到了5万一吨。主要原因:

a.随着产能利用率上升,单位产品分配的固定生产成本减少,规模效应,毛利率提高。

b.生产工艺优化与提升。降低了原材料单位消耗,带来了产品单位生产成本下降和毛利率提升。

按照申万化工调研记录,现在成本不到8万/吨。现价17万/吨。

2、由于海利尔原药是垂直一体化生产。也就是吡虫啉和啶虫咪的主要原料CCMP(2500吨产能)主要是自产自用,现在市场上CCMP断货。这一点保证了市场上以CCMP为原料的农药吡虫啉,啶虫咪涨价的持续性。

另一方面也保证了利润率。因为CCMP价格已是13万/吨。如果CCMP要外购的话,就为人做嫁衣。

所以,由于吡虫啉和啶虫咪涨价,预计2017年全年原药销售收入在6-8亿左右。因为农药的季节性因素,业绩主要体现在上半年。预计上半年海利尔原药生产的净利润2-3亿。加上制剂的利润,2017年上半年预计3亿-4亿净利润。

2017年全年净利润预计4亿-6亿。

2017年一季报预计1.2亿-2亿净利润,超过去年全年净利润。同比增长200%以上。

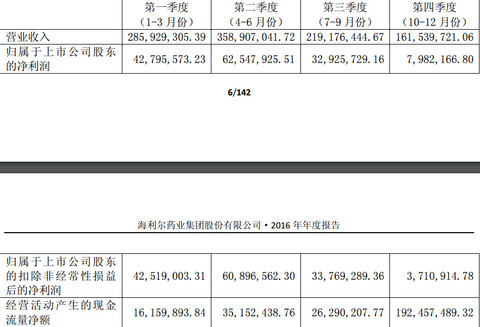

2016 年分季度主要财务数据

原药销售单价

查看原图原药成本

查看原图原药成本

原药销售收入

查看原图产能利用率和产销率

查看原图产能利用率和产销率

公安备案号 51010802001128号

公安备案号 51010802001128号