-

300620:光库科技简介

刘召东 / 2017-03-31 00:21 发布

光库科技,光纤器件,入选了今年福布斯非上市潜力榜,随后该股就上市了:

基本面内容转自陈晓虎:

1.公司简介

光库科技成立于2000年,总部位于珠海南方软件园。十多年来公司始终专注于研发、生产高性能光纤无源器件。主导产品包括:高功率光无源器件、保偏光无源器件、各种光纤激光器及光网络核心模块等,产品销往全球数十个国家和地区,被广泛应用于光纤激光、光纤通讯、航天航空、传感探测、环境监测、地质勘探、医疗设备等重要领域。

2.行业信息

2.1)行业概述

光纤器件是以光纤为主要原材料制造而成的功能性器件,用于光电转换以及对光信号进行传输、放大、衰减、开关、耦合、分路、调制等处理,应用领域主要包括光纤激光器、光通讯等。光信号的传输和能量耦合都需要通过光纤器件来实现,以保证光信号的稳定传输或者功率放大,传递特定的信息或者获得较大的输出功率。

根据应用领域划分,光纤器件一般可以分为光纤激光器件、光通讯器件、光纤传感器件等。根据功能划分,光纤器件一般可以分为两类——无源器件及有源器件。无源器件指只能传输信号,但不改变信号的任何特征或传输格式的器件,典型的无源器件包括隔离器、合束器、分束/耦合器、波分复用器、环形器、衰减器、连接器及光开关。有源器件指处理信号的同时会改变信号的基本特征或传输格式的器件,如泵浦激光器、发射器、接收器等。按照可承受的功率划分,光纤激光器件可分为高功率器件、中功率器件和低功率器件

光纤激光器件和光通讯器件的设计原理类似,下游应用中,光纤激光器的主要作用是放大光信号、输出高功率,光通讯的主要目的是稳定长距地传输光信号、在低功率下即可进行,二者对光纤器件性能的要求不同,因此对光纤器件的原材料选择及制造工艺也有所不同。

2.2)光纤激光器市场

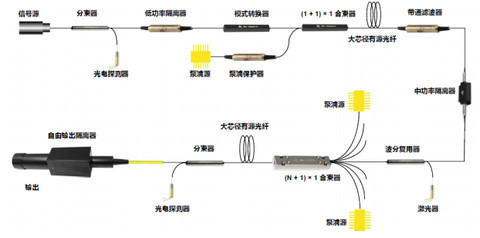

光纤激光市场格局由激光系统集成商、激光器生产商、激光器件及材料生产商组成。典型的光纤激光器由泵浦源等光纤器件及有源光纤(增益介质)构成,泵浦源提供能量,信号源提供信号,通过隔离器、合束器等光纤器件准直传输、能量耦合,有源光纤受激辐射、放大,最终输出激光光源。

光纤激光器的核心技术主要是器件制造和单元处理技术,作为光纤激光器的重要组成部分,光纤激光器件行业发展与光纤激光器行业紧密相关。光纤激光器件行业是技术工艺驱动型行业,高功率器件的核心技术主要体现在光束质量控制及散热技术,在提高输出功率的同时,不影响光束质量。要实现光束质量控制及散热,需要应用新的光学材料,生产工艺也决定了器件性能,工艺水平对技术原理的实现程度,体现器件制造商的发展成熟度。

2015 年全球光纤激光器销售收入增长了 15.50%,成为增长最快的激光器品种。光纤激光器以其卓越的性能不断提升市场占有率,2015年全球光纤激光器销售收入占工业激光器销售收入的50%以上,预计2016年光纤激光器的销售收入接近20亿美元。光纤激光器行业的快速发展,必将大幅提升对光纤激光器件的需求。

光纤激光器行业存在较高的技术壁垒,目前国内做光纤激光器的公司大约有 15家左右,大多数是自 2010 年以后由海外回国的科研人员创建。在高功率切割焊接领域,2012 年 11 月,华工科技与武汉锐科光纤激光技术股份有限公司(以下简称“武汉锐科”)共同研制成功“4kW 全光纤激光器”,成为继 IPG、SPI 之后,全球掌握此项技术的企业之一。大族激光科技产业集团股份有限公司(以下简称“大族激光”)也开始涉足光纤激光器的生产,为下一步系统集成做准备。

以上两个公司均为公司的竞争对手。

2.3)光通讯市场

光通讯市场格局由通信运营商、光网络设备制造商、光学器件及模块制造商、材料及芯片生产商等组成。光通讯是网络通信的基本模式,光通讯器件则是构建光通讯系统的基础与核心。波分复用器主要用途是完成波长的复用和解复用,可以在单根光纤中传输几十甚至上百个波长,以充分利用光纤的有效带宽;光纤放大器主要用途是在光纤通信中对光信号直接放大,补偿光路传输损耗。密集波分复用技术和光纤放大器的发展和成功应用,极大降低了单位带宽的传输成本,二者的结合已成为高速、大容量、长距离光纤通信的首选技术,并在世界范围内得到了广泛的应用。

光通讯器件作为光网络设备的重要组成部分,其行业发展与光网络设备行业紧密相关,也与通信运营商的资本投资、通信产业技术升级、带宽需求等息息相关。全球网络数据流量未来 5 年数据流量将达到 23%的年均复合增长率。据 Ovum-RHK 预测,未来 5 年(2015~2019)全球光网络设备需求将每年增长3%,光无源通讯器件占光网络设备的成本比例在 20%左右,据此推算,光无源通讯器件的市场规模在2019 年将达到 35 亿美元左右。

光通讯器件行业整体来看竞争较为激烈,而且是全球竞争,生产企业数量众多,产业集中度较低,但随着近年来光通讯器件生产厂商不断的兼并收购,以及一部分工艺落后、管理水平低、产品品质缺乏保障、缺乏核心竞争力的中小企业出局,行业集中度不断提升。

行业内国外的主要生产厂商有Finisar、JDSU等,国内的主要生产厂商有光迅科技、昂纳光通信等。公司目前产品主要集中于无源光通讯器件,但公司拥有领先的保偏光纤处理技术和高可靠性器件技术,在高端市场占有一席之地。

3.业务分析

公司主要产品为光纤激光器件和光通讯器件,按照功能可以分为隔离器、合束器、波分复用器、分束/耦合器等。

公司产品均为自主研发,设计水平、产品品质与性能整体处于行业先进水平。如:公司自主研发的50W/100W隔离器,具有高可靠性、高隔离度,并可根据客户需求定制,是高功率光纤激光器的核心器件,已被国内外著名光纤激光器厂商广泛采用;公司开发的合束器产品,采用熔融拉锥技术和封装技术,实现了多泵浦源的能量耦合,提高了光纤激光器的输入功率,相应将放大输出功率,是高功率光纤激光器的核心器件。

公司产品主要包括光纤激光器件和光通讯器件,以定制型、小批量为主,因此公司主要采取“订单式生产”的模式;对于部分通用型器件,则采取“以销定产、保持合理库存”的模式。产品全部由公司自主设计、研发和生产。公司销售整体采用“直销为主、少量经销”模式。国内市场全部采用直销模式,产品的终端客户主要为国内规模较大的光纤激光器生产商、高等院校、科研机构、光网络设备制造商等。国外客户大多为知名的光纤激光器生产商、光网络设备制造商以及科研机构,分布于西欧、北美、东亚等发达国家和。

公司较早进入光纤激光器件领域,积累了丰富的研发经验和客户资源,凭借在业内较高的品牌知名度、领先的研发设计能力、完善的制造工艺、严格的质量管控,光库科技建立了较为全面的产品体系,能够为客户提供全套光无源器件解决方案。在光通讯器件领域,公司专注于高端市场,凭借保偏光纤器件处理技术和高可靠性器件技术,奠定了公司保偏光无源器件领域的领先地位。

公司多款光纤激光器件、光通讯器件代表了光纤器件技术的较高水平,如:公司提供了“嫦娥三号”登月项目中激光三维成像敏感器内所用的光无源器件,用于搭建太空用光纤激光器,判断落月地点是否合适,为成功落月提供了重要保障;公司自主研发能用于海底光网络的高可靠性光无源器件,使公司成为全球少数能提供该类器件的厂商之一;公司自主研发的50W/100W隔离器,具有高可靠性、高隔离度,并可根据客户需求定制,是高功率光纤激光器的核心器件,已被国内外著名光纤激光器厂商广泛采用;公司研发的特种波长无源器件如2μm器件、可见光(红绿光)器件,可用于光纤激光器、医疗设备等领域,达到国际先进水平。

公司系高新技术企业,建有广东省光电器件工程技术研究中心、广东省院士专家企业工作站、博士后科研工作站分站。经过多年的自主研发和不断创新,公司开发出一系列拥有自主知识产权的专利技术,目前拥有专利36项,其中发明专利4项,实用新型专利32项。公司研发投入占比在10%左右。

公司并没有给出市场占有率数据。

4.财务状况

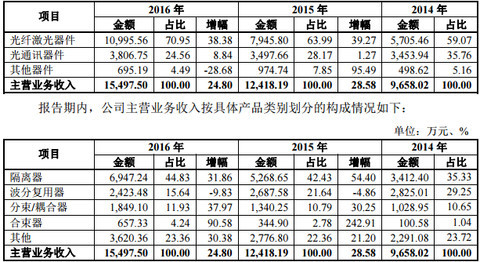

2014-2016年,公司的营收分别为1.10亿、1.37亿和1.76亿,同比增长分别为23.2%、25.2%和28.3%,增速稳中有升。报告期内光通讯器件贡献的营收稳定在3500万左右,来自光纤激光器件的收入实现了大幅增长,14-16年的相关收入分别为5700万、7900万和11000万。

报告期内公司的净利润分别为2400万、3100万和5000万,同比增速依次为19.5%、24.9%和62.4%。16年公司的销售毛利率为49%,叫之前略有下滑,而净利率因期间费用的良好控制同比增长了6个百分点至28.4%,公司当年的净利润增速由此才大幅高于营收增速。

报告期内公司的应收款分别为2000万、2500万和4300万,16年应收款的增长稍快,但绝对值还不算太大。公司的存货较为稳定,一直维持在2000多万。

公司的经营现金流状况较为良好,报告期内录得净额分别为2000万、3200万和4200万,与当期的净利润比较接近。不错的现金流,加上较低的投资支出,使得公司的货币资金不断增多,14年还只有4500万,到了16年底已增至1.32亿,另外公司没有任何负债。

5.募投项目

本次IPO计划募集2.2亿资金,其中1.51亿用于光纤激光器件扩产项目,2900万用于研发中心建设项目,剩余4000万用于补充流动资金。

6.结论

公司在过去几年保持了不错的发展势头,其资产质量较为良好,但公司的营收及净利润规模有点小,公司的专利也不多,研发实力不强,本身行业也没有高的技术壁垒。

阿东:

目前55亿市值,短期空间有限了,长期可以保持关注,关注点在公司新增订单的情况,公司是否能保持超越行业的增速,注意到光通信行业在中国经历了一轮爆发,行业内公司这几年业绩都很不错,但未来增速可能会下滑。

从2000年光通信泡沫破灭到2014年之前,光器件行业遭到资本市场的选择性忽视。直到2015年,做精密材料的苏州天孚上市,2016年,光器件企业在资本市场迎来爆发。光模块制造商成都新易盛上市、PLC光分路器制造商博创科技上市、陶瓷插芯制造商太辰光通信上市、ODN器件制造商科信通信上市、光模块制造商旭创科技拟通过资产注入中际装备曲线上市……

珠海光库科技是2017年第一家上市的光器件企业,但肯定不是最后一家。公司主要经营光纤激光器件和光通信器件,光纤激光器件占据主导。这意味着该公司主要面向工业市场而不是宽带市场,中国工业正在向智能制造升级,该公司面临较大的市场机遇。

公安备案号 51010802001128号

公安备案号 51010802001128号