-

603833欧派家居

刘召东 / 2017-03-15 01:27 发布

陈晓虎文:

1.公司简介

欧派家居集团股份有限公司创立于1994年,公司连续11年蝉联全国工商联及中装协橱柜会长单位,高端整体橱柜连续15年畅销。16年欧派共售出了超过40万套厨柜,超越排名2-10位企业的市场占比总和,创下“16连冠”销售好成绩。

2.行业信息

2012年8月,凤凰家居网公布整体厨柜消费市场调研数据,在购置厨柜的方式方面,69.20%的消费者选择购买整体厨柜,13%左右的消费者选择购买成品厨柜,10.70%左右的消费者选择自行聘请木工上门打造,另有7%左右的消费者选择已安装整体厨柜的精装住宅。

全国工商联家具装饰业商会发布的《2013中国厨柜行业消费白皮书》指出:―近年来,中国厨柜的销量以平均每年35%的速度上升。目前,我国衣柜行业已经发生了巨大的变化,整体衣柜形成了一种潮流,迎合了消费者的需求,同时也改变了消费者的生活习惯,许多实木衣柜也开始定制。2015年整体衣柜市场需求量为1800亿元,并以每年20%的增幅快速增长。

我国整体家居行业发展历史约20年,行业内部竞争总体还处于初级阶段。国外生产企业凭借品牌影响力占据高端市场,但市场份额并不大;而由于市场前景广阔,消费潜力巨大,很多传统家具企业开始进入整体家居产品领域,造成国内中小型生产企业数量众多,两极分化较为明显。中小型整体厨柜、整体衣柜生产企业主要集中于低端市场,低档产品产能过剩且同质化现象严重;具有品牌、渠道、规模优势的生产企业则主要竞争于中高端市场。

3.业务分析

公司自1994年成立以来,一直从事整体厨柜业务;2003年起,公司开始经营整体卫浴业务;2005年起,公司开始经营整体衣柜业务;2010年起,公司开始经营定制木门业务。欧派23年专注高端,第一财经公布了2016年橱柜行业的新数据,在高端整体橱柜市场份额中,欧派占43.63%份额。而这意味着市场几乎每销售3套高端整体橱柜就有1套是欧派产品。欧派高端整体橱柜市场占有率、提及率达43%,品牌购买率达42%,取得行业较高地位。

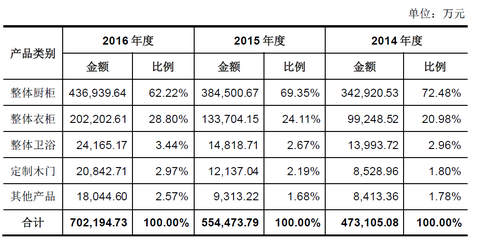

报告期内,公司主要产品的销售收入如下:

公司在上世纪九十年代率先将欧洲―整体厨房‖概念引入中国,开创了我国工业化生产现代厨柜的先河。通过公开信息比较,公司在销售量、经销商规模等指标上均大幅领先于科宝·博洛尼、志邦厨柜、金牌厨柜等国内主要竞争对手。公司在整体衣柜领域取得迅猛发展。报告期内,公司整体衣柜的销售收入2014-2016年复合增长率达到42.74%,整体衣柜业务已成为公司重要的盈利增长点。

公司主要经营的整体厨柜、整体衣柜、整体卫浴和定制木门等产品全部采用订单式生产模式,“量身定制”是公司业务模式的核心。直营店或专卖店工作人员根据房间布局、客户需求、个性设计等确定订单方案,公司根据订单内容组织生产,公司产品均定制生产,直营店或经销商不需要提前储备库存商品。

公司的生产模式主要分为两种:一种是自行生产模式;另一种是OEM模式。自行生产模式是公司的主要生产模式,公司的整体厨柜、整体衣柜、整体卫浴、定制木门均为自行生产。OEM是公司的辅助生产模式,公司OEM产品主要为整体厨柜和整体卫浴产品的组成部件,并未涉及整套产品的全生产流程。

公司的销售模式有四种,分别为经销商专卖店销售、直营店销售、大宗业务销售和出口销售。经销商模式是公司的主要模式,报告期内该模式贡献收入占总营收的比例维持在85%左右,大宗业务销售的占比约为8%,直营店销售和出口销售都只有3%。

公司的竞争优势

品牌优势:“欧派”品牌以其深厚的文化底蕴、良好的品牌形象获得众多消费者的认同,公司为我国整体家居行业内同时获得“中国名牌产品”和“中国驰名商标”的企业。

截至2016年12月31日,公司已经发展经销商3,331家,专卖店4,710家,直营店19家。经销商专卖店和公司直营店构成的销售网络已拥有超过4万名的专业设计人员和服务人员。

生产制造优势:公司拥有亚洲规模最大的整体厨柜制造基地,并拥有先进的整体衣柜生产基地。

4.财务状况

2014-2016年,公司的营业收入分别为47.5亿、56.1亿和71.3亿,同比增速依次为18.9%、18%和27.2%。

整体橱柜是公司的核心产品,16年该项产品的营收为43.7亿。报告期内橱柜收入保持稳定的增长,其复合增速为13.7%,不过其营收占比从12年的77.1%一直下降到16年的61.3%。相较于整体橱柜的平稳发展,公司在整体衣柜这一块的表现可谓突飞猛进,2016年整体衣柜的销售收入为20.2亿,近三年的复合增速为39.1%。报告期内整体卫浴及定制木门的发展情况也还不错,但二者的体量较小,16年的营收分别为2.42亿和2.08亿。

2014-2016年公司的净利润分别为3.85亿、4.83亿和9.43亿,同比增速依次为60.9%、26.8%和94.4%。

报告期内公司的净利润增速显著高于营收增速,主要原因是公司的销售毛利率在不断提升,14-16年公司的毛利率分别为28.2%、31.7%和36.6%。毛利率的提升,带动销售净利率从14年的8.1%提升至16年的13.2%。

15、16年销售毛利率的提升,主要原因是原材料价格出现明显下滑。2015年度,公司主要原材料如刨花板、实木板材、石英石板材、炉具等市场价格较2014年度有所下降,使得单套整体厨柜产品所耗用直接材料的成本下降。2016年度,中纤板、实木板、铝材、拉篮及部分电器等主要原材料的市场价格较2015年有所下降,导致单套整体厨柜产品所耗用直接材料的成本进一步下降。2015年度和2016年度,生产单套整体厨柜产品所耗用直接材料的成本分别较上年下降9.34%和12.19%,从而使得整体厨柜毛利率分别上升5.46个百分点和6.74个百分点。

公司的资产质量很好,截止到16年底,货币资金有11.5亿,短期借款有1.03亿,长期借款仅有2000万。公司过去几年的应收账款维持在1亿左右,同70亿的营收相比,基本可忽略不计。公司的存货增长稍快,到16年底已达7.57亿。

公司的经营现金流状况同样是非常不错,14-16年录得净额分别为9.06亿、6.25亿和15亿,均明显高于同期的净利润。

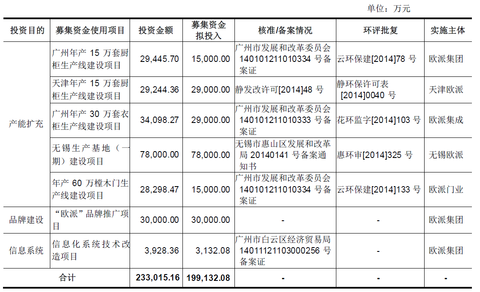

5.募投项目

本公司本次拟公开发行股票数量为4,151万股,实际募集资金扣除发行费用后全部用于公司主营业务相关的项目及主营业务发展所需的营运资金。具体如下:

报告期内公司的产能利用率接近100%,近三年公司在投资方面的支出分别为4.39亿、5.69亿和12.2亿。从数据上来看,公司是有扩充产能的需求,但从货币资金上来看,公司需要通过IPO来募集资金吗?

6.风险点

一个标准的房地产产业链的上游企业,和大多数家装、家具类企业一样,该公司过去两年随着房地产的火爆日子还是比较好过的。

有意思的是,此前刚刚上市的欧派股份和欧派家居名字雷同,主营完全一样。这两家公司在上市前一刻仍在打官司。

网络资料:法治周末记者在北京某家具商城随机采访了几位消费者,几乎所有受访消费者认为欧派家居生产的木门就是欧派门业的木门。

两家欧派不仅有官司上的纠缠,更是在广告上纠缠:欧派门业请了蒋雯丽做代言人,广告语是“幸福家,欧派门”。欧派家居同样请了蒋雯丽,广告词是“有家、有爱、有欧派”。

不同的是江山欧派股份业绩远不如这个欧派家居。

7.结论

欧派家居是非常不错的公司,近几年其营收和利润实现了较好的增长,公司的资产质量也非常优良。未来看,房地产周期向下对公司业绩会有较大影响,但长远看,公司大概率能保持稳步增长,未来公司大概率成为一个业绩增长稳定,现金非常好,盈利能力出色,利润较高,分红率较高的优质蓝筹股。

不过,公司上市后肯定会爆炒,短期将很难出现合理估值的投资机会。综合而言,建议保持重点关注。

公安备案号 51010802001128号

公安备案号 51010802001128号